二次遞表港交所,北森HR SaaS的含金量高不高?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2022-07-13 21:13

“人力資源的終極目標是業務成功。”

這是北森CEO紀偉國在今年5月的一次產品發佈會上的發言。同時,在知乎上,署名為“北森CEO紀偉國”的賬號也常常回答關於HR領域的問題。在“HR人力資源為啥近幾年弄出了很多概念”的問題下,這位CEO把北森堅持做一體化HR SaaS的意義描繪成,向HR們闡述未來是什麼。

今年1月,北森曾遞表港交所。7月11日,北森重新遞交了包含2022年數據的招股書。和一眾新經濟公司一樣,北森不算短的歷史和龍頭地位,依然沒有讓它遠離虧損。可見,HR SaaS雖然概念火熱,但商業化能力依然面臨市場的考驗。

在理念上,HR SaaS或許能幫HR和公司們解答,人力資源的終極目標是什麼。在商業化過程中,它又能為北森帶來多大的想象空間呢?

發展十餘年,終迎HR SaaS風口

北森雖然以HR SaaS概念自居,不過仍未脱離人力資源範疇。而人力資源行業在國內,大致有三個發展階段。

第一階段是上個世紀80年代末,以本地安裝部署式的人事、勞資軟件萌芽為代表。第二階段是2000年前後,開始出現一些瀏覽器-網絡WEB服務器模式的在線人資軟件。第三個階段是2010年之後,人力資源開始SaaS化,並在2015年後進一步強化雲端屬性。

由於人力資源業務屬於幕後支持性業務,賽道長期比較低調。北森於2005年成立,從人才測評功能做起,2009年啓動在線人才管理軟件的開發。很長一段時間內,人力資源軟件由SAP等巨頭主導。

北森還在2010年左右嘗試過免費軟件形式,但很快發現這樣的B端路線無法走通。2014年,經過試錯期的北森在考察了美國Salesforce、Workday等ERP、HCM領域的龍頭後,迅速調整策略,堅定大客化、一體化、PaaS構建的道路。北森在招股書中表示,專注於服務大中型企業。

可見,北森起步早,發展十餘年,並沒有形成很強的先發優勢,它的對手既包括不斷湧現的創業公司,也包括傳統軟件巨頭。

不過,北森較早的轉型卻讓它得以積累更多HR SaaS相關經驗,並在這個更新興的概念領域實現較好的客户基礎。

北森招股書披露,其雲端HCM解決方案的客户數量,從截至2020年9月30日的約4100名,增加至2022年3月31日的約4700名,《財富》中國500強中超過70%是北森的客户。

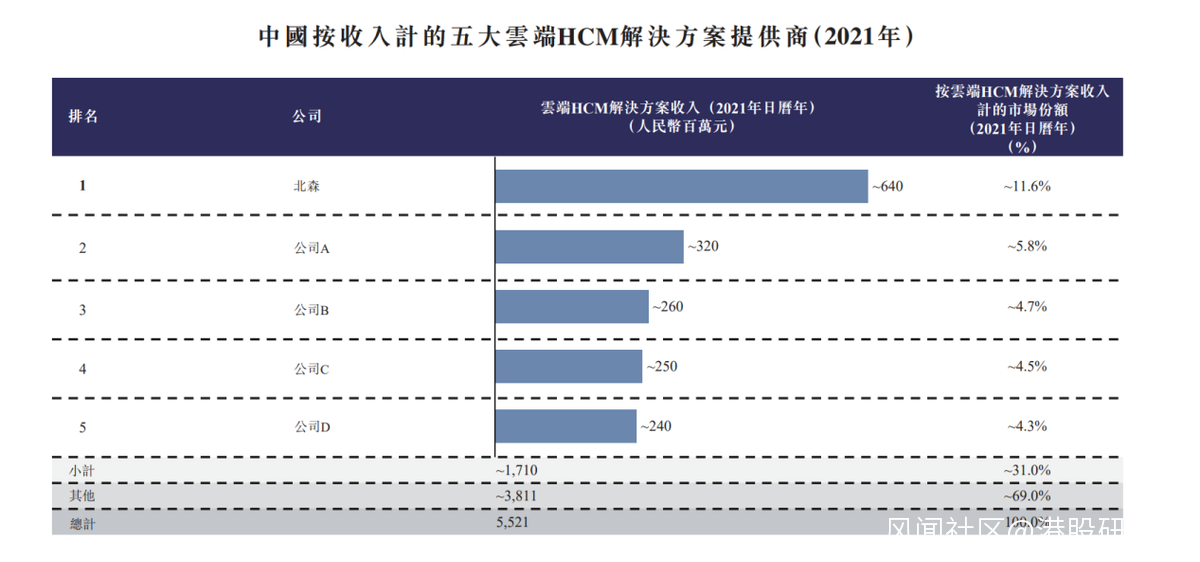

正因為如此,在HR SaaS概念站上風口後,北森依然在市場處於領導地位。根據灼識諮詢的統計,按照2021年收入計算,北森是中國最大的雲端人力資本管理(HCM)解決方案提供商,其市場份額佔11.6%,高於第二及第三大企業的總和。

今年以來,涉及HR SaaS業務的融資數出現顯著增加,包括薪人薪事、1號職場、雲背調、知鳥社保、樂業樂活等公司在內,均獲得了百萬元至數億元不等的融資,HR SaaS服務平台薪人薪事更獲得了3億元D1輪融資。

今年以來,涉及HR SaaS業務的融資數出現顯著增加,包括薪人薪事、1號職場、雲背調、知鳥社保、樂業樂活等公司在內,均獲得了百萬元至數億元不等的融資,HR SaaS服務平台薪人薪事更獲得了3億元D1輪融資。

風口雖至,從財務表現看,HR SaaS市場卻依然還在培育階段。

調整後虧損不低,市場巨大但紅利尚未兑現

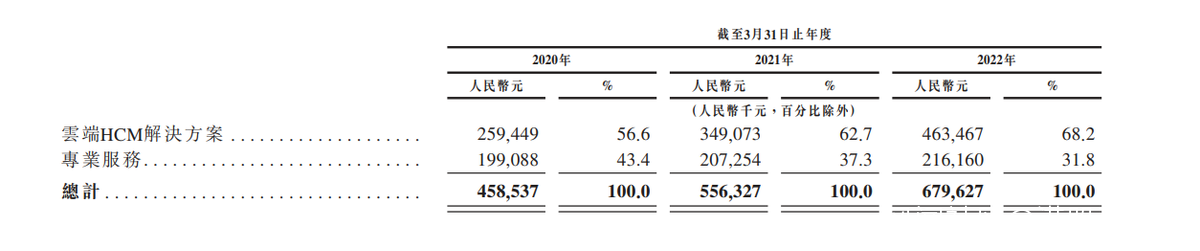

根據招股書口徑,北森的收入來自雲端HCM解決方案和專業服務兩大板塊。前者是以北森其旗下iTalentX平台為核心的一體化HCM解決方案,包括招聘、薪酬績效、培養等眾多功能模塊。後者則是企業在訂閲解決方案時,一併購買的輔助服務。

截至2020年、2021年及2022年3月31日止財年,北森總預訂額分別為人民幣5.7億元、7.293億元及8.877億元,收入總額也由4.585億元增長到6.796億元。

截至2020年、2021年及2022年3月31日止財年,北森總預訂額分別為人民幣5.7億元、7.293億元及8.877億元,收入總額也由4.585億元增長到6.796億元。

從預定額與實際收入間的差距可以看出,北森的訂閲收入留存率較高,大量用户提前付費。招股書披露,該數據在最新財年中為117%。

不過,在盈利能力上,北森依然呈現出SaaS行業典型的虧損狀況。

一方面,北森雲端HCM解決方案在最近三年中分別佔總收入比例達到56.6%、62.7%及68.2%。該服務由於雲端標準產品的特性,具有較高的毛利率,北森截至2020年、2021年及2022年3月31日止財年,毛利率分別為59.8%、66.4%及58.9%。最新一個財年,雲端HCM解決方案佔北森總毛利的76.6%。

另一方面,毛利優勢不改北森的 長期虧損。其在招股書中強調,虧損原因是“由於在戰略上優先考慮規模及地域擴張、客户增長及參與度、產品開發及創新,而非短期盈利能力,以抓住中國新興且快速增長的雲端HCM市場中的機遇”。

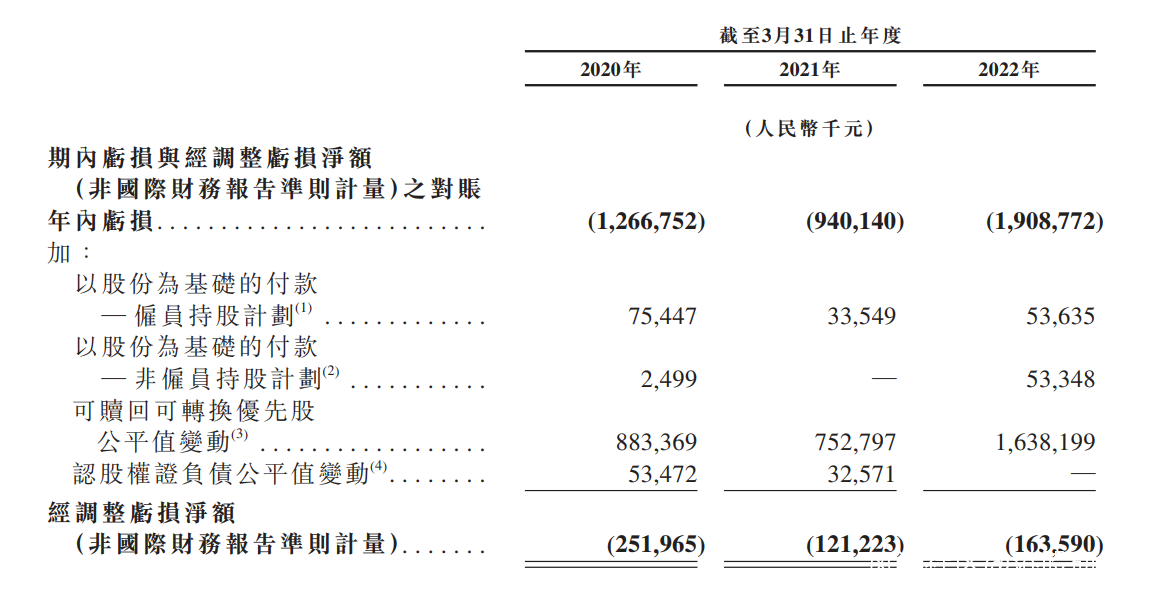

值得一提的是,由於涉及遵照國際財務報告準則(IFRS),將普通股價值與轉換價值之間的差額記為虧損,北森的實際虧損被沒有廣為傳播的數十億之巨。2020年至2022年,北森經調整虧損淨額分別為2.5億元、1.2億元、1.6億元。

作為對比,同賽道的海外龍頭Workday,2022財年也僅僅實現了2937.3萬美元的淨利潤,2021財年則虧損2.82億美元。

作為對比,同賽道的海外龍頭Workday,2022財年也僅僅實現了2937.3萬美元的淨利潤,2021財年則虧損2.82億美元。

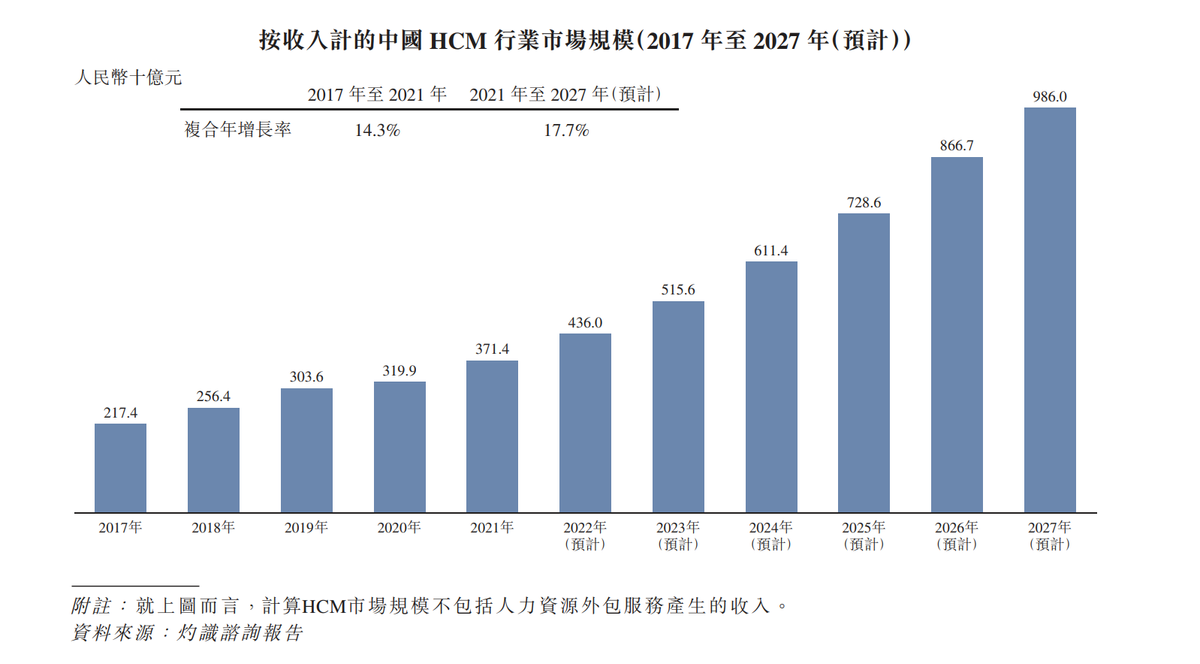

北森招股書中披露了灼識諮詢對HCM市場的預估,按照收入計算,2020年美國HCM市場規模是中國的21.2倍,2026年預計差距將縮小至僅5.5倍。根據灼識諮詢的數據,近年來,中國數字化HCM解決方案市場規模顯著增長,從2017年的人民幣89億元增長至2021年的人民幣189億元。

還在增長的市場,不高的CR5,需要培養的需求,種種因素都指向了HR SaaS尚未完全釋放紅利,北森等企業還需要長期投入。

還在增長的市場,不高的CR5,需要培養的需求,種種因素都指向了HR SaaS尚未完全釋放紅利,北森等企業還需要長期投入。

那麼,和競爭對手相比,北森重要的一體化優勢,又有多大的價值?

生態建設與一體化,是HR SaaS的未來?

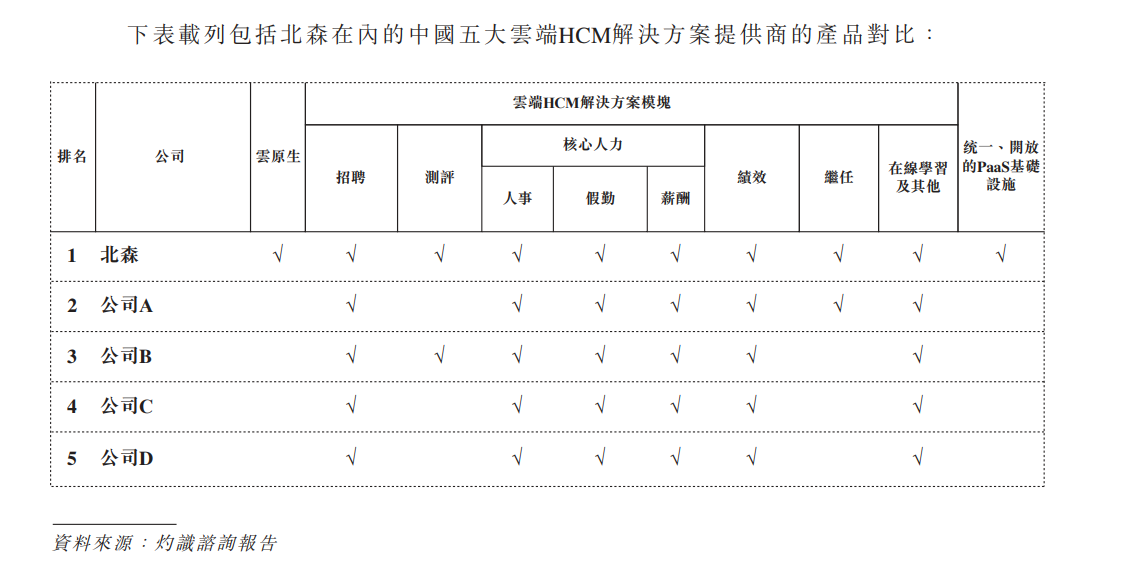

北森在招股書中有一個十分顯著的定位:業內唯一一家收入全部來自雲端HCM解決方案及配套專業服務的公司。此外,具體來看,其業務模塊和競爭對手的對比如下。

一體化不僅僅是北森一直的追求,也是薪人薪事等企業目前發力的方向。如前文所述,一體化正是指覆蓋HR流程或者員工全生命週期的所有環節。要明確其價值,需要先分析推動一體化的原因。

一體化不僅僅是北森一直的追求,也是薪人薪事等企業目前發力的方向。如前文所述,一體化正是指覆蓋HR流程或者員工全生命週期的所有環節。要明確其價值,需要先分析推動一體化的原因。

管理大師尤里奇在上世紀90年代提出了人力資源三支柱模型,其中有三大核心要素至今依然在行業裏發光發熱:COE(專家中心)HRBP(業務夥伴)HRSSC(共享服務中心)。根據核心思想,OD(組織發展)、TD(人才發展)、LD(學習發展)等新的概念和手段也出現在大中型企業的HR發展中。

其思想的根本邏輯是“人力資本化”,從單純的功能性生產要素,轉變為具有更大價值的業務。

在執行上,大型企業往往將“人力資本”當成一項業務來經營,綜合了“人”的管理與經濟學的“資本投資回報”兩大分析維度,追求通過長期人力策略調整獲得高價值回報,滿足企業和個人兩大維度的需求。人力資源的定位被刷新,從職能導向轉向業務導向。

那麼,HR需要業務增值,就不能再簡單看重幾個功能需求,而要打造自己的生產力。這首先就導向了數字化,進而在數字化的PaaS等平台上形成一系列工具,幫助具體的部門更好地開展工作。

因此,HR SaaS的價值一方面是降本增效,提高企業的人力資源活動效率。另一方面則是讓HR與業務協同共生,“業人一體”,提升組織的整體能力。

因此,HR SaaS的價值一方面是降本增效,提高企業的人力資源活動效率。另一方面則是讓HR與業務協同共生,“業人一體”,提升組織的整體能力。

這也就不難理解為什麼頭部企業都在強化一體化建設。即使從利益角度出發,一體化HR SaaS也能夠保證響應客户多方面需求,避免客户流失。

值得一提的是,本森CEO紀偉國曾透露,由於一體化在企業採購上有成本優勢——企業採購是以單模塊為一個標的,在多個模塊競標時,北森的銷售成本增加不多,但一個個模塊做預算的普通企業需要多次疊加成本,所以長期來看,一體化HR SaaS的產品盈虧平衡點相比單點式HR SaaS廠商要低得多。

迴歸本質,服務商向客户提供HCM解決方案時,也是在提供一種信息系統層面的諮詢服務,既要知道客户現在需要什麼,也要有能力預測客户還會缺乏什麼。

隨着“業人一體”趨勢演化,越來越多的HR SaaS企業加強了建設,原有的壁壘瓦解,但新賽道的擁擠程度可能會增加。對北森而言,機遇與挑戰都已高懸在發展之路上。

來源:港股研究社