一家美股biotech之死:商業化5年無果、股價暴跌90%後賣身_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-07-13 14:14

Biopharma、bigpharma,應該是所有biotech的夢想。

沒有夢想,跟鹹魚又有什麼區別呢?不過,尋夢之路向來不容易,biotech更是如此。在biotech躍遷之路上,跨過研發、臨牀道道門檻,還有商業化這道門檻,不得不跨越,卻極難跨過。

時間回到2017年,成立近30年的生物科技公司La Jolla製藥,終於迎來第一款獲批產品——用於感染性休克患者升壓的Giapreza。

彼時,市場對其充滿期待,預計該款產品的銷售額將達5億美元。雖然不能躋身重磅炸彈行列,但也可以助力La Jolla製藥從biotech轉變為biopharma。由此,La Jolla上市後股價持續向上,市值一度超過10億美金。

但事與願違。因為銷售額不及預期,La Jolla製藥股價持續走低,距離高點市值跌幅超過90%,市值僅剩1.57億美元。

今年7月,由於商業化久久無法打開局面,La Jolla製藥選擇以1.49億美元的價格賣身。在首個產品獲批上市5年之後,La Jolla製藥不得不認清現實。

這也再次告訴我們,如果無法成功商業化,等待biotech們的或將是賣身的宿命。

/ 01 /

產品獲批上市,

股價一路向下

用“見光死”來形容La Jolla製藥的商業化之路最合適不過。

產品上市之前,市場對La Jolla製藥極為樂觀。因為公司為市場描繪了一幅寬廣的藍圖。

根據La Jolla製藥的説法,每年約有96萬美國人需要使用兒茶酚胺進行血管加壓。但該產品僅對約三分之二的人有效,還有36萬患者需要血管加壓藥,臨牀未滿足需求背後藴藏着頗為廣闊的藍海市場。

的確,這一邏輯被同為血管加壓藥的“前輩”Vasostrict驗證過。Vasostrict 於2014年二季度獲批上市,在上市的第二個完成年度(2016年)銷售額便達到3.43億美元。

而表現不錯的Vasostrict,也只是填補了部分市場空白。La Jolla製藥認為,依然有15萬-23萬人對所有獲批的加壓藥沒有響應,這為其核心產品Giapreza留下了一個相當大的潛在市場。至少在理論上是這樣。

公司的美好藍圖,加上不斷推進的臨牀,2014年上市後La Jolla製藥市值逐步走高,一度穩定在10億美元之上。

但在實踐中,Giapreza的銷量卻完全令人失望:

上市的第二個完整年度(2019年)銷售額只有2310萬美元;2020年的銷售額增長有限,為2930萬美元,這並不能歸咎於疫情。因為在美國疫情對銷售影響已經淡去的2021年,Giapreza的銷售額也僅有3340萬美元。

慘淡的銷售額,逐漸抹滅了投資者的信心。從2018年三季度開始,La Jolla製藥股價,隨着單季度未見明顯的好轉的業績持續向下,最高跌幅已經超過90%。

La Jolla製藥,充分詮釋了什麼叫做“高開低走”。

La Jolla製藥,充分詮釋了什麼叫做“高開低走”。

/ 02 /

市值蒸發90%背後,

無法迴避的商業化之殤

是什麼原因導致了La Jolla製藥的覆滅?這不是單一原因造成的,但最核心的還是大部分biotech的噩夢——商業化難題。

某種程度上,La Jolla製藥對自己的商業化能力也過於自信。

首先,市場規模可能被誇大了。Giapreza針對的15萬-23萬患者羣體規模,基於96萬總治療需求測算。但實際過程中,接受治療的患者規模要遠小於理論值。

根據一份針對La Jolla製藥的做空文章《危險信號和被嚴重高估的市場創造了令人信服的空頭》,基於歷史數據、醫生調查、報告和期刊等渠道統計後,Giapreza適用人羣約為9.5萬,明顯低於公司測算的預計值。

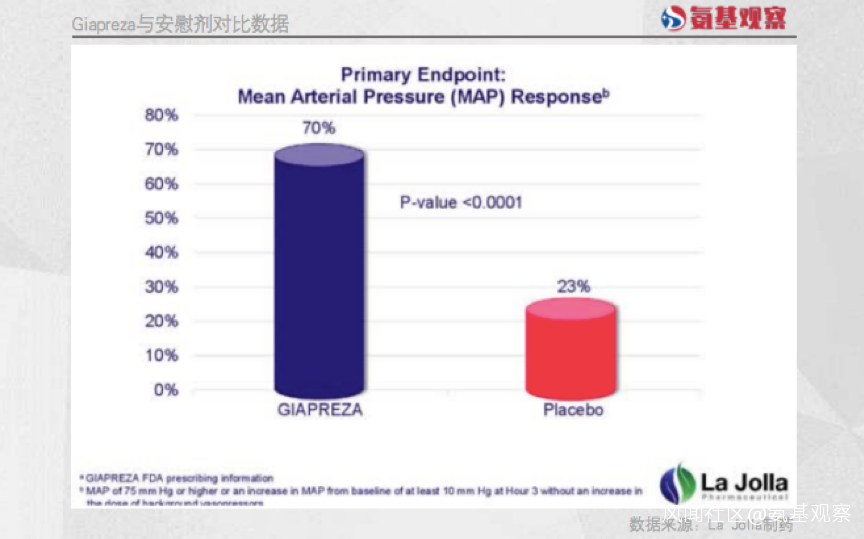

其次,Giapreza缺乏硬核臨牀數據。雖然在血管加壓方面,Giapreza表現出極為不錯的治療效果。如下圖所示,其三期臨牀數據的結論是,Giapreza明顯改善了血壓反應。

但遺憾的是,Giapreza治療組在生存期方面並沒有太大優勢。根據該三期臨牀結果,Giapreza治療至第28天的死亡率為46%,安慰劑為54%。看上去,Giapreza的最終的臨牀獲益,並沒有血壓反應數據亮眼。

但遺憾的是,Giapreza治療組在生存期方面並沒有太大優勢。根據該三期臨牀結果,Giapreza治療至第28天的死亡率為46%,安慰劑為54%。看上去,Giapreza的最終的臨牀獲益,並沒有血壓反應數據亮眼。

最後,也是最為根本的,La Jolla製藥的商業化能力過於薄弱。這一點,從其入院速度方面就能看出。

在2018年8月的電話會議上,管理層提到他們在200家醫院獲得了處方批准,而他們的目標是1200家醫院。若完成這一覆蓋密度,將幫助公司覆蓋患者總數的80%。

但實際情況卻是,截至2021年末,La Jolla製藥也僅覆蓋了492家美國醫院,還不到預期目標的一半。從這個角度出發,Giapreza的商業化不及預期也不難理解了。

實際上,La Jolla製藥薄弱的商業化能力,也在其第二款產品身上得到體現。2020年,為了給公司創收,La Jolla製藥斥重金買下了抗生素Xerava。

Xerava獲批的適應症為複雜腹腔內感染,與Giapreza有着天然的協同作用。並且,Xerava的性能突出,不劣於當前使用較為普遍的抗生素相比。

但Xerava的銷售數據仍不佳:2021年收入勉強達到1010萬美元。這樣的Xerava,也很難成為La Jolla製藥的第二增長曲線。

而這,或許就是壓死La Jolla製藥的最後一根稻草。

/ 03 /

無夢想不biotech,

但不是誰都能成為biopharma

和許多biotech一樣,La Jolla製藥最大的夢想,或許就是成為biopharma。為此,公司在商業化方面,做過諸多努力。

最能體現其決心的一點是,2019年開始公司放棄了任何產品的研發,專注商業化工作,主攻Giapreza和Xerava的銷售。

顯然,這對於La Jolla製藥而言,是一場豪賭。

遺憾的是,經過三年努力,La Jolla製藥的銷售額依然未見起色。不過,這並不意外,在產品數據並沒有明顯優勢的情況下,渠道能力無疑是產品放量的關鍵。

但渠道並非一日建成的,這也是大藥廠們強者恆強的關鍵。而La Jolla製藥的抗生素Xerava直接對壘的是輝瑞、阿斯利康等大藥廠。這種情況下La Jolla製藥沒能發揮產品的協同效應,佔到便宜似乎也可以理解。

實際上,這也不是La Jolla製藥一個人的遭遇。根據興業證券研報,大藥企上市產品的峯值收入要比小藥企高出50%,大部分小藥企的產品銷售峯值都低於預期。

正因此,在美國幾十年的生物製藥發展史中,大部分Biotech們早已深諳一個道理:賣身才是最正確的選擇。

只有活下去,才有資格談夢想。美國的生物製藥產業也早已形成了明確的分工合作,biotech主要負責研發,big pharma則依靠買買買,推進後端臨牀和商業化。

不信邪的La Jolla製藥,在產品並不佔明顯優勢的情況下,想要闖出一條路,最終卻付出了慘痛代價。

有意思的是,在La Jolla製藥宣佈賣身消息後,股價應聲大漲81%,最新市值達到1.57億美元,超過被收購價格。

這也算是為這家成立超過30年的biotech,畫上了一個圓滿句號。