暴漲118%!國內領先醫學運營服務商雲康集團(2325.HK)發佈盈喜_風聞

独角兽早知道-独角兽早知道官方账号-提供IPO最新消息,及时更新市场动态2022-07-13 12:25

近日,國內第三方檢測龍頭雲康集團(2325.HK)發佈了盈利預增喜報,後疫情時代下檢測迎來新的機遇,股價也迎來一路暴漲,由發行價7.89元每股,收漲至最新的17.2元每股,上市不足2個月,漲幅高達118%,是今年表現最亮眼的港股IPO之一,並被多家券商預測將於近期被納入港股通,作為港股該行業的龍頭標的,有望進一步被北向資金大幅加持。

作者 | 獨角獸研究員 編輯 | Echo

本文僅為信息交流之用,不構成任何交易建議

一、業績盈喜,醫聯體服務推動中期純利預增

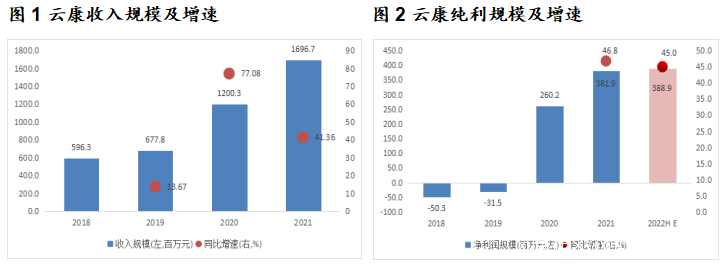

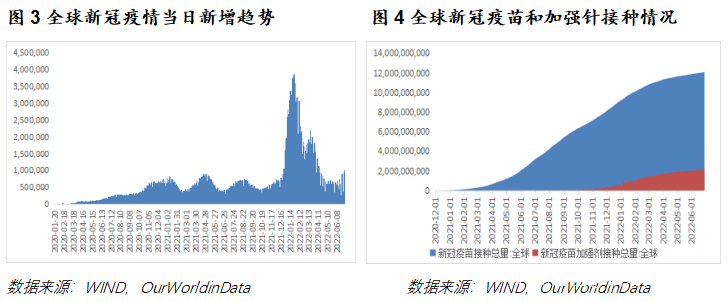

近幾年來,雲康業績持續高漲,收入自18年的5.96億達到21年年賺17億的高峯,年複合增長率達58.22%,淨利潤自20年扭虧為盈,21年同比增長47%。集團7月11日盤後公告,預期截至22年6月30日止6個月的純利較上一個財政年度同期增長40-50%之間,得益於為醫聯體提供診斷檢測服務板塊產生的收入大幅增長。公司順應醫聯體服務大勢,未來業績持續增長空間廣闊。

隨着股價一路走高,公司總市值已達107億,流動性充裕,根據機構推算,雲康有望在9月被納入港股通,為進一步擴張公司的股東基礎,提高公司股份的交易流通性,持續推升股價提供有效動力。

二、後疫情時代機遇仍存,順應醫聯體共建大勢

1. 防控放鬆,催生檢測需求持續

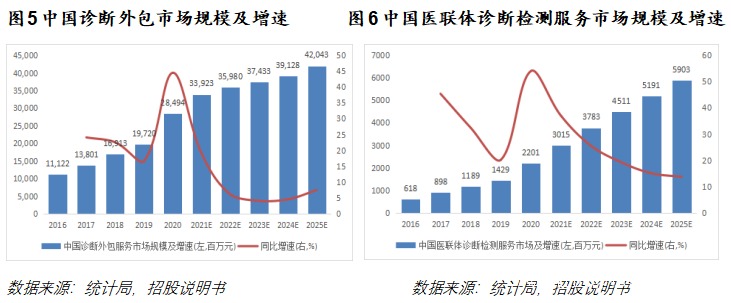

近期防疫管控政策逐漸放鬆,常態化檢測逐步放寬,但疫情仍處反覆期,過往疫情存在地尚未實現全面清零,個別新城市又出現疫情新增,此外監管的放鬆也會催生更多檢測需求。因此,預期後疫情時代的偏常態化檢測需求不會在短期內完全退出。

COVID-19檢測目前最大的買方還是政府和醫保,隨着財政支持力度的加大,檢測業務仍有支撐。截至2022年6月28日,全球當日新增達95.6萬人次,截至6月25日,牛津大學OurWorldinData統計全球累計報告接種新冠病毒疫苗120億劑次,接種率66.39%,但加強針接種率只有26.6%。全球範圍來看,疫情暫時沒有徹底結束的徵兆,從已有的防控經驗看,一旦出現地區性的疫情反覆,檢測需求將激增。

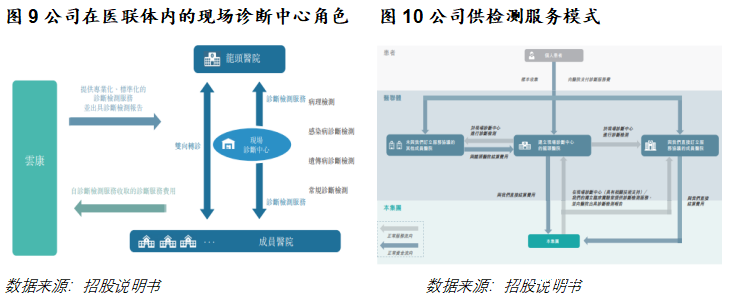

2. 順應醫聯體共建大勢,核心業務前景廣闊

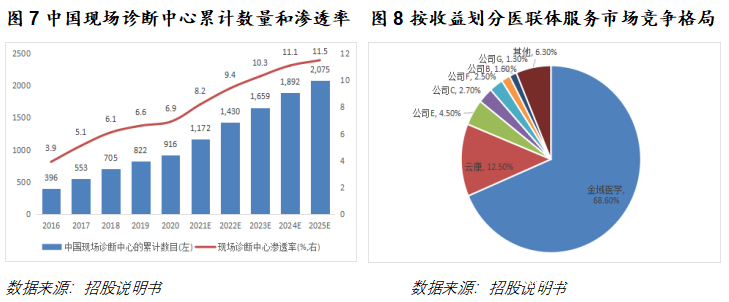

中國的診斷外包服務市場規模穩步增長,醫聯體共建市場逐步成為未來趨勢,預計到2025年現場診斷中心將累計達到2,075間,自2020年起的複合年增長率為17.8%。

截至2020年底,中國共有916個現場診斷中心,預計20-25年的複合年增長率為17.8%,而現場診斷中心在中國二級及三級醫院的滲透率預期將由2020年的6.9%增長至2025年的11.5%。以2020年收入衡量,雲康佔12.5%的市場份額,是中國為醫聯體提供診斷檢測服務市場中第二大的服務供應商。

近年來,國家政策的重心也從幾年前的發展診斷外包服務市場轉移到了以醫聯體建設作為主要發展方向,計劃逐步提升基層醫療機構的檢測檢驗能力。向醫聯體提供診斷中心業務更符合醫聯體內各級醫院的核心訴求。

相比於診斷外包模式,醫聯體共建模式具備核心優勢:檢測平均單價更高:對於同類型檢測服務,現場診斷中心模式下的平均單價會高5-10%;前期投入金額小,毛利率更高;成本回收期更快;覆蓋範圍更廣,擴張快;現場診斷中心仍處於發展初期,增速更高。對雲康而言,向醫聯體提供診斷中心業務為雲康主要業務之一。

三、加快擴張醫聯體服務網絡,輕資產運營推動業績高增

1. 醫聯體服務優勢凸顯,網絡迅速擴張

雲康是是中國最全面的醫療運營服務平台之一,旗下坐擁三大業務線,涵蓋為醫聯體提供的診斷檢測服務、診斷外包服務、及為非醫療機構客户提供的診斷檢測服務。十餘年來,雲康通過利用自身專業的診斷能力以及覆蓋全國的醫聯體服務網絡,逐漸發展成為醫學運營服務的領先平台。

相比於同業其他公司,雲康具備為醫聯體機構提供診斷檢測綜合服務的能力,向醫聯體提供診斷中心業務模式的執行力更高,且其在診斷外包業務包袱更小,有更強執行力發展醫聯體共建。

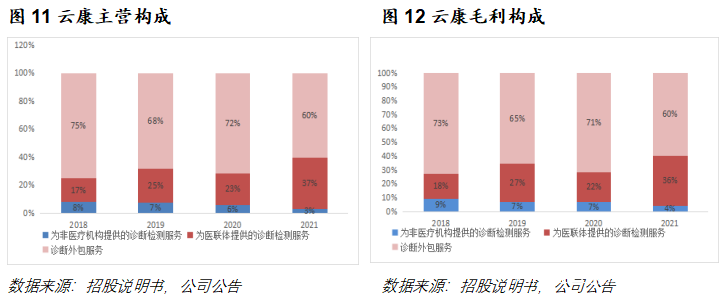

隨着醫聯體共建趨勢愈演愈烈,雲康進一步推動醫聯體服務網絡的快速擴張。從收入和利潤構成來看,雲康為醫聯體提供檢服務佔比逐漸提升,收入貢獻從2018年的17%提升至2021年的37%,毛利貢獻從2018年的18%提升至2021年的36%。

後續公司也計劃進一步擴充及深化公司的醫聯體網絡,升級及提升公司作為醫學運營服務供應商的營運能力,預期到2024年,公司為醫聯體提供檢服務的收入貢獻比將達到60%以上。

2. 輕資產運營,相比同業盈利能力突出

近年來雲康毛利率維持在穩定的高位,由2018年的40.3%提升至2021年的50.3%,21年有小幅下降,主要由於政府定價協議設定的COVID-19檢測價格因其成為常規檢測而降低,以及於2021年年中參與廣東省政府的COVID-19全面篩查項目,導致COVID-19檢測的平均售價較低,其他檢測類型的毛利率保持相對穩定。

基於前述執行力高,包袱低的優勢,雲康得益於醫聯體共建的輕資產運營模式,相比同業(以下列出金域醫學、艾迪康、迪安診斷)有更突出的盈利能力,連年優於同業。

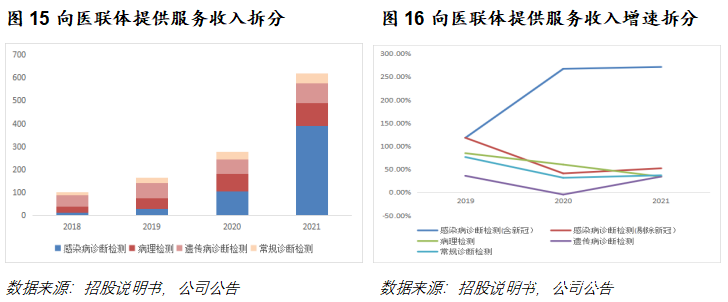

近年來,雲康的診斷外包服務貢獻呈穩定增長趨勢,而向醫聯體提供診斷檢測服務帶來的收入和盈利貢獻則飛速擴張,分拆向醫聯體提供的診斷檢測服務的細分業務可以看出,得益於新現場診斷中心的建立和檢測服務數量的增長,除去新冠檢測後的感染病診斷檢測同比增長52.2%;病理檢測同比增長34.1%;遺傳病檢測同比增長34.3%;常規診斷檢測同比增長37.1%。所有細分檢測類別2021年收入年均有30%以上的強勁增長。

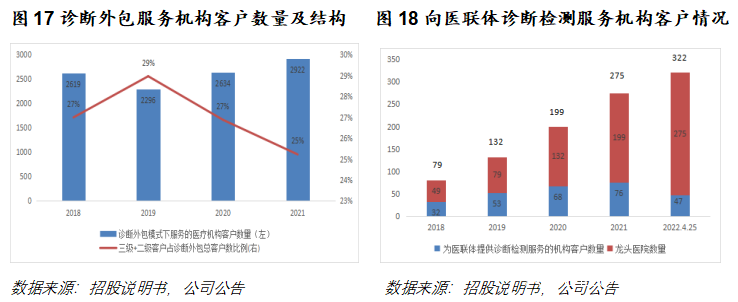

此外,雲康擁有覆蓋全國的忠誠客户網絡,2019 年以來,公司在診斷外包模式下服務的醫療機構客户數量逐漸上升,其中三級和二級醫院數量有所上升但佔比有所下降,體現公司對基層市場更強的服務覆蓋和能力。雲康每年醫聯體提供診斷檢測服務的機構客户數量逐年上升,其中龍頭醫院佔比穩步提高,截止2022年4月25日,龍頭醫院客户達275家,佔總客户比重82%,為公司未來業績穩定增長構建深厚護城河。

順應後疫情時代和醫聯體共建大勢,依託本身執行力強、包袱輕的綜合平台服務優勢,後續雲康醫聯體服務網絡會進一步擴張,輕資產運營模式使其盈利能力在同業中名列前茅,公司未來增長潛力無限!