河南村鎮銀行事件的“漏洞”從哪來?_風聞

新潮沉思录-新潮沉思录官方账号-2022-07-14 23:36

文 | 新華門的卡夫卡

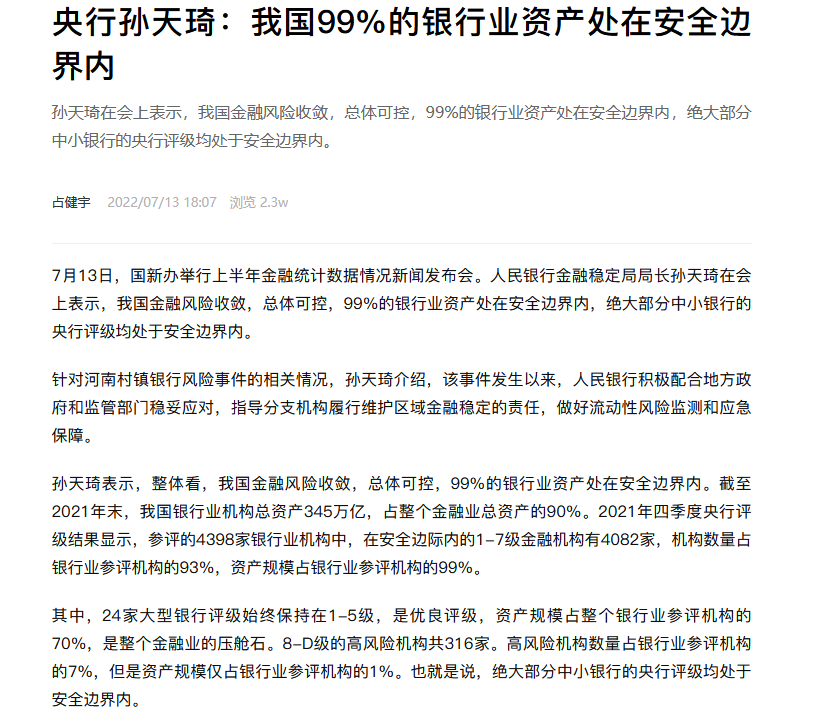

近來,關於半年來的金融數據持續向好,國新辦13日就2022年上半年金融統計數據情況也專程召開了新聞發佈會,詳細介紹半年以來的各項金融數據和情況。然而,在7.13的新聞發佈會上,最亮眼的反而是央行金融穩定局局長孫天琦所介紹的,關於我國中小銀行的的安全與風險問題,以及河南村鎮銀行處置的相關情況。

這是因為,在最近這段時間,河南的幾家村鎮銀行,其資產的安全性引發了廣大有存款的羣眾的共同憂慮。畢竟,如果存款不安全,是會威脅國家最基本的基石的,而不僅僅是一些簡單的金融問題。那麼,這些銀行是如何延燒到今天這一步的呢?筆者先來梳理一下事實。

村鎮銀行的四百億漏洞

事情説起來很簡單,就是以禹州新民生村鎮銀行為代表的的、這幾家被新財富集團控制的村鎮銀行,儲户存在裏面的錢取不出來,而儲户根據自己所理解的法律條文來進行維權。最終局勢波及到了全部的村鎮銀行儲户身上。

2022年4月以來,豫皖兩省多家村鎮銀行被曝無法取款,他們分別是許昌市的禹州新民生村鎮銀行、駐馬店市的上蔡惠民村鎮銀行、商丘市的柘城黃淮村鎮銀行、開封市的新東方村鎮銀行,以及安徽省蚌埠市的固鎮新淮河村鎮銀行、黃山市的黟縣新淮河村鎮銀行。

而這件事在輿論場上發酵起來,則是因為豫康碼“落地變紅”,即一些外地儲户來維權,通過高速公路、鐵路或飛機一進入鄭州,掃碼申請豫康碼就發現,自己已經有了豫康碼、並且是紅碼。紅碼的具體情境,筆者在上月已經寫過一篇文章進行剖析,在文章的最後,筆者是這樣寫的,

“這一事件的結局只有一個:請找出在其中上下其手,欺騙儲户,乃至玩弄程序來“滅火”、“自保”的所有人,讓他們付出應有的代價。”

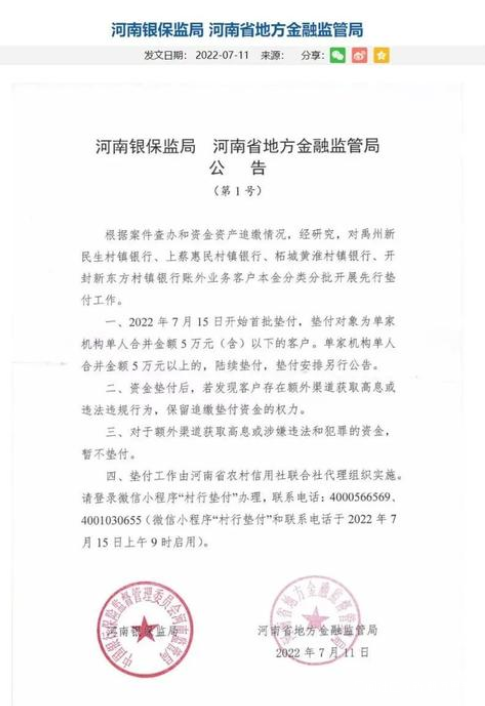

然而,事情的演化並不隨着人的意願而發生,直到7.11深夜,河南省地方金融監管局、銀保監會河南監管局才出局了相關案件的第1號公告,承諾將開始為每名受損儲户按照墊付5萬元現行墊付。

這一事件有初步的一個進展,或許離不開7.10(週日)在央行鄭州中心支行門口的一場風波吧。這裏有一個插曲,就是在6月26日中午,線上交易系統關閉的河南開封新東方村鎮銀行突然短暫開放了線上交易,開放時間大約15分鐘。在線上系統開通的時間內,有些儲户將自己的存款取了出來。這一“波動”引發了受害的儲户羣體更嚴重的焦慮,他們開始擔心自己的存款將無人搭理,灰飛煙滅,特別是前期當地政府採取了“紅碼”這種看似“技術治理”的方法開動歪腦筋將外地儲户排除出去,一系列做法讓這些儲户憂心不已。

其實從根結上,還應該考慮到去歲以來整體宏觀經濟並不穩定。相關數據顯示,今年以來居民儲蓄規模持續增長,有些人或許看到的、是儲蓄率增高消費乏力,而筆者卻覺得這意味着社會心態對風險的承受能力在下行、在走向焦慮,同時各類金融資產的投資回報率在一路走低。在這樣的宏觀背景下,在大多數人心目中極為安全的存款爆雷,引發強烈的社會情緒反彈,就再正常不過了。

何況2020年年底永煤惡意不償債本身就拉低了全省的金融信譽,加之更有甚者,今天(7月13日)已經開始講鬼故事,即疑似某某首富之子在境外社交媒體上散佈“盛京銀行和恆豐銀行不能提款了,破產在即”,這都將現實推到了一個非常危險的情況下。因此,採取斷然措施、迅速給予市場信心,就是當地監管部門決定必須要先行墊付的直接原因。

至於如何墊付,墊付後如何清算,可能都要放在更加後面的位置上來考慮了。畢竟,要先穩定涉及的數十萬儲户的心理,以及給予當地全省範圍內的村鎮、中小銀行乃至全國中小銀行的心理預期,防止出現擠兑這種最糟糕的結果出現,其他因素就説不得只能“日後再説”了。

是詐騙還是金融危機?

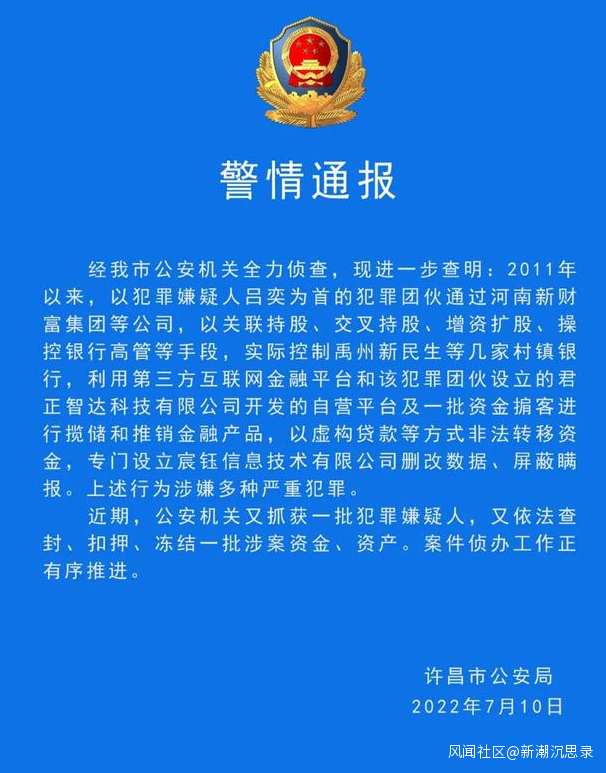

相關情況從披露開始,某些和羣體和勢力就開始捏造一些完全不負責任、煽動性的內容,如認為這些存村鎮銀行的情況代表着我國存在着廣泛的金融風險,是金融危機的前兆,甚至還有人與近期的“停工-斷貸潮”相聯繫。實際上這是不相關的兩個領域,關於“停工-斷貸”問題,筆者將再寫篇文章另行闡述。而從目前警方披露和相關知情人士的披露來看,這幾家村鎮銀行實際上是極為惡劣的詐騙案件。

村鎮銀行的儲户,其整個受害流程是這樣的,在第三方平台上,如天星金融、京東金融、濱海國金所、度小滿等,看到這些“互聯網存款”產品,隨後因較高的利率收益及產品介紹頁面中關於“存款”的安全性介紹而心動,隨後開通賬户、轉入資金,而後村鎮銀行的APP或小程序會“煞有介事”的顯示出和其他正常的銀行或信用社一樣的界面,並且按期給存款儲户到賬利息等收益。這也就是廣大受害者認為自己是存款的原因。

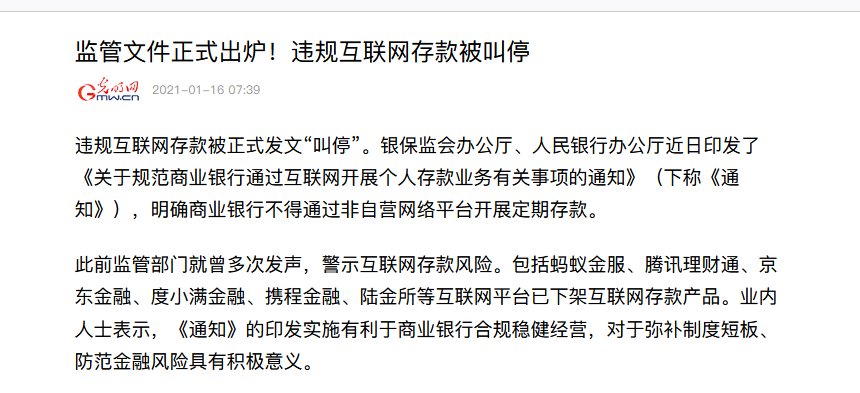

而實際發生的情況,則是另一個樣子,首先“互聯網存款”這個業務,正如2021年1月時央行在禁止之時,央行金融穩定局局長孫天琦發表文章説的那樣,“金融活動必須持牌經營,藉助平台跨地區吸收存款的互聯網存款業務是無照駕駛,屬於非法金融活動”。特別是,根據2005年時當時的銀監會所制定的《村鎮銀行管理暫行規定》,村鎮銀行是不允許跨地區吸收存款的。而第三方的金融平台和這些村鎮銀行,實際上也只是推流、推廣等類似於廣告的合作業務,僅僅提供平台入口,收取攤位費,這些平台大部分對其所推產品並不真正瞭解。也就是説,一旦資金進入村鎮銀行之後,這些第三方金融平台就沒有什麼金融科技了。

而在我國的銀行體系中,這些村鎮銀行又因為太小,央行、銀監會其實沒辦法很好的進行實時監督。在現行的體系中,商業銀行及其任何一級分支機構的高級管理人員都是要經過銀保監會審批或備案的,而商業銀行的資金流動不僅受自己的上級實時監管,同時也受到央行的實時監管,在結算和資金流動中的任何異常都會留下痕跡。

然而,村鎮銀行因為過小,一般很難建起這套完善的內控和外部監督與制約體系。這也就是《村鎮銀行管理暫行規定》中明確“村鎮銀行不得跨地區吸儲”的原因。儲户本人是很容易受到高額利息的吸引而上鈎的,而且村鎮銀行遊離於正規的商業銀行體系之外,很難進行行業自律監管。

13日,有媒體報道《河南村鎮銀行儲户:追查錢款流向,發現南京銀行是結算行》,但實際上南京銀行代理村鎮銀行資金清算業務是按照人民銀行支付系統的相關規定辦理的,有關資金清算服務合法合規,與案件沒有關聯。

中國現代化支付體系是重要的金融基礎設施,由中國人民銀行組建,各清算機構和金融機構參與,包括大額支付系統、小額支付系統、網上支付清算系統,是金融市場的核心支持系統,為全社會經濟活動提供安全的支付清算服務。根據人民銀行規定,不能直接加入支付系統的中小銀行機構,比如農村商行、村鎮銀行和外資銀行等,中國人民銀行批准其通過有資質的銀行機構作為直接參與者代理辦理資金清算業務。南京銀行在這裏面就是代理辦理資金清算業務的。因此,我們從這也可以看出來,對這種中小銀行進行監管有多困難。

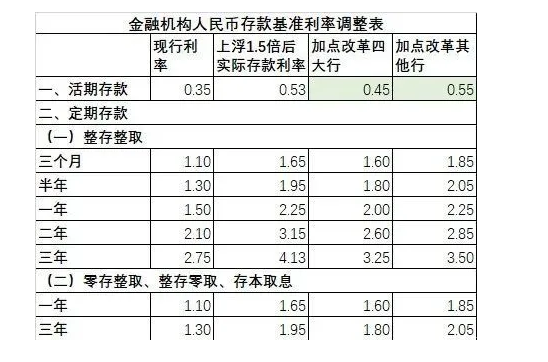

儲户受到高額利息吸引的最重要原因,就是“(看起來)村鎮銀行給的實在太多了”。多年來,“民間經濟學家”和“民間理財大師”一直在散佈一些荒唐的邏輯,即“你的理財要跑贏通脹,所以你應該買XXXX”,完全不考慮金融結構本身存在的風險與回報的對稱性。加之近些年的城市生活成本越來越高和經濟不景氣因素疊加,儲户一時追逐高額利息再正常不過了,而村鎮銀行給出了4.7%這麼高的利息,特別是參考上圖,還有一些特許民營銀行為了吸儲,也給出了超過4%的利息,看起來就好像很正常。

但實際上,村鎮銀行在正常經營的情況下是給不出這麼高的利息的。銀行特別是村鎮銀行這種小銀行,其經營的利潤主要來自利差,貸款利息收入減去應付給存款人的存款利息。一般來説,村鎮銀行本身就是面對農村地區的,小額信貸壞賬率較高、且收入有限,貸款利率不可能定的過高,而攬儲又給出高額存款利率,那村鎮銀行的經營實際上根本不可持續。這也就是這些村鎮銀行“動歪腦筋”挪用存款的原因了,好好經營也不能賺錢,那就只能坑蒙拐騙了。

在2015年10月24日我國銀行業全面放開了存款利率上限。這是利率市場化改革邁進了重要一步。此時,我國利率市場化進程在形式上宣告基本完成了。在存款利率上浮比例放開後,各銀行對於自身的存款利率有了自主決定權,中小銀行能通過提高自身的存款利率來吸引客户,增強與大銀行的競爭力,但是實際經營上,很多銀行還不具備存款利率的定價能力,如果個別銀行一味提高存款利率只會導致惡性競爭。美國在推進利率市場化進程中就曾遇到類似問題,銀行惡性競爭導致利差大幅下降,最終紛紛倒閉。

所以,借鑑國外的經驗教訓,防範推進利率市場化過程中引發的金融風險,我國成立了市場利率定價自律機制組織,全行業繼續實施存款利率行業自律。不同地區不同類型銀行約定存款利率上浮的自律上限,對存款利率繼續構成了一個無形的控制線。在這個控制線下,大部分銀行按照基準利率上浮1.4倍,部分銀行經申請後可上浮最高至1.5倍。定價自律機制有點類似“ 利率同盟” 的市場自律組織,對各銀行自主確定價格進行自律管理。定價自律機制的存在,為推進利率市場化的順利實施起到了保駕護航的作用。

2021年6月,存款利率定價方式又進行了優化調整。存款利率的上限由“基準利率✖️倍數”調整為“基準利率+基點”。而且對不同類型銀行、不同的存款期限設置了不同的最高“基點”上限。由於採用“基準利率+基點”模式定價是國際通行的定價慣例,這樣調整是行業自律統一協商的結果。

但遊離於行業自律組織的村鎮銀行,其行為就很難進行約束了,而不對稱的風險敞口,也就由此而來。我們可以比較一下這些涉案村鎮銀行和P2P金融理財產品爆雷的異同點。其不同的地方在於,P2P是非銀機構,而這些涉案村鎮銀行還掛了個“銀行”的牌子,但實際上兩者都是典型的龐氏騙局,即收益不足以填補利息,唯有依靠吸引更多的錢進來,借新還舊才能維繫體系的運轉。

而且,在相關監管部門明確為非法金融活動前,P2P和互聯網存款都是處在灰色地帶。只不過,“銀行”“存款”的牌子,天然就帶有更高的合法性。

村鎮銀行何去何從?

如果説,有人造勢稱“許多銀行都將倒閉、破產”是試圖製造輿情、煽動我國金融動亂的沒安好心,但經此一劫,許多村鎮銀行或許真的要改變經營模式了。

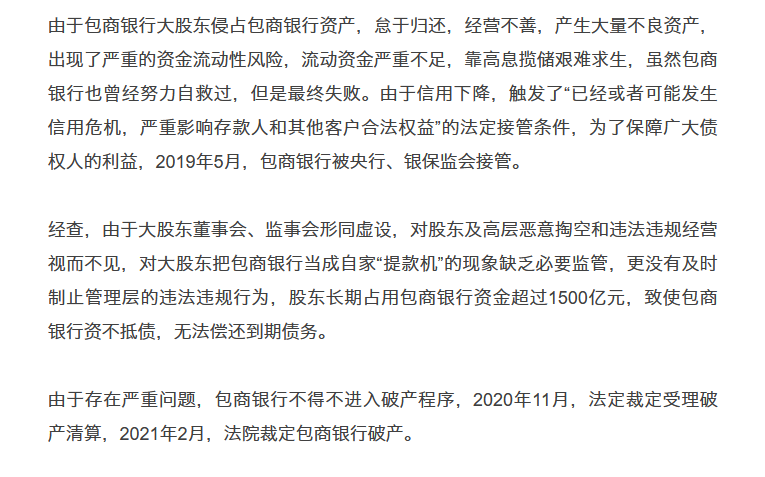

從基本邏輯上來説,中大型銀行內控嚴格、管理規範、行事有章法,即便是出現內鬼和腐敗分子,往往風險是可控的,對資產負債表不會造成“灰飛煙滅”的結果,如包商銀行等機構,民間出資的股東再如何處心積慮的蓄意掏空銀行,總是難以繞開錯綜複雜、風險對置的內控體系,但這也就導致了銀行本身高度的僵硬、不靈活、乃至官僚主義。

從黨中央國務院,再到各省、市,小微金融等口號喊得震天響,然而落實卻非常困難,這就是因為需要小微金融的個體户、個人和小微企業,本身的經營情況非常複雜,需要充分深耕當地、乃至於是朝夕相處的金融機構進行。而這,是規範操作的中大型金融機構所做不到的。而較低的存貸款利差,讓這樣的經營活動,在當代扁平化的金融交易體系中,變得異常雞肋。

這也就是孟加拉國經濟學家尤努斯創立平民銀行後獲得諾貝爾獎的原因,他做到了很難做到、而且還無利可圖的事業。

但話説回來,尤努斯獲得的是諾貝爾和平獎,而非經濟學獎,也反過來説明,本身小微金融確實不具有什麼特殊性。對於中小銀行而言,如何在經營上有所創新,可能確實比較困難。筆者家鄉也曾開設過村鎮銀行,不過根據《村鎮銀行管理暫行規定》,村鎮銀行必須有一家中大型商業銀行作為出資方,一如禹州這幾家村鎮銀行的出資方都是許昌農商銀行一樣。

在筆者家鄉,由於出資方對其旗下的村鎮銀行監管較嚴,就筆者個人感覺,除了宣傳板裏的一些項目外,這家村鎮銀行和該商業銀行的其他支行營業部別無二致。而宣傳板的項目,或許該商業銀行的其他分支機構參與的扶貧項目更好也説不定。

從目前來看,村鎮銀行的受害儲户,其絕大部分都是外地儲户,他們都是因當年允許互聯網存款而吸引來的,如果説沒有互聯網存款,或許這樣的事情本來就不會發生。這些村鎮銀行或許與筆者所見過的那些村鎮銀行將處在一種類似情況下變成當地中大型銀行控制的“殭屍”。

這也是為什麼説目前還不用擔心最近各地村鎮銀行因為河南這事導致的存款被影響會引發連鎖反應,因為大部分村鎮銀行實際上都已經變成了這樣的“殭屍”。也因為如此,就更要探討這些村鎮銀行今後存在的形式和意義。是變成開發性和扶貧的金融機構,還是徹底和出資行合併?

保衞我們的財產

河南村鎮銀行事件的後果是大家都不願意看到的,目前受害者們試圖援引《存款保險條例》對自己主張全額賠付,《條例》規定了可以賠償的4種情形,“(一)存款保險基金管理機構擔任投保機構的接管組織;(二)存款保險基金管理機構實施被撤銷投保機構的清算;(三)人民法院裁定受理對投保機構的破產申請;(四)經國務院批准的其他情形。”從目前來看因為條件不具備,或許有一定難度。

目前看,最大的可能性仍然是類似於泛亞等詐騙案來進行處理凍結相關財務處置之後,向受害者進行發還。而前期已經凍結了一些涉案的和有關聯的財產,據稱涉案有數十億,而關聯財產則有上百億,這些或許是最終平息這一風波的關鍵了。

首先不可否認的是,監管體系是要承擔責任的。的確,這種地區性中小銀行進行異地監管極為困難,尤其藉助於現在高度發達的資金流動體系,存量資金的騰挪搬家,讓許多龐氏騙局愛好者喜歡上了,10口井5個井蓋的遊戲。

根據現在的監管規定,銀行這些機構是由中央垂直的銀保監會和央行系統來監管的,然而實際上村鎮銀行又極度深耕於地方金融系統他們,由地方金融工作局或地方金融監管局進行監管,或許更合適,但在授權上地方金融機構只能對小貸款公司點到公司進行監管。

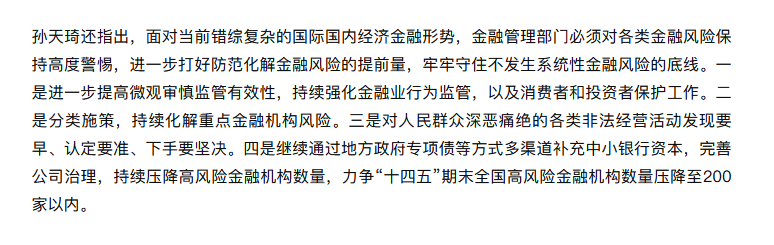

**這導致有能力監管和控制風險的人沒有權利,有權利進行監管的,則鞭長莫及,缺乏工具。這樣的監管困境是小小的4家村鎮銀行,居然出現400億風險敞口的根本原因。**如何進一步追究責任,以及解決監管體系漏洞,需要輿論持續不斷的關注和監督。

另外,筆者也要給日常有投資理財想法的讀者們提個醒。説到底,經過數十年的發展,我國已經由一個資本相對不足的國家,發展成為一個資本相對過剩的國家。稀缺的並非是可投資的資本,而是切實有穩定回報、美好前景的投資項目。十幾二十年前,許多高額利息的項目會真的有回報,而現在,別猶豫了,八九成都是非法集資和詐騙。我們作為普通人,特別是許多人的金融知識還遠不如筆者,試圖通過金融產品實現財務自由,恐怕這樣的想法要收一收。

須知,最基本的金融學知識,是風險與收益是對稱的,高收益一定伴隨高風險。而互聯網,也並不高大上,並不能讓收益額外增加。像本次事件中,4.7%的利息看上去並不高,相比於很多風險產品來説,更可以説少得可憐,而筆者所處的圈子,也經常聽到一年幾倍十幾倍的收益這種“傳奇故事”。但無論如何,作為一個存款產品,它的利率比其他的存款產品要高得多、高出一籌,如果以後大家也遇到這種情況,就一定要深思,畢竟我們作為投資人要為自己的錢財負責。

從正規渠道來説,你所獲取的每一份收益,都要付出相對應的成本與風險。何況騙子往往就利用人們試圖佔小便宜而吃大虧的這種心理,你圖他比別的存款高1%~2%的利息,而騙子卻貪圖的是你的本金。