爛尾樓業主停貸,最終傷害的是誰?_風聞

酷玩实验室-酷玩实验室官方账号-2022-07-14 23:33

昨天,一則媒體評論在發佈後瞬間衝上了各大社交媒體的熱搜,標題是**《謹防爛尾樓盤停供風險擴散》**。

文章開門見山寫道,“近期有爛尾樓盤業主集體決定停止還貸,引得不少爛尾樓盤業主效仿。如果這股風潮蔓延開來,有可能對樓市造成負面衝擊,對樓盤銷售更為不利,也不利於金融系統穩定。”

説實在的,看完這段話,我無語了。

難道,買到爛尾樓的人,必須為了“樓市穩定”繼續咬着牙接盤?

這事要解決,其實也不難。正如新聞下點贊最多的評論所説,“就正常開工、正常交房不就完事了嗎?”

然而,這事有點難辦……

據克爾瑞諮詢的統計,截至到2021年底,在全國24座主要城市中,尚未交付的問題項目總建面 約2468萬平方米,佔2021年商品住宅成交總面積比重達到10%。

其中鄭州、長沙、重慶和武漢尚未交付的問題項目總建面皆超200萬平方米、總套數皆超2萬套。

在這份統計中,排名第一的鄭州有106個問題樓盤,涉及居民超過60萬。鄭州主城區總人口一共759萬,意味着每100個人中就有8個人買到爛尾樓。

而這些數據的背後,是一個個活生生的人。

在抖音上有一對鄭州年輕夫妻,他們2013年相識於大學,8年戀愛長跑。他們努力、樂觀,領證、結婚,像大多數年輕人那樣,相互扶持,熱愛生活。

網友説,“從他們視頻中的煙火氣,你能感受到樸素的中國式青年是如何努力生活的。”

去年11月份,他們在鄭州買房,貸款102萬,月供6300元,還30年。

買房後的幾個月,他們雖然遇到了降薪,但他們仍然對未來充滿希望,依舊在出租屋裏期待交房的那一天。

然而,當開發商爆雷的新聞傳來,他們的生活就變了。

他們擔心暴雷發生在自己的樓盤,就一次又一次到工地看房子。並且説距離交房27個月,還要再來27次。

終於到某次看房子,他們房子的工地也停工了。兩個人在工地邊錄下短視頻,評論區裏説,“我看到了女孩眼裏沒有了光,還有了黑眼圈”。

按理説,在買房交易達成的那一刻,買房的人不論是全款還是首付+貸款的方式,都已經把錢給夠了。

也就是説,房子建好之前,開發商已經把錢收到了,落袋為安了。後續就應該是,按照計劃進行建設。開發商為什麼就不能正常開工、交房呢?

很明顯,開發商手裏的錢“不夠”了。

因此,當下如何讓開發商拿到更多錢、解決爛尾樓問題,至關重要。

7月12日,在北京大學國家發展研究院舉辦的研討會上,北京大學國家發展研究院某專家就提出,建議調整房地產業“三條紅線”政策。

“三條紅線”是指2021年起,為了防範房地產盲目加高槓杆帶來的金融風險,住建部對房地產開發商融資提出的三個標準:

1.剔除預收款後的資產負債率不超過70%;

2.淨負債率不超過100%;

3.現金短債比不小於1。

該專家認為,房地產業有自然的金融加速器作用,“中國100多萬億GDP裏有17萬億是房地產直接或間接貢獻的,”房地產的斷崖式下跌對經濟的影響太大,“別的行業要超額增長彌補這個坑的難度非常大。”

該專家的結論是,“老百姓不買房了,和疫情、和有錢沒錢沒關係,有關係的是,房企一斷流,流動性沒了。老百姓看到了供給側的風險,所以購房意願大大下降,長期信貸下降。”

“三條紅線”確實對房地產的舉債擴張進行了大幅度的限制。

**説實在的,看完這段話,我又無語了。**為了“樓市穩定”又必須要讓房企無視金融風險繼續做大現金流?

正如網友的評論,“爛尾不是因為三條紅線導致的,而是因為開發商挪用建房款投資到其他方面了。”

此次爛尾樓風波中,鄭州“永威金橋西棠”事件就很有代表性。

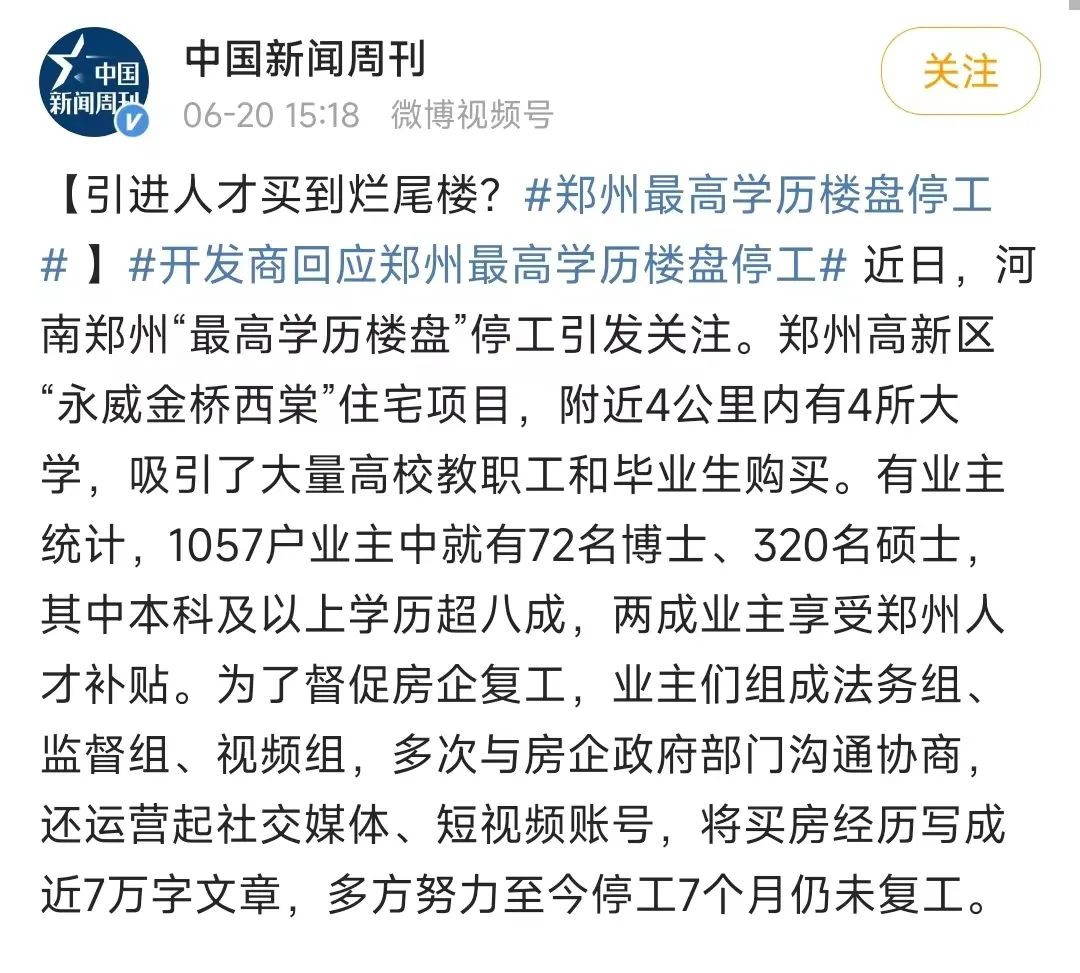

2022年6月,已經在網上流傳了幾個月的傳聞終於被頂上熱搜,“鄭州學歷最高樓盤爛尾”,一時間引發無數討論:連引進人才的樓盤都爛尾了?

截止到今年6月,這個原定於2023年交房的樓盤,已經停工7個月。

業主們組成了法務組、監督組、視頻組,運營起社交媒體、短視頻賬號,將買房經歷寫成近7萬字文章,督促房企開工。

然而,在政府介入和多方努力之下,項目遲遲沒有復工。

有人猜測,既然號稱人才引進樓盤,應該是因為政策性原因,出售價格太低,房企賠錢了才沒有錢復工吧?

然而,與想象中不同的是,這處爛尾樓並不是業主們“貪便宜”,靠“政策限價”買的低價樓盤。

首先,業主中享受人才補貼的僅佔2成。

其次,由於周邊高校密集,附近4公里內有4所大學,對面就是河南唯一一所211大學鄭州大學。

許多業主也正是看重這裏的區位和氛圍,才在這裏置業。“人才引進”甚至成為這個樓盤的“氛圍賣點”。

這使得“永威金橋西棠”的單價相比於周邊其他項目每平米高出近四千元。

饒是如此賺錢的項目,卻還是爛尾了。

這羣涵蓋了醫學博士、大學教授、國家公務員、現役及轉業軍人、央企員工、高精尖技術人才、互聯網大廠程序員的業主們各自發揮特長,對項目展開深入研究,為我們揭開了爛尾的真相。

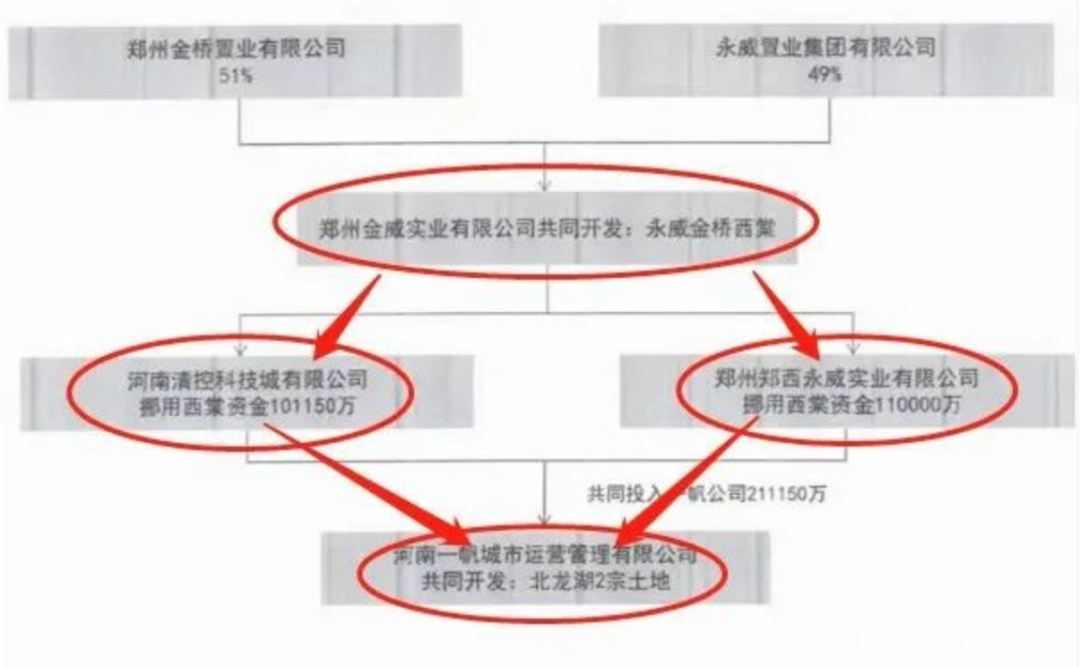

這個項目是永威和房企金橋合作開發,一個擁有土地使用權,一個負責開發。在項目開售後由於銷售出乎預料的火爆,雙方對一開始的利益分配都感到不滿。

於是金橋挪用了10億元購房款和6億土地溢價款,用作其它項目。這直接導致了“永威金橋西棠”建設資金被抽空,只能停工爛尾。

與許多人想象中不同,除了極個別情況,大部分爛尾項目都不是荒郊野外不好賣的項目,開發商也絕不是因為賺不到錢才跑路,而是和“永威金橋西棠”犯了相似的通病:資金被違規挪用。

甚至越是優質地段、越是核心區域的項目反倒更容易發生爛尾。因為地段好,樓剛剛打下地基就賣完了。開發商就會把已經賺到的購房款挪去用於拿地、開發新樓盤。

在一些買房相關的論壇裏,經常流傳着這樣一句話:樓盤封頂別急着高興,封頂後才是爛尾風險最高的時候。

為什麼?因為開發商已經賺夠了跑路的錢。

可是,買房的時候,明明購房者的錢是打進了監管賬户啊?

確實,各地出台的商品房預售資金監管制度都規定,“房地產行政主管部門會同銀行對商品房預售資金實施第三方監管,房產開發企業須將預售資金存入銀行專用監管賬户,只能用作本項目建設,不得隨意支取、使用。”

這個政策十分好理解,就像網購時買家支付的錢先由支付寶保管,等到買家確認收貨,支付寶再把錢打給賣家。只不過在購房過程中,這筆錢的保管方是銀行,錢暫存的地方,就是監管賬户。

然而,在政策的實際操作中,樓還沒蓋好,開發商就以各種理由把錢從銀行的監管賬户中提取了出來。

為什麼開發商説提取就能提取?只能説是一些地方銀行監管不力。

有些地方銀行為了維護好跟開發商的關係,按照開發商的排名與規模,給不同開發商設置可以提前支取的比例。

比如有些地區排名前一百的房企,可以完全提取監管賬户中的資金。

還有些地方銀行為了吸引開發商在自己銀行開户,即使開發商排名不在前100,也睜一隻眼閉一隻眼,任由開發商隨意提取資金。

甚至早些時候,有些購房者簽下的銀行貸款合同,上面的匯入賬號根本就不是監管賬號。

因為,開發商可以在任一傢俱體合作的銀行開具一個監管賬號的同時,擁有多個不同的賬號。

也就是説,有些業主交出去的錢,從來沒有受到過地方銀行、政府的監管。

等到房屋爛尾,許多購房者看着空空如也的監管賬户毫無辦法。地方銀行也束手無策,只能坐等購房者繼續還貸。

“鄭州學歷最高樓盤爛尾”衝上熱搜後,政府很快責令相關責任方解決此事,10億購房款被追回,項目又重新開工。

“永威金橋西棠”項目的復工,給了深受爛尾樓之苦的人以啓發:

“最多抗疫醫護樓盤停工”、“最多孕婦樓盤停工”、“最多新婚夫婦樓盤停工”等話題相繼上了熱搜。

彷彿購房者總得找點什麼標籤,需要證明自己有被關注的價值,才能引起關注。

然而,更多的情況是,業主們並沒有“人才”、“醫護”、“孕婦”等等標籤,甚至也沒有能力調查清楚錢去了哪裏。

一定程度上説,“永威金橋西棠”的業主還是幸運的。在購房款“消失”之前,還能及時追回。

在一些開發商“高週轉”的模式之下,資金早已被投入新的地塊和樓盤開發,而如果新一輪的樓盤不好賣,前一輪樓盤的購房款想追回就很難了。

今年前4個月全國商品房銷售額為3.78萬億元,同比下降近30%。

在銷售下滑的大背景下,熱衷於“擊鼓傳花”遊戲的開發商,難免會資金鍊斷裂。面對人去樓空、荒草叢生的工地,購房者難免會選擇停止還貸。

這也就出現了當下熱議的話題。

為了“樓市穩定”,的確也應該謹防爛尾樓盤停供風險擴散,也的確應該給房企提供更多現金流。

可是,如果這個“遊戲規則”不能得到根本性改變,即使爛尾樓業主強勢接盤、房企資金重新充裕,只是延緩問題,甚至是放大問題。

除非,房市還能迎來“第二春”。

同樣是在7月12日,北京大學國家發展研究院舉辦的研討會上,中銀證券某經濟學家就對於房地產行業出現的問題,提出了新看法,“事實上,國人房地產需求還遠遠沒有得到滿足。”

“道理很簡單,房價高意味着房地產供不應求。”該專家表示2004年土地政策收緊之後,是導致房價上升的重要原因。

於是,該專家給出建議:需要擴大供給來解決房價高的問題。

然而,根據國家統計局於近期公佈的《中國人口普查年鑑2020》顯示,我國家庭户人均居住面積已經達到41.76平方米,平均每户住房間數為3.2,平均每户居住面積達到111.18平方米。

不僅人均面積高,“庫存”也很充裕。

今年五月份的一次統計顯示,全國商品房待售面積5.57億平方米,同比增長8.4%,按現有人均41.76平方米計算,可以再滿足1334萬人居住。

我國商品住宅廣義庫存量(指可銷售房屋量和涉宅用地施工量之和)已經達到38.4億平方米,足夠滿足9200萬人的居住需求。

也就是説,現有的房子如果完全釋放出來是很充裕的,並不稀缺。

在前幾年房價暴漲,房地產市場如火如荼時,地方政府加大土地供給、限制房價暴漲,換來的是什麼?捂盤惜售,用“喝茶費”等名目繞過價格管控等等手段大家又不是沒見過。

所以,很多人買房需求沒有得到滿足,真的是土地供給不足?

同樣也是今年7月12日,南京集中出讓了44宗地塊,其中30幅以底價成交,2幅流拍,整個土拍被央企、國企包場,全然不見了一些私營房企的影子。

類似現象近年來越來越多,即便政府出讓土地,許多過往“熟悉的面孔”也隱遁起來。開發商們為什麼棄拍?

不是説土地供給不足嗎?

中銀證券的這名專家想必也知道這一系列數據,因此,該專家還提出,“住房建設不能只看面積不看質量”。

“中國人對美好生活的嚮往主要表現在住更大更好的房子上。”

道理我們都懂,我們都想住大房子,當下大多數人都對自己的住房條件不滿意。

但是,在大家稀飯都買不起、稀飯都要爛尾的時候,你説大家其實更希望喝到更好更大碗的肉粥,這就有點黑色幽默了……

難道要爛尾樓的業主繼續還貸、讓銀行繼續放貸,開發商腰包漲起來之後去開發更大更好的房子;等更多人買了更大更好的房子,開發商拿到了錢,再繼續解決爛尾樓問題……

要知道,經歷了多年的城市化發展,許多城市的核心區域早已經沒有什麼能開發的地塊。放開土地供應帶來的增量,也多是城市邊緣地帶。

把這裏都蓋成住宅樓,政府就需要將大量的開支用於周邊配套基礎設施的建設與維護。

如果沒有人來買、來生活,這種巨大的財政投入最終就成為無效的支出,產生的損失最後又由誰來承擔?

尾聲

停貸事件發生後,許多法律專家善意勸導,“貿然停貸購房人就成了違約方,徵信就會受到影響,還可能被訴到法院,甚至被法院強制執行。”

還有法律專家稱,“停止向銀行還貸並不能解決問題,只會產生與銀行的糾紛。開發商不能交房才是責任方,購房者可以依法維權起訴開發商。”

其實,停貸者並不想走到這一步,並不想起訴誰。

“我們只想讓開發商把房子建好,交付給我們。”一位選擇停貸的武漢購房者對媒體説的話,就是這些人的全部訴求。

客觀上來説,從始至終,買房的人,是整個交易過程所有參與者中,掌握信息最少、話語權最低、也是最需要保護的羣體。

如果開發商、地方利益組織以及其他參與方堅持“不讓利”、不退步,或許也只有買房者繼續悶頭還貸、繼續悶頭買房,才能保住“樓市穩定”吧。

但,總不會不容商量地選擇苦一苦買房者吧?

幾天前,鳳凰網發佈了一條對爛尾樓的調查視頻。

視頻中,300名西安購房者最終搬進復工無望的爛尾樓。

無論小孩還是老人,每天都要摸黑爬上十幾層樓,才能回到無水無電的毛坯房中,回到這個艱難營造、賴以棲身的“家”。

其中有一幕令人印象極深,一個小女孩坐在房間中央,手電筒照射着她。

她邊彈琴邊唱道:

“我是一個粉刷匠,粉刷本領強,我要把那新房子,刷得很漂亮。”

小女孩身後的牆上,貼滿了她畫筆下對美好生活的一切向往。

當下,我們很多已經買房以及將要買房的人,都和這個小女孩一樣,相信此事會得到妥善的解決。因為,此事關乎人民對美好生活的追求。