“像中國一樣國際化”——理解中國債券市場開放與人民幣國際化_風聞

志伟_微雨筹谋-律师,金融专家-2022-07-14 15:45

1、Maggiori和三位合作者近期發了一篇工作論文“Internationalizing Like China”,討論了中國債券市場和貨幣的國際化進程,以及其背後的經濟學邏輯。

2、截止2020年末,中國債券市場總規模已經超過了20萬億美元,超過了英國和日本,成為美國、歐元區後的全球第三大債券國。其中,國債占主導地位,隨後是三大政策性銀行,再後是國企和民營企業債。巨大的債券市場規模也令人民幣也被認為是未來全球儲備貨幣的最重要候選者。

3、但和美歐不同,中國的債券市場一度相對封閉。2000年初開放開啓,但最初的步伐是非常謹慎緩慢的,遵循特殊項目、特殊投資者、有配額、有鎖定期等原則。

(1)2002年合格境外投資者(QFII)項目允許部分境外投資資金進入我國股市或者交易所債券市場。

(2)2013年,QFII和RQFII參與者的可投資範圍進一步擴大到了銀行間債券市場。

(3)2015年,PBOC完全放開了境外央行和主權財富基金的投資配額限制,隨後的銀行間債券市場直投模式(CIBM Direct)直接允許合規的境外投資者直投境內債券市場。

(4)2017年的債券通進一步放寬了對投資者的註冊要求,推動了中國債券納入或部分納入幾大全球債券指數。

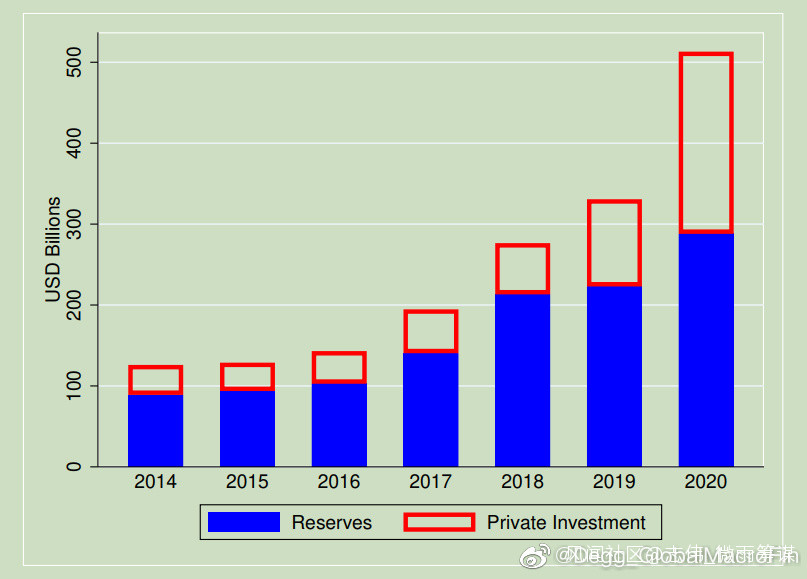

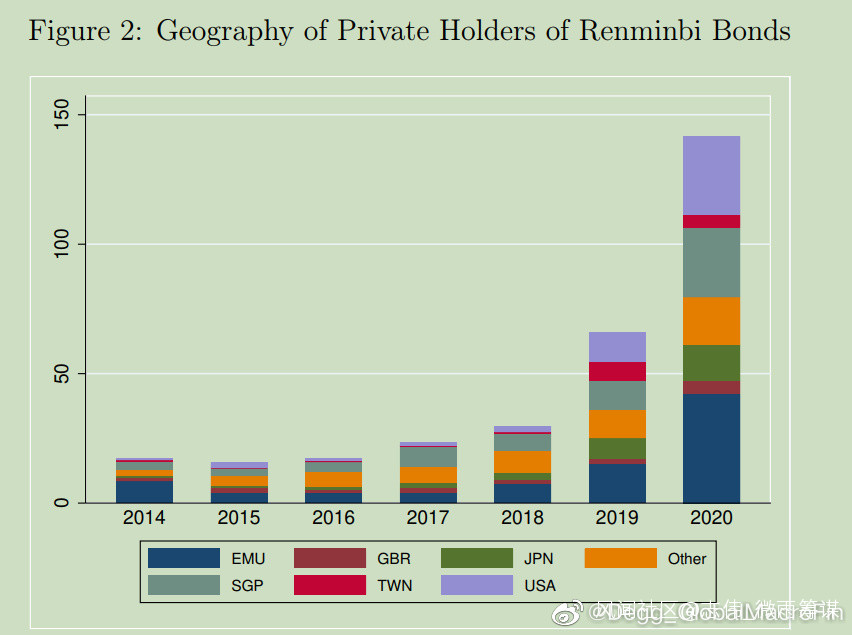

4、開放的結果是顯著的。2014年以來,海外投資者持有的在岸人民幣債券總規模從不足1000億美元增加到約6400億美元,其中2020年一年就增加了近2000億。早期入場投資者是海外央行,目的是配置其外匯儲備,而私營部門的投資者是近年來才逐漸(被允許)入市(圖2)。文章認為背後是貨幣當局主動控制合格投資者名單。從持有人來看,2020年前三大持有人來自歐盟、美國和新加坡(圖3)。當然,持有量的增長不是一帆風順的,在15-16年,以及2022年初出現過資金的流出。

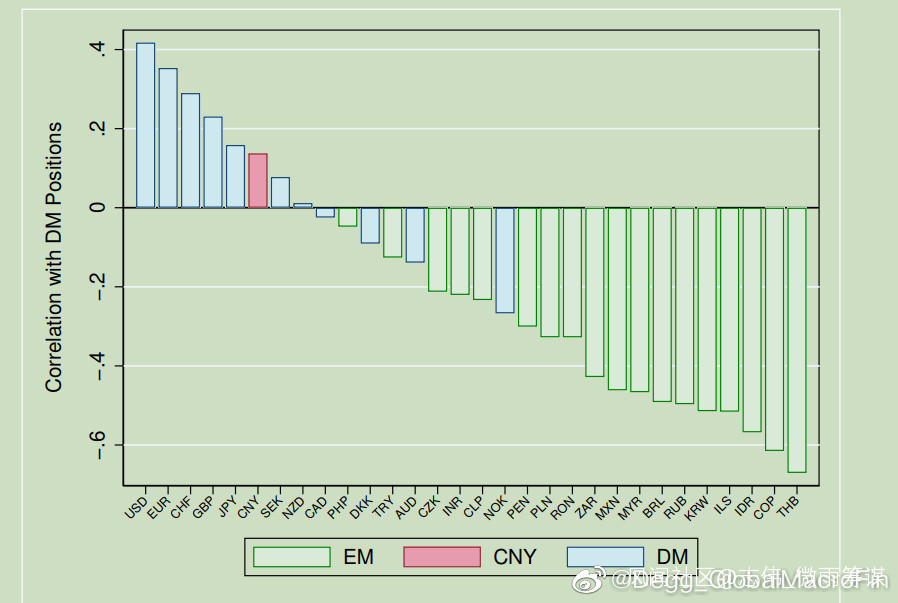

5、文章發現,目前中國債券不僅被當做是新興市場債券,也被一些投資者當做“發達經濟體”債券,初步具備了“風險分散屬性”。這在數據中表現為持有人民幣債券的基金,往往持有更多的美歐國債,更少的新興市場國債(圖4)。

6、文章比較有意思的是搭建了一個多期模型,來解釋中國債券市場對外開放的經濟學原理。更具體的,這個模型嘗試回答這樣一個問題:如果一個大國想要成為未來儲備貨幣的提供者,但它暫時又不具備提供安全資產的“名聲”,那它應該採取怎樣的行為?

7、模型的基本邏輯是,如果一開始就允許熱錢流入債市,那麼一旦資本流動逆轉,國內債務人就可能被迫清算償債,或者貨幣當局被迫實施資本管制,無論如何都是對安全資產聲譽的打擊。因此,模型的結論是,該國貨幣當局的最優決策是剛開始先允許穩定長期投資者如央行等流入,然後才是向公募基金等私營投資者開放。另一個結論是,成為儲備貨幣的道路必然是曲折的,而且無法避免在危機時刻下,貨幣當局重回資本管制老路所帶來的聲譽損失。

來源:Degg_GlobalMacroFin