雄心壯志的META:這一次,扎克伯格還能繼續他的“複製-收購-扼殺”策略嗎?_風聞

uSMART盈立智投-2022-07-15 16:20

要點速覽

l 一向被人們所看好的 FAANG 股票今年突然反轉,為我們提供了將 Meta 添加到投資組合中的機會。

l 雖然 Meta Platforms目前還面臨着某些不利因素,影響其跟蹤和有效定位其用户羣的能力,但我們相信 META能夠有效化解。

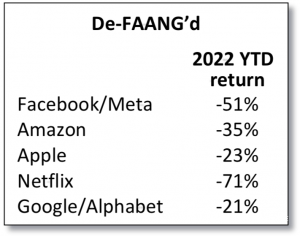

在 2020 年最初的新冠疫情封鎖之後,股市的非凡表現主要是由五家企業領導的,這些企業受益於人們”假裝“在家工作。 從3 月份市場的 2020 年低點開始,這些所謂的 FAANG 股票(Facebook、亞馬遜、Apple Netflix 和谷歌)在該年剩餘時間內平均上漲了 125%。然而這些股票的暴漲表現在今年突然逆轉,為我們提供了將META添加到投資組合中的機會。(Meta前身Facebook)

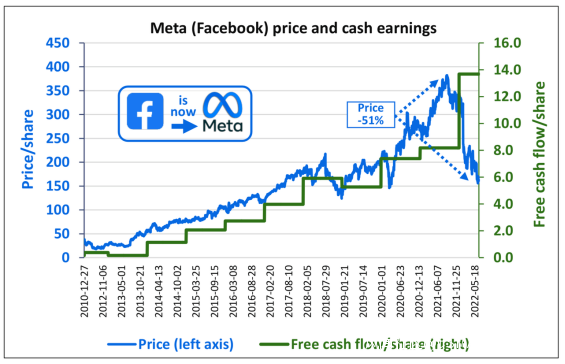

在過去十年的大部分時間裏,Meta 的股價幾乎與盈利和自由現金流的迅速增長同步。直到將近一年前。自 2021 年 8 月以來,Meta 股價下跌了 50% 以上,而其自由現金流增加了 60%。

過去的九個月對於META的投資者來説是一段非常非常痛苦的經歷。 在此期間,META 的估值下降了~$620B(或 57.4%)。 雖然Meta的長期投資者對大幅下跌並不陌生,但這一舉措的絕對速度和深度足以將大多數多頭從該櫃枱中剔除。

但在我們做所有這些之前,我認為我們應該討論在暴跌或下跌中購買股票的想法,就像 META 現在正在經歷的那樣。

儘管 Meta 面臨與 Apple 最新操作系統版本(iOS 14 的廣告商可選標識符 (IDFA) 屏蔽)相關的某些不利因素,這會影響 Meta 跟蹤以及有效定位其用户羣的能力,但我們相信該公司將能夠有效地緩解這些變化。Meta 估計,這些變化將在 2022 年導致 100 億美元的逆風。如果公司隨着時間的推移解決了 IDFA 問題,廣告支出回報的提高可能會導致收入的部分恢復,從而創造未來的順風。

Meta 還通過公司的 Reality Labs 部門在AR和VR上大舉投資。 Meta的願景是,在未來十年,VR的擴展可能會創建手機之後的下一個大型用户平台。該公司在這一領域投入巨資,每年投入超過 100 億美元的運營費用。雖然META目前正因這些投資而受到懲罰,但我們認為將這些成本視為自由選擇權更為合適,因為如果投資的項目沒有發展成有意義的盈利優勢,我們可以隨時終止。

Meta 的核心廣告業務顯然正在進入其生命週期的更成熟階段——或者,至少,它不再是廣告行業的小新人。Meta 現在的年收入為 1200 億美元,是 2010 年規模的十倍以上。從 2010 年不到 20 億美元的基數開始,Meta 的收入每年增長超過 40%。雖然 20 億美元的業務比 1200 億美元的業務更容易實現40% 的年收入增長,但我們預計 Meta 將繼續從傳統的、基礎廣泛的廣告平台(如報紙、雜誌、廣播和電視)中吸納廣告支出。數字廣告空間繼續作為 Facebook 和谷歌(GOOG、GOOGL)共享的雙頭壟斷運營(雖然亞馬遜 [AMZN] 略有進展),數字廣告支出將隨着時間的推移繼續增長。

雖然由於大數定律,該公司的用户羣不再穩定增長(月活躍用户為 36 億,而中國以外的互聯網用户約為 40 億),但它有多種途徑來推動額外收入。北美和世界其他地區的用户年收入之間存在巨大差距。其子公司 WhatsApp,自 2014 年 Facebook 以 220 億美元收購以來,該公司尚未產生利潤,但用户數量增加了一倍以上。

在今年價格大幅下跌之後,Meta 的市值約為 4350 億美元,其無債務資產負債表包含超過 500 億美元的現金和投資。其低於 7 倍税前收益的收購價格不僅低於許多不增長的消費品牌,而且還與許多處於長期衰退中的行業一樣低。 作為一家高利潤的壟斷企業,META同煤炭公司一般交易。

但是,越來越多的監管機構、政治家和維權團體,對Meta的元宇宙計劃表示擔憂。

歷史表明,針對大型顛覆性科技公司的反壟斷案件,政府並不一定要勝訴才能產生影響。 美國司法部曾分別起訴IBM和微軟壟斷大型主機和操作系統市場,雖然這兩起案件最終被撤銷或和解,但在技術變革期間,讓這些公司在多年的訴訟中陷入混亂,導致了競爭對手的出現。

IBM和微軟的案例表明,反壟斷行動會分散科技公司對新市場的注意力,或者讓它們望而卻步。 在這兩起案例中,分別涉及個人計算和移動互聯網。 至於Meta是否會受到類似的影響,目前尚無法判斷。

這些案件還突顯了,快速發展的科技行業與政府反應緩慢之間的差距。 美國政府的反應是出了名的緩慢,因此一起反壟斷案件可能需要數十年才能解決。 而改革立法的嘗試,可能需要更長的時間。

Facebook花了近20年的時間,鞏固了其作為世界上最大社交媒體公司的地位。 這在很大程度上是通過收購其他社交媒體初創公司而實現的,如Instagram和WhatsApp。 對於扎克伯格和Facebook的“複製-收購-扼殺”戰略,批評人士早已提出了質疑,稱這迫使其潛在競爭對手出售公司,否則就可能被Facebook摧毀。

總之,無論Meta在元宇宙方面的商業計劃有多成功,迫在眉睫的監管威脅都不是一個好消息。 在當前這個需要重塑自我的關鍵時刻,監管可能會拖累Meta的步伐。 而且,監管機構已經釋放出一個清晰的信號,這一次他們希望趕在元宇宙的前面。 換言之,Meta不能再像過去那樣輕鬆地溜走了。