兩市首份半年報出爐 業績暴增的三大原因和麪臨五重風險_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-07-18 21:03

作者:遠航

“千呼萬喚始出來!”

滬深兩市第一份中報終於來了,不是造車企業,不是醫藥企業、也不是新能源產業鏈企業,而是食品飲料行業巨頭梅花生物。

截至7月15日,兩市已有1614家公司發佈了2022年中報業績預告,業績預盈的企業有676家,佔比超40%。

那麼,兩市第一份財報到底表現如何?

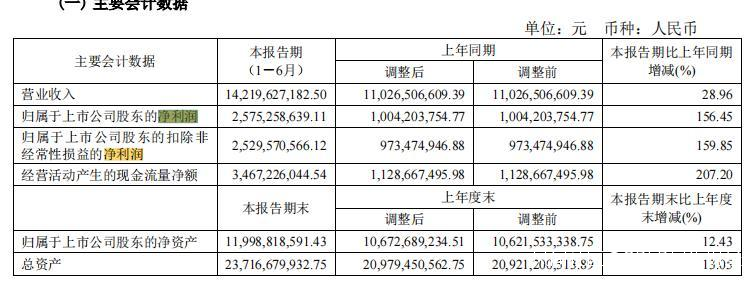

淨利潤增1.56倍背後

按照往年的慣例來看,財報一般會在週四或者週五公佈,而且財報披露的時間越早,業績相對越好,往往第一個披露,市場的期望也更高。

果然不出所料,梅花生物在週四盤後發佈半年報,而且業績也是相當好。

梅花生物2022年中報顯示,上半年實現營業收入142.20億元,同比增長28.96%;實現歸屬於上市公司股東的淨利潤25.75億元,同比增長156.45%;實現歸屬於上市公司股東的扣除非經常性損益的淨利潤25.30億元,同比增長159.85%。

對於營收增長,梅花生物歸結為三個原因:

第一,上半年業務持續增長,帶動主營業務收入增加以及利潤增長;

第二,受益於石油行業的復甦,該公司黃原膠價格持續堅挺,上半年黃原膠市場價格同比上升71.16%,在主業高質量增長的同時,降本增效持續發力,多項業績數據再創新高;

第三,上半年,吉林白城基地新增賴氨酸產能於2月達產達效後,賴氨酸規模進一步擴大,產品產能達百萬噸級,新增產能有效釋放,細分領域龍頭地位進一步鞏固。

Wind食品飲料數據顯示,上半年食品飲料行業漲跌幅排行中,梅花生物漲幅為47.06%位列第五。

面臨五大風險

“人無遠慮 必有近憂。”

梅花生物利潤增加迅速,且作為氨基酸龍頭企業,具有市場話語權,然而,卻有很多不可預測風險,這些風險也會對盈利帶來很大不確定性。

梅花生物主要面臨五大風險:

第一個風險是主要原材料價格及產成品價格大幅波動的風險。梅花生物財報稱,該公司生產所需原材料中玉米和煤炭佔成本比例較大。玉米、煤炭作為大宗商品,價格受國家宏觀政策、國家貿易、市場供需等多種因素的綜合影響,如未來玉米、煤炭原材料價格出現大幅度波動,但產成品價格未能實現及時轉嫁,將可能影響整體毛利率,對經營業績產生不利影響。

第二個是市場競爭加劇風險。梅花生物表示,該公司通過增加產能、行業併購等方式搶佔市場份額,市場競爭激烈,若未來市場競爭進一步加劇,而該公司不能及時有效提升自身競爭實力,快速適應行業發展趨勢,鞏固在行業中優勢競爭地位,則可能面臨市場份額下降、盈利能力減弱的風險。

此外,梅花生物雖然生產線設計和建設過程中充分考慮了環境保護因素,各基地構建了完整的環保管理及運行體系,但在實際運行過程中如有操作不當等偶然因素,造成超標排放,進而可能影響正常生產經營活動。如該公司未能完成既定的能耗節約指標,可能面臨限產甚至停產的情形。

梅花生物還面臨境外市場環境或政策變化的風險和新冠肺炎疫情持續的風險。梅花生物在中報中稱,該公司在國外地區的營業收入佔主營業務收入的30%左右,海外貿易政策的變化將影響銷售。新冠疫情期間,國內受人員隔離、延遲復工、交通管制等疫情管控措施的影響,該公司物流運輸或有所遲滯、物流成本有所增加;國外如果疫情惡化可能會對業務運營造成一定影響,進而影響業績。

應收賬款****暴增

梅花生物上半年應收賬款和壞賬增加迅速,這使其靚麗的財報蒙上了一層陰影。

先來看看梅花生物是怎麼計算應收賬款的。據財報,梅花生物稱,作為信用風險資產管理的一部分,該公司利用賬齡來評估應收賬款和其他應收款的減值損失。應收賬款和其他應收款涉及大量客户,賬齡信息可以反映這些客户對於應收賬款和其他應收款的償付能力和壞賬風險。

此外,梅花生物根據歷史數據計算不同賬齡期間的歷史實際壞賬率,並考慮了當前及未來經濟狀況的預測,如國家GDP增速、基建投資總額、國家貨幣政策等前瞻性信息進行調整得出預期損失率。

截至2021年,梅花生物的應收賬款為2.95億元,其他應收款為3.39億元,長期應收款(含一年內到期的款項)為62.14萬元,合計為6.35億元。

2022年上半年,梅花生物應收賬款為3.88億元,其他應收款為4.26億元,長期應收款(含一年內到期的款項)為25.00萬元,合計為8.14億元。僅半年時應收賬款的總額就增加了1.79億元。

(本文僅供參考,不構成任何投資建議,據次操作風險自擔)