德州扒雞“落伍”顯著:主營業務毛利率大跌,7次歷史被執行人_風聞

港湾商业观察-港湾商业观察官方账号-2022-07-18 11:15

《港灣商業觀察》施子夫 李鐳

跟綠皮火車搭配,屬於一代人的味道,老字號傳統美食德州扒雞開啓了衝刺資本市場之旅。

多少在市場上有些“落伍”的德州扒雞,能否藉助於上市駛上快車道?從目前招股書來看,德州扒雞顯然並不樂觀。

百科顯示,德州扒雞又稱德州五香脱骨扒雞,是著名的德州三寶(扒雞、西瓜、金絲棗)之一。德州扒雞是中國山東傳統名吃,魯菜經典。德州扒雞製作技藝為國家非物質文化遺產。

因此,特別説明的是,本文所提及到的德州扒雞僅指山東德州扒雞股份有限公司,並非指所有被稱為德州扒雞的美食小吃。

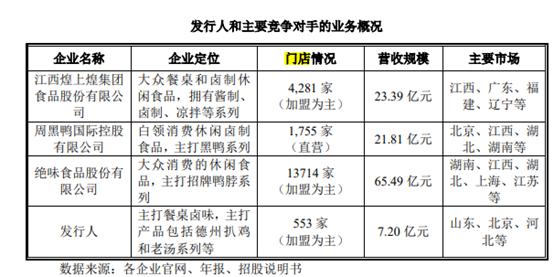

增收不增利明顯,加盟店遠弱於同行

7月5日,德州扒雞向滬市主板遞交了招股説明書。官網介紹,山東德州扒雞股份有限公司,成立於2010年,是一家以生產經營德州扒雞為主的企業。2011年,以公司為主起草人的《扒雞》行業標準(SB/T10611)宣佈實施,更好的傳承和保護德州扒雞這一民族美食。

招股書顯示,2019年至2021年,德州扒雞的營收分別為6.87億元、6.82億元和7.20億元;淨利潤分別為1.22億元、0.94億元和1.19億元。通過淨利潤不難看出,德州扒雞2021年營收創新高,但淨利潤則仍低於2019年營收低位時,可謂“增收不增利”。

產品分類的話,報告期內,扒雞類產品在德州扒雞主營業務收入的佔比分別為67.22%、64.66%和66.79%;肉副食品類產品在主營業務收入的佔比分別為10.16%、11.41%和11.41%;超市類產品在主營業務收入的佔比分別為19.90%、21.63%和17.57%。

與公司名一致,扒雞業務佔比超過66%,優勢與劣勢也相對都較為明顯。如何維持扒雞業務及其他業務都能有所提升,這可能也是德州扒雞未來需要提升的空間。

有食品行業研究人士告訴《港灣商業觀察》,從近些年滷味食品行業發展趨勢上看,絕味食品、周黑鴨成為熱門,另外包括紫燕百味雞等也處於衝刺上市階段,且市場知名度以及加盟店眾多,消費者熟知程度較深;另外包括錢大媽等也涉足滷味食品。從市場空間及發展上看,德州扒雞無論是營銷方面,還是市場方面,以及消費者熟知度方面,相對較弱,如何藉助於互聯網新營銷方式,線上線下相結合,對老字號德州扒雞而言,挑戰不小。

值得關注的是,同樣是加盟為主,德州扒雞距離絕味食品(603517.SH)、煌上煌(002695.SZ)差距較大,後兩者加盟店分別為13714家與4281家,而德州扒雞僅為553家。

“加盟店的模式確實是滷味食品類的首選,它的特點是可以快速覆蓋市場,加大銷售,對品牌商優勢明顯,當然它也意味着品牌商需要具備較強的管理能力,否則容易出現相關問題。目前來看,越是知名品牌,加盟成本越高,但人們熱情依然高漲,因為盈利能力較為有保證;而不太知名的品牌,或有些落伍的品牌,如德州扒雞這樣,想迅速擴充加盟,難度也不小。因為市場肯定更傾向於絕味鴨脖等。”前述食品行業研究人士告訴《港灣商業觀察》。

“加盟店的模式確實是滷味食品類的首選,它的特點是可以快速覆蓋市場,加大銷售,對品牌商優勢明顯,當然它也意味着品牌商需要具備較強的管理能力,否則容易出現相關問題。目前來看,越是知名品牌,加盟成本越高,但人們熱情依然高漲,因為盈利能力較為有保證;而不太知名的品牌,或有些落伍的品牌,如德州扒雞這樣,想迅速擴充加盟,難度也不小。因為市場肯定更傾向於絕味鴨脖等。”前述食品行業研究人士告訴《港灣商業觀察》。

華東區域深度依賴,主營業務毛利率大跌

與此同時,值得注意的是,招股書顯示,截至2021年底,德州扒雞門店553家(加盟為主),從區域分佈來看,德州扒雞的門店主要華東地區,其營收佔比高達8成。

詳細來看,德州扒雞來自華東地區收入分別為5.75億元、5.58億元、5.78億元,佔比分別為84.25%、82.27%、80.69%。

雖然德州扒雞作為老字號品牌,起源於山東,但區域化現象明顯,過於依賴於華東市場,是否是公司多年來無法成為全國知名品牌的原因?公司是否對銷售渠道以及門店佈局上有所反思?未來是否將加大全國佈局?2022年上半年,疫情對華東影響較大,是否意味着今年公司業績將面臨着較大壓力?《港灣商業觀察》聯繫到德州扒雞董秘辦負責人,未能收到相關回復。

毛利率方面,報告期內,**公司綜合毛利率分別為43.66%、44.33%和42.70%。扒雞類產品毛利率分別為53.81%、55.73%、52.61%,2021年扒雞類產品毛利率下降至52.61%,整整下滑了3個多點,不可謂不大。德州扒雞稱主要原因公司毛雞成本和運輸費用略有增加導致。**

研發費用弱於同行,銷售費用創新高

研發費用率方面,報告期內,德州扒雞研發費用分別為230.58萬、379.57萬以及1248.01萬,研發費用率分別為0.34%、0.56%和1.73%,同行業公司研發費用平均值分別為1.79%、1.64%和1.68%。公司雖然坦言,整體來看,滷製品行業研發費用率偏低。但值得關注的是,2019年和2020年,公司大幅落後於同行超過一個百分點。

對於2021年研發費用大幅增長的情況,德州扒雞表示,2021年度公司研發費用增加主要是因為當年度開展的研發項目數量相比上一年度大幅增加,同時部分項目在2021年度進入產品試驗階段,領料投入相應增加導致。

不過,也有市場人士告訴《港灣商業觀察》,公司前兩年研發投入基本上都在200多萬或300多萬,2021年翻倍投入,或許主要原因是為上市做準備。這樣在資本市場講故事方面,充分説明公司還是重視研發的。如果是這種因素的話,投資者恐怕要對其未來研發投入擦亮眼睛。

而在銷售費用方面,德州扒雞期內銷售費用分別為9966.61萬元、9534.48萬元和1.06億元,佔營業收入的比例分別為14.50%、13.98%和14.77%。

不難看出,這三年德州扒雞銷售費用整體呈上升態勢。德州扒雞介紹,公司銷售費用主要由薪酬費用、攤銷折舊費、運營推廣費、廣告宣傳費和房租及裝修費構成,報告期內上述幾項費用合計佔各期銷售費用的比例為86.26%、92.61%和92.55%,其他科目金額及佔比較低。

觀察銷售費用其中各項目,德州扒雞對於廣告宣傳費增速較大。

2019年-2021年,德州扒雞銷售費用中的廣告宣傳費分別為499.91萬元、713.24萬元和972.06萬元,佔各期銷售費用的比例分別為5.02%、7.48%和9.14%。公司稱,廣告宣傳費主要系電視台推廣費用、互聯網平台推廣費用、高速及高鐵站推廣費,報告期內金額和佔比逐漸增加主要是因為公司為了進一步提高產品知名度加大了產品推廣力度。

整體來看,主營業務毛利率下滑較大,過於依賴於華東市場,以及研發費用率過去兩年大幅弱於行業平均水平,包括重營銷的推廣,這些疑難雜症無疑將對德州扒雞的業績發展產生重大影響。

7次歷史被執行人,近兩年存在食品安全不合格

企查查及企業預警通顯示,2018年-2020年,德州扒雞先後7次淪為被執行人,被執行總金額261萬元,雖然已經成為歷史被執行人信息,但這些問題或許也顯示出公司在經營發展及誠信環節存在不足。

以最近的三起被執行情況來看:2020年2月28日,因勞動爭議德州扒雞被德州經濟開發區人民法院立案,執行標的為120791元;2020年7月8日,因機動車交通事故責任糾紛德州扒雞被立案,執行標的為2329939元;2020年8月3日,因勞動爭議德州扒雞被德州經濟開發區人民法院立案,執行標的為5947元。

與此同時,還需要注意的是作為食品安全類企業,德州扒雞也不能倖免。

今年3月份,山東省市場監督管理局對保健食品、餐飲食品等17大類食品819批次樣品進行了監督抽檢,其中6大類食品20批次樣品不合格,檢出了農獸藥殘留超標、微生物污染等問題。其中,由德州扒雞超市有限公司三八中路店銷售的即食海蜇頭,菌落總數不符合食品安全國家標準規定。

企查查顯示,德州扒雞超市有限公司是山東德州扒雞股份有限公司的全資子公司。

2021年1月25日,山東省市場監督管理局發佈了2021年第6期(總第279期)食品安全抽檢信息,通報了含餐飲食品在內9大類食品20批次樣品不合格。其中,由德州扒雞美食城管理有限公司高地店銷售的標稱為德州市金鼎冷藏食品有限公司生產的“一隻蝦水餃(蝦仁韭菜)”存在過氧化值超標問題。

企查查顯示,德州扒雞美食城管理有限公司實控人同樣為德州扒雞實控人崔貴海。

對於這些食品安全及銷售渠道問題,《港灣商業觀察》也同樣沒有收到德州扒雞的相關回應。(港灣財經出品)