0收入如何估值百億?科創板biotech:用市研率_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-07-18 10:23

去年以來,市場持續轉冷,使得很多生物科技公司市值跌至谷底:

不僅低於淨資產,甚至低於賬面現金。這讓不少投資者感到興奮,覺得是時候祭出巴菲特的撿煙蒂大法,博上一把。

但這真得安全嗎?不見得。很多生物科技公司現有產品/管線價值不大,股價跌下來,融資遇阻,賬上現金只會越來越少,風險隨之增大,甚至成為價值毀滅者。

這樣的公司,與其説是煙蒂,不如説是飛刀吧?這也説明,很多傳統估值方法對生物科技公司並不適用。

由於沒有業績,加之風險較大,對生物科技公司估值,向來是大難題。不過辦法總比困難多。經過市場不斷推陳出新,“市研率”誕生了。

/ 01 /

1億研發費用=48億估值,

燒錢越多公司越值錢

所謂“市研率”,其實跟我們平常所説的“市盈率”計算方法類似。

市盈率採用市值/淨利潤計算,在行業估值中樞確定的情況下,目標公司的淨利潤越高,市值或股價自然越高。

而“市研率”,則是市值/研發費用的結果作為比較。這也意味着,若在行業有特定估值中樞的情況下,燒錢力度越大的biotech,估值會越高。

科創板不少百億級別的biotech,便是通過這一估值方法,來衡量自身估值是否合理。

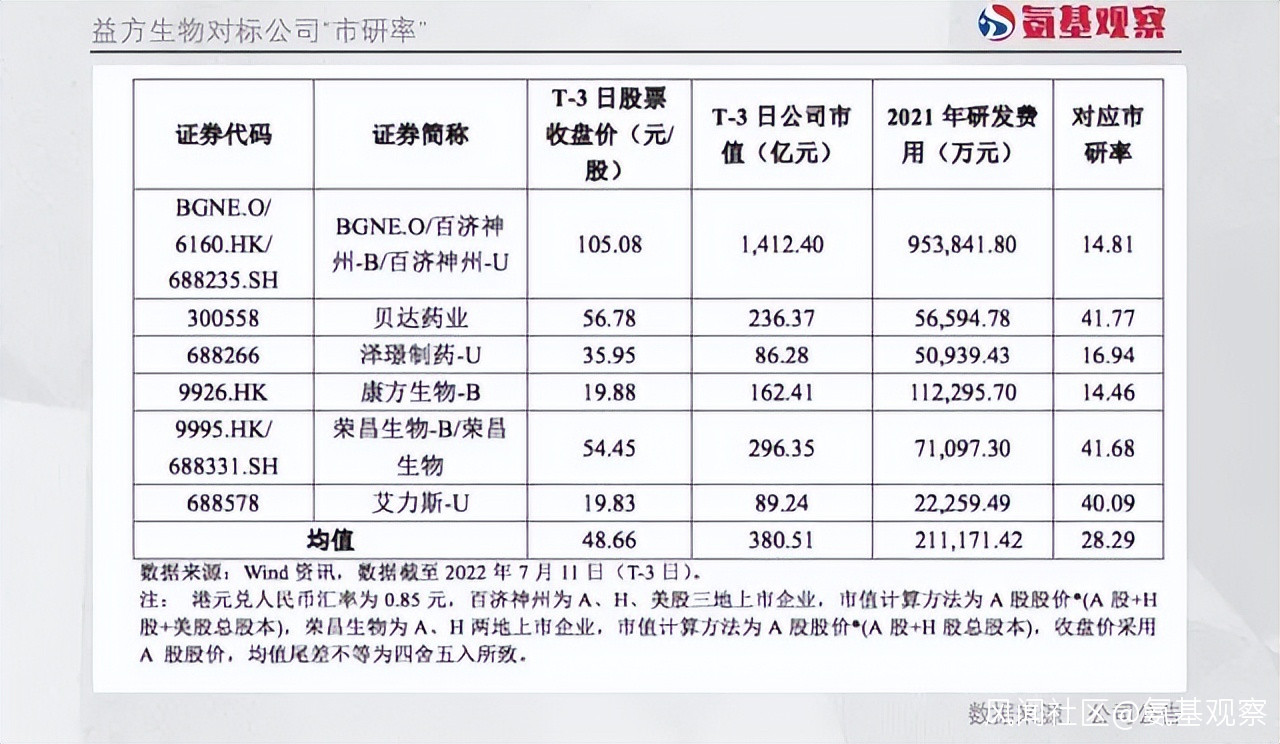

例如,7月份剛剛完成IPO定價的科創板準上市公司益方生物。根據此次定價,益方生物確定的發行價為18.12元/股,發行後總股本5.75億股,對應總市值104.19億元。

如何評定這一估值是否合理呢?益方生物承銷商祭出了“市研率”大法。2021年,公司研發費用為3.15億元,攤薄後市研率為33.07倍。

然後,公司選取了百濟神州、貝達藥業、澤璟製藥、康方生物、榮昌生物和艾力斯作為對比,得出可比公司平均“市研率”為28.29倍的結果。

面對公司估值高於行業均值這一結論,益方生物坦率地表示,“此次IPO定價結果,高於同行業可比公司平均靜態市研率,存在股價下跌風險”。

面對公司估值高於行業均值這一結論,益方生物坦率地表示,“此次IPO定價結果,高於同行業可比公司平均靜態市研率,存在股價下跌風險”。

但實際上,上述估值對比結果,無疑也是在告訴我們,公司的估值雖然高於行業平均水平,但至少沒有那麼離譜,也間接“坐實”了公司的百億估值。

當然,不僅是益方生物,科創板其它biotech也將“市研率”作為定價依據。例如3月份上市的首藥控股,發行後市研率為69.78倍,高於行業平均水平。其選取的比較對象為貝達藥業、澤璟製藥、艾力斯、微芯生物、基石藥業和諾誠健華,最終得出可比較公司“市研率”平均值為48.57倍。

按此平均值計算,等於每1億元的研發投入,可以為公司換來48.57億估值。在以研發為導向的科創板,每1億元投入簡直不要太划算。

按此平均值計算,等於每1億元的研發投入,可以為公司換來48.57億估值。在以研發為導向的科創板,每1億元投入簡直不要太划算。

/ 02 /

研發決定未來,

但有研發不一定=有未來

研發決定未來,以研發投入論公司價值似乎也沒有毛病。

畢竟,過去國內醫藥行業最為人詬病的一點是,藥企研發投入不足,沒有創新驅動力。如今,藥企們願意投入研發,未來也更值得肯定。基於此,甚至有投資者認為,市研率越低,説明市場所給的估值相對保守。

不過,用市研率來對生物科技公司進行估值,真得靠譜嗎?並不見得。

一家公司投入研發後,產品成功上市並能換取相應的營收和利潤,這才是決定企業價值的最根本因素。

但很顯然,產品能否研發成功上市,以及能否換取相應的營收、利潤,這些都是未知數。

就拿研發來説。**不管是小分子藥物還是大分子藥物,臨牀前成功率都不超過33%。**如果一家創新藥企研發費用大幅增長,通常意味着已經度過臨牀前研究,轉而進入臨牀階段。

那麼,進入臨牀之後,失敗率會下降嗎?不,這恰恰才是挑戰的開始。

根據Pharma Intelligence公司數據,創新藥1期臨牀到2期臨牀的成功率為52%,2期臨牀到3期臨牀的成功率為28.9%,3期臨牀到申報上市的成功率為57.8%。

這還沒完。即便是新藥申報審批,依然有概率被否,成功率約為90.6%。如果從1期臨牀開始算,到成功審批,成功率僅有7.8%,可謂真正的九死一生。

也正因此,海外投資機構對於未有產品臨牀成功的biotech,都會持謹慎態度。這一點,從納斯達克市值普遍不高的生物科技公司可以窺探一般。

研發失敗才是生物科技行業的常態,儘管國內臨牀失敗公開數據較少,但不意味着沒有。

去年2月8日,百奧泰主動公告重磅創新藥ADC藥物HER-2 ADC研發失敗,2.3億研發投入打水漂。未來,我們看到更多失敗的例子也不必驚訝,因為這才是行業的常態。

益方生物便在招股書裏表示,核心管線之一URAT1抑制劑D-0120存在研發風險,因為痛風藥物的研發普遍存在不同程度的安全性風險,並且與D-0120相同靶點的已上市藥物暴露出眾多安全性問題。

從這一點來説,僅基於研發投入便將投資預期打滿,顯然並不科學。更何況,即便產品研發成功,最後公司的商業化表現,仍是一個未知數。

/ 03 /

研發成功之後,

不可避免的商業化之問

實際上,不同藥企之間的研發投入,未來能夠換回的業績,差距會十分明顯。尤其是以跟隨策略為主的biotech。

對於這類biotech來説,速度決定一切。就拿此前最為熱門的PD-1產品來説,百濟神州、信達生物、君實生物等藥企,踏着PD-1的東風成功晉級為biopharma;而不少後來者則沒趕上好時候,只能在投入上千萬研發費用後,主動終止了PD-1抑制劑的研發。

這也算得上是明智之舉。畢竟,大分子藥物研發投入不菲,如果硬着頭皮上,結果可能是“入不敷出”。

不止PD-1領域,對於不少biotech來説,當前依然面臨這樣的問題。益方生物的URAT1抑制劑即便能夠臨牀成功,但其可能還要跨越老大哥——恆瑞醫藥。

目前,恆瑞醫藥的URAT1抑制劑已經進入三期臨牀階段,進度要遠快於益方生物。

當然,隨着市場發展,未來同質化競爭會減少,真正創新的產品可能會增多。換句話説,創新藥企研發質量也會更高。

但與此同時,我們依然面臨一個問題,即便是同一個創新藥,在不同藥企手裏盈利能力也會差異巨大。

Big Pharma的商業化能力,便要顯著強於biotech。根據興業證券研報,大藥企上市產品的峯值收入要比小藥企高出50%,大部分小藥企的產品銷售峯值都低於預期。

也就是説,即便biotech研發能力突出,產品也非常給力,但仍可能在商業化端拉胯。很顯然,這對於企業的價值,也會造成顯著影響。

對於創新藥企來説,研發費用的絕對值固然關鍵,這是其是否真正有決心往前走的根本。但對於投資者來説,真正左右被投資企業估值的,還得是兩點:產品能否研發成功、最後商業化能帶來多少收入和利潤。

而搞清楚這兩點,顯然不是簡單加減乘除就可以的。