創米科技“小米關聯症”得失明顯:毛利率遠弱於同行,專利糾紛案件不少_風聞

港湾商业观察-港湾商业观察官方账号-2022-07-18 11:14

《港灣商業觀察》 施子夫

又一家小米系企業準備上市了。

6月28日,上海創米數聯智能科技發展股份有限公司(以下簡稱“創米科技”)提交創業板上市申請,保薦人中信證券。

作為小米生態鏈中的一員,創米科技的品牌影響力、高性價比等優勢使其於2021年實現營收15億的好成績。然而主營業務單一、與小米關聯度較高等問題也不免讓市場質疑其盈利能力是否過硬。

嚴重依賴單一產品,小米的雙面得失

官網顯示,創米科技成立於2014年,主營業務為智能家居產品的研發、設計、生產和銷售。

圍繞物理安全、環境安全、系統安全三類場景及服務體系,創米科技推出了包括智能攝像機、智能門鈴、智能手錶、智慧門、智能貓眼、掃地機器人等智能家居產品。產品包括自有品牌以及小米品牌。

招股書顯示,2019年至2021年(以下簡稱報告期內)創米科技主營業務收入分別為8.75億、11.24億以及15.33億元,複合增長率32.35%。

由於2020年實施股權激勵而計提了大額的股份支付費用,報告期內創米科技淨利潤收入分別為2663.43萬、-8812.91萬和604.36萬元;扣除非經常性損益後,創米科技歸母淨利潤為2338.25萬、5303.44萬以及10.54萬,處於盈利狀態。

創米科技主要收入來源為公司主打產品智能攝像機。於報告期內分別實現收入7.61億、10.02億和12.85億,佔主營業務收入的比例高達86.96%、89.17%和83.88%。

而創米科技的其他產品包括智能手錶、智能門鈴、智慧門、智能貓眼、掃地機器人等,近三年佔總收入比重均未超5%,創米科技收入依賴智能攝像機較為明顯。

單一產品佔比過高,公司的經營風險不免大大增加。不僅如此,在創米科技的招股書中還顯示,其在股權關係、銷售合作、利益分配、供應鏈與成本管理等方面與小米集團存有一定風險。

截止招股書籤署日,創米科技董事長鄧華直接持有公司6485.58萬股,佔公司總股本的17.99%;此外,鄧華還通過上海創楹、上海凌芯間接持有公司1.77%、0.27%的股權,合計持有20.03%股權,為創米科技第一大股東。

而小米集團(01810.HK)通過天津金星持有創米科技3068.32萬股股份,佔公司總股本的8.52%。

創米科技在招股書中表示,“小米集團作為在中國香港上市的公司,存在小米集團相關方可能通過董事會或股東大會表決權對公司經營決策產生影響的風險。”

除此之外,報告期內,創米科技前五大客户的收入分別為8.23億、10.09億以及12.85億,佔營業收入的比例分別誒94.08%、89.79%及83.81%,客户集中度較高。

並且,小米集團作為創米科技第一大客户。報告期內來自小米集團的銷售收入分別為7.79億、8.51億和9.16億,佔營業收入的比例分別為89.09%、75.79%和59.79%,雖呈下降趨勢但仍然佔比較高。

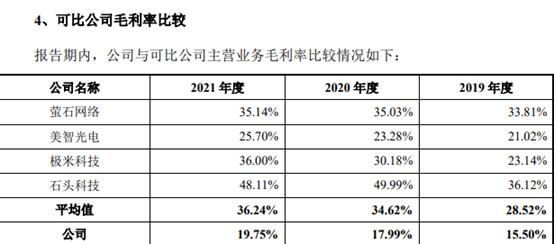

依賴小米模式進行產品銷售,雖然提升了創米科技的品牌影響力,但其毛利率水平較同類型智能家居企業如美智光電(A21286.SZ)、螢石網絡(A21616.SH)、極米科技(688696.SH)和石頭科技 (688169.SH)等,處於同行可比公司較低水平。

2019年至2021年,**創米科技的毛利率分別為15.50%、17.99%以及19.75%;而行業內近三年毛利率平均值分別為28.52%、34.62%和36.24%。**創米科技毛利率明顯偏低。

對此,創米科技在招股書中表示,“主要原因系公司產品結構、經營模式與同行業可比公司有所不同。”

對此,創米科技在招股書中表示,“主要原因系公司產品結構、經營模式與同行業可比公司有所不同。”

創米科技解釋稱,“公司小米模式收入佔比較高,在與小米的分成模式下,部分利潤被小米共享,因此毛利率較低。”

中國企業資本聯盟副理事長、IPG中國首席經濟學家柏文喜向《港灣商業觀察》表示:“創米科技與小米關聯度較高,在企業發展初期而言可以提供最基本的業績保證,但是如果在未來不能持續開闢其他客户市場而對於小米依然依賴的話,對其未來發展會造成客户和市場過於集中的風險。顯然,創米科技的未來發展是需要逐步擺脱對小米的過度依賴。”

依賴與小米集團的合作,創米科技在經營層面實現穩定增長的同時,其淨利潤也帶來了一定程度的擠壓。“去小米化”無疑為小米生態鏈企業中最關鍵的考題。

知識產權糾紛,研發投入弱於同行

根據艾瑞諮詢發佈的數據,2022 年,我國智能家居市場規模預計可達5752.54 億元。億歐智庫預測,全球智能家居行業市場規模逐年擴大,並將維持15.8%的複合年均增長率。

龐大的市場規模和廣闊的發展前景,對智能家居產品的研發實力和技術創新有着極大的要求。

截止2021年12月31日,創米科技共有研發人員180人,佔員工總數的比例為54.38%;公司擁有境內專利108項,其中發明專利13項,實用新型47項,外觀設計專利48項。

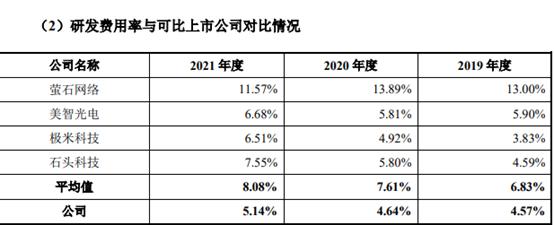

報告期內,創米科技的研發費用分別為3993.70萬、5215.02萬以及7880.76萬元,佔營業收入的比例分別為4.57%、4.64%以及5.14%,研發費用率雖在持續提升,但仍大幅低於同行業可比公司均值,可比上市公司平均值分別為6.83%、7.61%以及8.08%。

除了創米科技在研發上投入偏低外,截止招股書籤署日,創米科技尚有15起與杭州鴻雁電器有限公司的侵害發明專利權、實用新型專利權糾紛案件未了結,涉案金額1900萬元。

除了創米科技在研發上投入偏低外,截止招股書籤署日,創米科技尚有15起與杭州鴻雁電器有限公司的侵害發明專利權、實用新型專利權糾紛案件未了結,涉案金額1900萬元。

若未來創米科技在訴訟中敗訴或者在經營過程中其他方就知識產權事項提起其他訴訟請求,則對創米科技的財務狀況、經營業績和聲譽等產生不利影響。

目前我國智能家居市場滲透率較低,不同品牌智能家居無法智能共享,行業內競爭風險加劇。創米科技與小米高關聯度帶來的經營業績的不穩定性,也將受到市場關注。

對於未來,柏文喜表示,“智能家居行業肯定是智慧人居未來的標配與基本配置,所以未來的發展前景較為不錯。”(港灣財經出品)