“轉板”十個月後流動性不如新三板,逆襲失敗的狂犬疫苗第一股_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-07-19 12:55

水往低處流,人往高處走。

資金要流向估值便宜的區域,資產則希望邁入估值更高的市場。在絕大部分公司眼中,IPO就好像鯉魚躍龍門般的存在,一旦成功上市公司將徹底蜕變。

成大生物是最好的例子。2021年10月,成功從新三板轉道科創板的成大生物,發行價達110元/股。

這一價格,對應成大生物停牌前最低價11.97元/股,2年時間“集郵黨”收益率高達1000%;即使相比停牌前最高價45.45元/股,也高出2倍不止。一場新三板史上最大的造富故事由此上演。

但遺憾的是,如今看來,不少投資者大概率要空歡喜一場。在登陸科創板的第10個月,成大生物股價逐漸回落到新三板停牌價附近;流動性也日漸萎縮,甚至不如新三板掛牌時期。

還有2個月時間,成大生物原始股東就將解禁。苦等兩年多,不少投資者面臨的將是微利、甚至虧損的局面。這究竟是怎麼了?

/ 01 /

股價回到轉板前,

流動性不如北交所頭部公司

由於國內不同資本市場定位、發展階段不同,在不少公司眼中,從新三板轉道科創板必然獲益匪淺。

畢竟,單科創板IPO融資額就達到45.82億元,這在過去的創新層或精選層,乃至現在的北交所或許都難以實現。

而新三板公司之所以希望IPO,融資自然是直接目的;**與此同時,更希望自身價值被更多投資者發現,最終體現是:股價和流動性提升。**但如今來看,這兩個目標,成大生物都未能實現。

首先來看流動性方面。近幾個交易日,成大生物成交額均在1300萬元附近徘徊,今日(7月18日)成交額1273萬元,而其在新三板掛牌期間,停牌前日成交額基本均超過2000萬元。

如果成大生物沒有離開新三板,當下會成為北交所“頭牌”,流動性或許不會太差。參考如今的北交所頭部公司,貝特瑞等公司的日成交額基本均超過3000萬元。

再來看股價方面。“百元成大生物”僅停留在發行階段,上市後公司股價一路往下,最新收盤價為48.81元/股,這與IPO前停牌價42.17元/股相比,已經沒有多少漲幅。

要知道,從成大生物停牌到今年10月份解禁,整整間隔2年半時間。這意味着,當初40元以上進入的投資者,剔除時間造成的資金成本,盈利已經微乎其微。

要知道,從成大生物停牌到今年10月份解禁,整整間隔2年半時間。這意味着,當初40元以上進入的投資者,剔除時間造成的資金成本,盈利已經微乎其微。

而這部分投資者或許不會太少。在精選層和分拆上市的雙重預期下,如下圖所示,成大生物在新三板走出了一波氣勢如虹的大漲。

2019年初,公司股價在12元/股左右徘徊;到了2020年1月份,股價已經超過40元/股,最高達45.45元/股;2月份因為IPO停牌,收盤價為42.17元。

2019年初,公司股價在12元/股左右徘徊;到了2020年1月份,股價已經超過40元/股,最高達45.45元/股;2月份因為IPO停牌,收盤價為42.17元。

2020年,成大生物僅2個月的成交額就達到17.3億元。這也意味着,期間可能湧入了不少投資者。

但眼下**,錯過了精選層、北交所預期驅動的大牛市,身處科創板的成大生物卻不存在太多跨市場套利空間,**想必這部分投資者內心是崩潰的。

/ 02 /

核心產品“狂犬疫苗”日漸沒落,

業績高成長不再

話又説回來,成大生物如今股價、流動性不佳,既與市場本身有關,畢竟,科創板在上市大軍日益龐大的當下,流動性分化明顯。但更重要的還是公司自身因素。

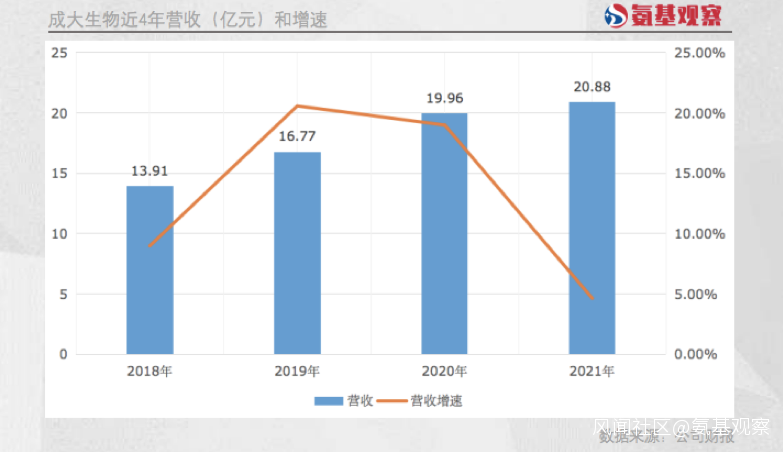

從業績來看,成大生物的表現並不差,2021年營收達20.88億元,扣非淨利潤達8.62億元。高達41.28%的淨利率,恆瑞醫藥等老牌藥企也只能自愧不如。

遺憾的是,公司的高成長性不再。如下圖所示,2021年,成大生物營收增速僅4.63%,淨利潤增速為2.13%,遠不及前兩年的業績增速。狂犬疫苗龍頭看上去正日漸平庸。

不過,這也不讓人感到意外。因為長春長生停產,加上GMP認證趨嚴造成的狂犬疫苗需求短缺問題已得到緩解。

不過,這也不讓人感到意外。因為長春長生停產,加上GMP認證趨嚴造成的狂犬疫苗需求短缺問題已得到緩解。

過去幾年,上述因素導致,我國人用狂犬病疫苗的批簽發數量均在1300萬人份左右,很難滿足國內人用狂犬病疫苗的需求。供不應求的情況下,產能充足的成大生物成功佔據有利身位。

2018年-2019年,成大生物的人用狂犬病疫苗產品銷量連續兩年位列全球第一名;2019年國內市場份額佔比為73.08% 。2020年批簽發量雖然有所下滑,但佔比依然高達52.01%,穩坐“狂犬疫苗之王”的寶座。

這也一改其過去穩健有餘、成長不足的表現。2018年以來,成大生物的營收由13.91億元增至2020年19.96億元,淨利潤則由6.2億元增至9.18億元。其中超90%的收入都由狂犬疫苗貢獻。

但紅利終究是短暫的。近幾年,隨着人用狂犬病疫苗其他生產企業逐步增加產能,緩解供應不足的局面,市場已經逐步形成供需平衡態勢,或者説供大於求。

與此同時,不少後起之秀的產品還要領先於成大生物。

我國針對狂犬病的疫苗主要有三類,Vero細胞疫苗、地鼠腎細胞疫苗、人二倍體細胞疫苗。目前Vero細胞疫苗是主流產品,也是成大生物拳頭產品的技術路線。

但這並非最佳技術路線。相比Vero細胞疫苗,二倍體細胞疫苗有不少優點,例如接種後能產生可靠免疫應答、高滴度中和抗體、無嚴重不良反應,被世界衞生組織稱為預防狂犬病的黃金標準疫苗。

如今,隨着技術的發展,二倍體狂犬疫苗呈現出代替Vero細胞疫苗成為主流的潛力。可以看到的是,在成大生物成長性逐漸喪失的同時,二倍體狂犬疫苗企業卻依然在狂奔。2021年,康華生物二倍體狂犬疫苗收入達到12.92億元,增速高達26.48%。

狂犬疫苗市場的新老交替悄然開始了。然而,過慣了安逸日子的成大生物,並沒有做好準備。可以看到的是,其核心產品受到挑戰的同時,新增長引擎卻還沒有準備就緒。

/ 03 /

決定企業價值的是產品,

不是市場

過於依賴大單品對藥企來説,從來都不是一件好事。一旦大單品出現變故,藥企也可能面臨滅頂之災,曾經的奧司他韋與東陽光便是一個典型的例子。

如今,成大生物也面臨這個問題。狂犬病疫苗之外,成大生物還有乙腦疫苗,但由於市場偏小,加上競爭對手中生集團的武漢所和成都所過於強勢,導致乙腦疫苗很難接過狂犬疫苗的大旗,拉動公司新一輪增長。

雖然公司還有超過10條在研管線,甚至包括新冠疫苗、HPV疫苗等,但“接任者”也很難在短期內出現。

其中,進展最快的是雙價腎綜合徵出血熱疫苗,已經完成臨牀試驗。不過,與狂犬疫苗不同,出血熱疫苗的想象空間並不大。隨着國內經濟發展和城市化推進,近年來出血熱發病率逐漸降低,出血熱疫苗市場規模也隨之減小。

其次,則是四價雞胚流感病毒裂解疫苗,正在進行三期臨牀試驗。相比出血熱疫苗,四價流感疫苗想象空間要大得多,也更有可能成為成大生物的新希望。

自2018年首個國產四價流感病毒疫苗上市以來,四價疫苗快速放量,批簽發於2020年達到3358萬劑,佔流感疫苗批簽發總量的58%,年複合增長156%。

不過,目前四價流感疫苗已經有北京科興、金迪克、長春所、華蘭疫苗等多家公司獲得批文,成大生物能否後來居上,還需要觀察。

而除了這兩款疫苗,成大生物的其他疫苗均處於臨牀早期,距離完成臨牀實驗、申請上市,還有很長一段路要走。也難怪,公司會被資本市場“拋棄”。

一家公司的價值,自然與市場息息相關。畢竟,過去新三板因為市場流動性問題,不少優質公司長期被低估。

但很顯然,市場因素對公司價值的影響是暫時的。即便是在當前的新三板,不少創新藥公司依然受到市場青睞。比如,國內9價HPV疫苗進度領先的康樂衞士,身處創新層市值仍接近80億元,並且停牌前二級市場交易也頗為活躍,停牌前兩個月日均成交額超過3000萬元。

而即便是在科創板,也並非所有公司都會受到市場青睞。今日,包括三生國健、匯宇製藥、百奧泰等多家創新藥械公司,成交額不足1000萬元。其中最慘淡的三生國健,更是隻有450萬元。

説白了,決定企業價值的是產品,不是市場。