中國創新藥的“馬里奧時刻”_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案2022-07-20 14:07

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

超級馬里奧,是幾代中國青少年熟悉的卡通遊戲人物。在一系列主題遊戲裏,這個穿揹帶牛仔褲的水管工,樂此不疲地與擄走公主的大魔王反覆對抗。在當前的中國創新藥領域,這樣的橋段正成為主題之一。

其中,扮演馬里奧角色的則是一眾本土ADC(Antibody-drug conjugates,抗體偶聯藥物)藥企。而這個語境中的“大魔王”,則有兩層意思:一是技術破局的道阻且長,二是海外競爭對手的降維衝擊。

迴歸晦澀的技術名詞上:ADC是繼PD-1之後,最值得關注的創新藥細分市場之一,覆蓋HER2、EGFR、TROP2、CLDN18.2、CD19、CD20、CD30、BCMA等幾乎所有的主流靶點。在各個靶點之中,HER2基因無疑是藥企關注度最高的。

HER-2基因又稱為c-erbB-2基因,隸屬於表皮生長因子受體EGFR家族,通過激活下游的信號通路,參與細胞的生長、活化和增殖。HER-2是一種細胞來源癌基因,在多種腫瘤細胞中均能發現這種基因及其蛋白產物的過度表達和擴增,如乳腺癌、胃癌、尿路上皮癌等。

目前已經上市的14種ADC產品中,有3種產品靶向HER-2,是所有靶點中佈局最多的。同時HER-2也是競爭最激烈的靶點,據醫藥魔方統計,截止今年2月底,全球共有432個在研ADC管線,而其中12.5%的管線為HER-2靶點,是關注度第二高靶點EGFR的三倍。

擁有乳腺癌這樣的大適應症,HER-2靶點的熱門在情理之中,但隨着技術的推進,HER-2靶點也是競爭最為激烈的領域。針對這樣一個風險與機會並存的賽道,中國創新藥企業有怎樣的佈局呢?本文將深度聚焦HER-2這一核心靶點,探究中國創新藥企面對競爭的“通關之道”。

01

HER-2的樓台夢影

2019年12月之前,ADC藥物在HER-2靶點存在明顯的機會。

HER-2靶點是ADC藥物攻堅實體瘤的突破口,羅氏參考了第一代ADC藥品Mylotarg的經驗,在2013年推出第二代ADC藥物Kadcyla,憑藉對乳腺癌這一大適應症的不俗療效,從而成為HER-2陽性轉移性乳腺癌患者當時重點考慮的有限療法之一。

據Kadcyla的臨牀III期試驗結果,與傳統標準療法“拉帕替尼+卡培他濱組”相比,Kadcyla能夠將患者的中位總生存期由25.1個月延長到30.9個月,可使患者的中位無進展生存期由原來的6.4個月延長到9.6個月,顯示出超強的療效。

雖然Kadcyla療效顯著,但其卻並非一款完美的藥物。

Kadcyla在第一代ADC藥物Mylotarg的基礎上,將可裂解的化學依賴性連接子改良為不可裂解連接子,從而提升藥物在血漿循環中的穩定性,降低脱靶毒性。但同時,不可裂解的連接子也因難以被分解,從而導致藥物的療效受到限制。

此外,在Kadcyla上市後的6年時間中,始終未有第二款針對HER-2靶點的ADC藥物誕生,這讓不少國內創新藥企看到了機會。只要能夠做到me-better,那麼他們就能夠在全球ADC市場中佔據一席之地,甚至即使做出me-too藥物,也能夠在Kadcyla獲批前搶佔國內市場。

HER-2靶點猶如一個美妙的樓台夢影,誘惑着無數ADC企業投身之中,這其中自然不乏中國玩家的身影。

02

DS-8201:突襲而來的行業大魔王

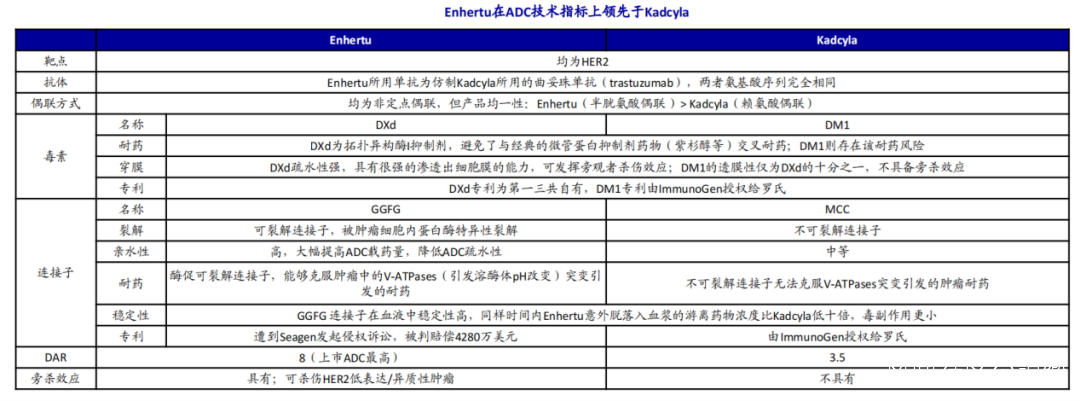

很可惜,這個想象中的夢影並沒有最終實現,終結HER-2靶點泡影的,正是第一三共研發的“大殺器”DS-8201(Enhertu)。

DS-8201被定義為第三代ADC,在連接子、載藥方面進行了全面升級。

具體而言,DS-8201採用的是由第一三共獨立研發的新型載藥DXd,它屬於DNA拓撲異構酶Ӏ抑制劑,是新一代的ADC載藥分子的代表。

傳統DM1載藥存在耐藥性風險,而DXd則可以完全規避掉這個風險,再加上DXd具有很強的疏水性,擁有出色的滲透出細胞膜的能力,從而有助於發揮旁觀者效應。

這裏我們有必要介紹一下旁觀者效應,指的是ADC藥物進入腫瘤細胞溶解後,所釋放的載藥會滲透出細胞膜,從而攻擊靶抗原細胞周圍的癌細胞,進一步提升藥物的療效。

當然,DS-8201的旁觀者效應僅靠DXd的改良是無法實現的,在連接子環節,第一三共重新啓用可裂解連接子,從而能夠有效發揮旁觀者效應。

雖然DS-8201與Mylotarg一樣,採用的都是可裂解連接子,但兩者在裂解方式上卻存在着明顯的區別。Mylotarg採用的是由化學因素推動的腙鍵,會在酸性條件下溶解,很容易在血液中出現載藥脱靶風險;DS-8201採用的是由酶催化理解的多肽鍵,穩定性明顯強於第一代ADC藥物。

正是得益於這兩項改變,使得DS-8201的療效較Kadcyla顯著提升。在第一三共開展的DS-8201與Kadcyla的“頭對頭”HER-2陽性乳腺癌III期臨牀試驗中,DS-8201組患者無進展生存期分別為25.1個月,遠高於Kadcyla組的7.2個月;次要終點患者總生存率方面,DS-8201組同樣以94.1%明顯優於Kadcyla組的85.9%。

僅在安全性方面,Kadcyla佔據優勢,DS-8201因更高的間質性肺炎而被FDA添加黑框標籤警告,但這絲毫不會影響DS-8201對Kadcyla的全面衝擊。

不難發現,在不少ADC玩家依然沉浸於Kadcyla的me-better夢影中的時候,第一三共已然用DS-8201對Kadcyla實現全面顛覆,在旁觀者效應的推動下,讓Kadcyla很難在療效方面與DS-8201抗衡。

隨着DS-8201的面世,之前所有醉心於Kadcyla路線的玩家都陷於被動,當行業的標杆切換至DS-8201,所謂的me-better很可能逐漸淪為me-worse,舊的管線或將遭遇價值毀滅。

DS-8201猶如一個大魔王,成為了所有國內ADC玩家新的強勁對手,面對這樣另一個維度的對手,中國ADC企業的策略又會產生怎樣的變化呢?

03

強敵來襲,中國玩家由攻轉守

在DS-8201這個強敵面前,所有中國ADC玩家必須接受由攻轉守的戰略切換。

Kadcyla作為行業標杆時,所有中國ADC玩家需要做的就是比拼研發速度和臨牀速度,爭取成為第一個me-better產品,這是一種拓疆擴土的進攻戰略。

然而,在DS-8201出現後,繼續保持對Kadcyla的進攻顯然並非良策,如何能巧妙的化解DS-8201的衝擊,這成為各家企業不得不解決的問題。

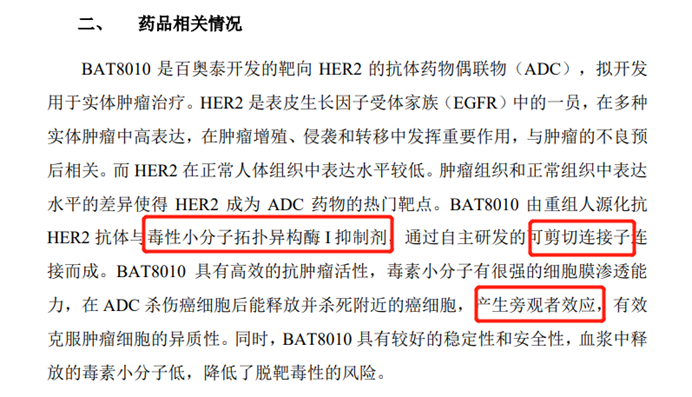

第一個做出應對的就是百奧泰,其在2021年2月8日宣佈,終止已經進入臨牀III期的ADC項目BAT8001,這個項目此前投入的2.26億元資金全部被計提。

據悉,百奧泰的BAT8001正是一款致力於做出me-better的類Kadcyla產品。整個技術平台層面,BAT8001聚焦的都是HER-2靶點,且採用的是與Kadcyla類似的微管蛋白抑制劑和不可裂解連接子,僅在偶聯方式上採用了不同於Kadcyla的半胱氨酸連接。

最終百奧泰對外宣佈的口徑是因為臨牀試驗未達終點,但即使這個產品能夠上市,在DS-8201的衝擊下,也未必有太大的商業化價值。

很有意思的是,就在幾天之前,百奧泰就公告另一款聚焦於HER-2靶點的ADC藥物BAT8010獲得臨牀批覆,而BAT8010最大的改變就是採用與DS-8201類似的拓撲異構酶 I 抑制劑載藥和可裂解連接子,且能夠有效產生“旁觀者效應”。

百奧泰的做法是典型的“打不過就加入”,它並沒有放棄ADC賽道,而是沿用此前的fast follow策略,轉而尋求打造一款DS-8201的me-better藥物。

與百奧泰選擇戰略逃避不同,榮昌生物的做法更加聰明。

本質而言,榮昌生物的RC48同樣是一款力圖me-better於Kadcyla的產品。RC48採用的是MMAE載藥,隸屬於微管蛋白抑制劑,本質還是與Kadcyla相同的策略。最大的區別在於連接子之上,RC48所用的是Seattle授權的可裂解連接子。

或許在與Kadcyla的競爭中,RC48能夠取得優勢,但在與“大魔王”DS-8201的競爭中,RC48顯然充滿不確定性。儘管前路滿是荊棘,但榮昌生物並沒有放棄RC48管線,而是轉而聚焦尿路上皮癌這一被市場忽視的HER-2適用症。

無論是Kadcyla還是DS-8201,他們都專注於HER-2的大適用症乳腺癌,而這也是很多HER-2靶點追隨者的方向。榮昌生物卻另闢蹊徑的改為聚焦尿路上皮癌,依靠小適用症順利進入商業化階段。

雖然尿路上皮癌患者數遠小於乳腺癌,但RC48卻得到了Seattle的青睞,後者以2億美元首付+24億美元里程碑獎勵的方式,獲得了RC48除中國市場外的全球權益。對於像榮昌生物這樣一家初創階段的創新藥企而言,最高26億美元的資金已經足夠他們進一步成長。

在行業發生變化的時候,最先有所行動的企業往往損失最小。百奧泰及時止損,讓其獲得了再次出發的機會;榮昌生物另闢蹊徑,用小適應症換得了可觀的資金支持,這讓他們成為遭遇產業危機時最好的應對範本。

04

中國挑戰者已經出現

DS-8201的出現給中國ADC企業帶來極強的壓迫感,但卻並非所有玩家都選擇避退,中國ADC玩家中仍然存在勇於顛覆DS-8201的挑戰者。

如果説DS-8201是在載藥和連接子層面對ADC藥物進行了全面的迭代,那麼下一代ADC藥物技術的迭代就有望出現在偶聯技術層面。

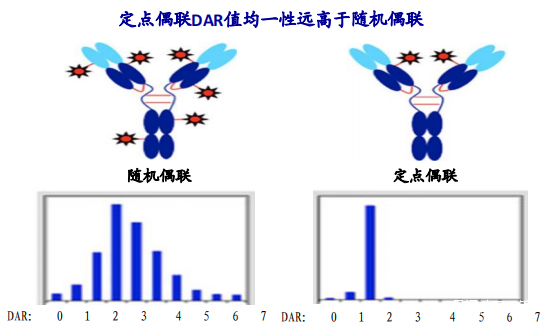

偶聯方式主要影響的是抗體上連接的載藥個數,這一數據以DAR(藥物/抗體偶聯比)來衡量。DAR的數量影響ADC藥物的均一性、體內作用過程、效力、藥物穩定性等多個方面。

目前獲批的ADC藥物,所採用的全部是隨機偶聯技術。隨機偶聯技術難以控制,選擇性很差,產物中的DAR往往分佈廣泛,這就給藥物的CMC(化學、生產、控制)帶來了很大的難度。對於藥物來説,高精度已然成為必須要素,顯然隨機偶聯技術難以符合這一要求。

雖然隨機偶聯技經歷了很長時間的發展,經過優化後在產品均一性方面已經有了很大的提升,但業界依然將定點偶聯技術視作下一代的研發熱點。定點偶聯技術DAR值分佈更加集中,儘管DAR數量有所下降,但卻提升了藥物的均一性和安全性,並進一步拓寬了治療窗口。

定點偶聯技術方面,浙江醫藥是中國ADC玩家中的最早佈局者。

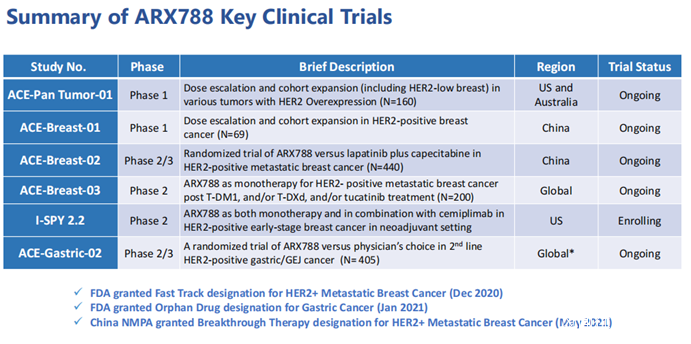

2013年6月,浙江醫藥與Ambrx達成合作協議,獲得ADC管線ARX788的中國地區權益。ARX788採用的是目前暫時空白的定點偶聯技術,可提高ADC藥物的均一性。目前,ARX788正在中國進行乳腺癌II期的臨牀試驗。

除浙江醫藥外,百濟神州同樣也看到了定點偶聯技術的前景,在2019年就宣佈引進Ambrx的技術授權。、

當然,聚焦定點偶聯技術的並非只有Ambrx一家,荷蘭的Synaffix同樣也獨自研發了一個定點偶聯技術平台。並且已經獲得了眾多ADC企業的認可。這其中,就包含樂普生物子公司美雅珂以及信達生物。

儘管目前公佈的數據顯示,定點偶聯技術仍處於臨牀早期階段,但從ADC的藥物機理分析,它極有可能成為顛覆ADC藥物格局的下一次產業迭代。

ADC藥物是一個極為重視平台的賽道,在藥物成功獲批後,藥企有能力將其複製到更多的其他靶點,從而獲得競爭優勢。正是基於這種平台邏輯,才讓目前HER-2靶點的爭奪顯得如此重要。

例如榮昌生物完全可以在RC48平台HER-2靶點的基礎上拓寬至更多靶點,從而規避DS-8201的競爭,這才是RC48獲批背後的意義。

縱觀全局,DS-8201在目前ADC行業中的霸主地位毋庸置疑,但即使面對如此兇猛的對手,中國創新藥企依然積極探尋破局之道,而並不再是一味的採用fast follow策略進行跟隨,中國創新藥產業正在以肉眼可見的速度成長。

如此來看,當下資本市場的陰霾或是隻是暫時的,中國創新藥企依然值得投資者長期關注。