亞馬遜Prime:流媒大戰殺手鐧_風聞

uSMART盈立智投-2022-07-21 16:51

l 亞馬遜在 2014 年 3 月、2018 年 4 月和 2022 年 2 月分別提高了 Prime 會員費。

l Prime會員費的穩步上漲表明管理層對保持客户忠誠度和低流失率的信心。

l 隨着越來越多的客户被其區域流媒體內容吸引,亞馬遜還在印度等發展中市場推出了50%的加薪計劃。

l 到 2025-26 年,訂閲業務的收入基數可能達到 1000 億美元,這將大大改善亞馬遜股票的護城河和長期回報潛力。

亞馬遜(NASDAQ:AMZN)的訂閲業務顯示出良好的勢頭,同比增長穩健。該部門過去 12 個月的收入已超過 300 億美元。龐大的收入基礎使公司能夠投資改善其履行服務以及擴大流媒體預算。該公司的流媒體預算從 2019 年的 78 億美元增加到 2020 年的 110 億美元和 2021 年的 130 億美元。通過《指環王》等高預算系列,我們可以看到流媒體預算再次大幅增長。這不僅改善了 Prime 用户的圖書館功能,而且增加了美國和國際地區 Prime 會員的目標受眾羣。

亞馬遜最近將印度的會員年費從 999 盧比(13.5 美元)提高到 1499 盧比(20 美元)。由於本地流媒體內容的大量增加以及履行服務的改進,50% 的會員費上漲並不過分。根據上次公告,Prime 會員基數已超過 2 億。

如果該公司訂閲業務的同比增長率接近 25%,那麼到 2025-26 年,該業務的年化收入基數將達到 1000 億美元。這將為其他服務創造巨大的飛輪效應。它還將使亞馬遜能夠可持續地將其流媒體預算提高到 300 億美元或更多。訂閲收入的增長將改善公司的護城河並提供更好的增長跑道。對於投資期限較長的投資者而言,這可以增加亞馬遜股票的回報潛力。

會員基數和流失率

Prime會員的關鍵指標之一是客户流失率。如果價格上漲會顯着增加客户流失率,那麼收益將不值得。彭博社早些時候曾提到,亞馬遜 Prime 的保留率優於 Costco (COST),後者被認為是傳統零售行業中會員忠誠度最高的會員之一。到目前為止亞馬遜的會員已經超過 2 億。

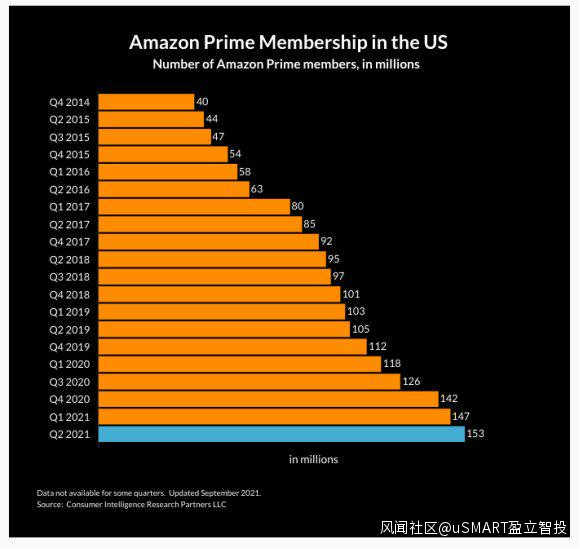

圖 1:美國的Prime會員基礎。資料來源:CIRP、Digitalcommerce360

亞馬遜還擴大了全食超市的雜貨提貨服務。它正在迅速改善其雜貨配送服務。雖然由於疫情而導致一日 Prime 發貨受到影響,但隨着供應鏈瓶頸的減少,我們可以看到亞馬遜日益接近其目標。亞馬遜還在英國和愛爾蘭的國際市場與 Deliveroo 等食品配送服務合作。類似的服務可能會在其他地區推出,這將使 Prime 會員更具吸引力。

國際市場的增加

隨着亞馬遜在美國國內市場達到飽和,亞馬遜在國際地區的增長非常重要。亞馬遜最近將印度的 Prime 會員費從 999 盧比(13.5 美元)提高到 1499 盧比(20 美元)。應該指出的是,大多數公司都專注於該地區的低利率。 Netflix (NFLX) 提供每月 199 盧比或不到 3 美元的訂閲。因此,亞馬遜 Prime 50% 的價格上漲是一個大膽的舉措,表明該公司有信心通過更好的本地流媒體內容和改進的履行服務留住其會員。其他歐洲和拉丁美洲市場也可能出現類似的價格上漲。

亞馬遜為國際客户預先加載了大部分 Prime 福利。這使得國際會員可以與美國國內觀眾同時觀看流行的流媒體內容。在全球許多地區的疫情期間,好萊塢內容的受歡迎程度出現了強勁增長。這應該允許亞馬遜將內容成本分配給更大的受眾羣,從而幫助它提高利潤率。

對亞馬遜股票的影響

訂閲部門過去 12 個月的收入超過 300 億美元。過去幾個季度,亞馬遜在這一領域實現了強勁增長。最近美國和其他國際地區的價格上漲將是未來幾個季度訂閲收入的又一利好因素。這項業務為公司提供了穩定、經常性的收入來源,可以投資於改善流媒體內容和物流。

圖 2:過去幾個季度訂閲收入的增長。 資料來源:公司文件

如果亞馬遜在未來幾個季度繼續保持 25% 的平均收入增長,我們可能會看到到 2025-26 年訂閲收入達到 1000 億美元。 2021 年,亞馬遜在其流媒體業務上投資了 130 億美元。 這佔訂閲收入的 40% 以上。 訂閲領域的未來增長將幫助亞馬遜將更多現金用於流媒體預算。 到 2025 年,亞馬遜的流媒體預算可能會增加到 300 億美元,這可能使其成為流媒體行業的最大參與者。

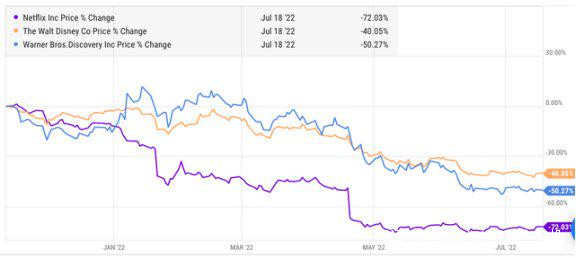

圖 3:大多數流媒體播放器的修正。資料來源:YCharts

在過去的幾個月裏,頂級流媒體播放器發生了重大調整。自去年年底以來,Netflix 的股價已經下跌了四分之三。亞馬遜可以在流媒體競賽中成為明顯的贏家。 Prime 會員中的服務生態系統難以複製。訂閲收入的穩步增長將允許對 Prime 內容進行更多投資。

流媒體行業的調整也可以減少對亞馬遜的競爭。我們聽説 Netflix、迪士尼和其他公司也進行了大規模投資。最近的修正可能會迫使他們重新評估他們的內容支出。這將是亞馬遜流媒體業務的順風車。

即使在修正之後,Netflix 股票的 PS 比率也接近3。如果我們將相同的比率應用於亞馬遜的訂閲業務,那麼該業務的獨立估值將超過 1000 億美元。然而,與 Netflix 相比,亞馬遜的訂閲部門報告了更高的同比增長率。 Prime會員的流失率也遠低於Netflix的訂閲。亞馬遜還受益於其訂閲業務的光環效應,這有助於其電子商務、廣告、硬件和其他業務。

隨着公司報告更好的訂閲收入,我們可能會在未來幾個季度看到對亞馬遜股票的更好的趨勢。這將提高訂閲業務的獨立估值,並促進整個生態系統的發展。訂閲部分的增長可能是亞馬遜股票未來價格增長的關鍵驅動力。

總結

亞馬遜的訂閲收入一直在以健康的速度增長,在過去的 12 個月裏已經超過 300 億美元。美國和印度等重要國際市場最近的上漲也表明管理層有信心保留會員基礎。

亞馬遜股票最近的回調並未反映訂閲部門等關鍵業務的基本面優勢。隨着公司穩步改善其訂閲業務並建設長期增長跑道,具有較長投資期限的投資者可以利用亞馬遜股票的較低切入點適當買入。