王一博救不了SKG_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan2022-07-21 11:12

正如肖戰救不了倍輕鬆。

來源|AI藍媒匯

ID:lanmeih001

作者|楊蕾

編輯|韓小黃

“500元買的SKGK5頸部按摩儀,用了兩次就掛閒魚了,從199元一直降價至129元,半年了無人問津。”小田是典型的“坐班族”,為了緩解常年勞損帶來的肩周炎、頸椎病,她斥“巨資”買了一個SKG頸部按摩儀。沒想到,用了兩天就閒置了。

跟小田一樣衝動型消費的“坐班族”不在少數。楊陽所在的一家新媒體機構,前段時間颳起一陣“保健風”,從護眼的到護頸的再到護腰的,一應俱全。“同事們有的喜歡王一博,就支持SKG;有的喜歡肖戰,就支持倍輕鬆。大家買的品類都不一樣,可以共享,實現「保健自由」”。

年輕人熱衷於“日常保健”,攪熱了一個百億按摩市場,還催生出了兩家年營收超10億的網紅公司——由頂流肖戰代言的倍輕鬆和頂流王一博代言的SKG。

2021年7月15日,倍輕鬆已經先SKG一步,成功登上科創板,拿下“網紅按摩儀第一股”的頭銜。

SKG也不甘屈居人後,加速啓動上市。近期,SKG運營主體未來穿戴健康科技股份有限公司(以下簡稱未來穿戴)在深交所創業板披露招股書,計劃募資16億元。成功上市後,SKG將成為繼倍輕鬆後上市的第二個網紅按摩儀品牌。

從招股書來看,未來穿戴的營收能力並不差,2019年至2021年,未來穿戴實現營收分別為7.92億元、9.91億元、10.6億元。但同期的歸母淨利潤卻持續下降,分別為2.13億元、1.43億元、1.32億元,陷入了增收不增利的困境。

無獨有偶,先一步IPO的倍輕鬆也面臨着相似的境遇。今年Q1,倍輕鬆營收2.48億元,同比增長15.29%;但淨利潤卻虧損了988.98萬元,同比下降188.84%,淨利潤由盈轉虧。

值得關注的是,上市初期,倍輕鬆還被投資人捧為香餑餑,從27.4元/股的發行價一路飆漲到185.58元/股。但此後不到一個月時間,股價出現了持續走低的表現。截至2022年7月20日收盤,倍輕鬆每股報收49.27元,總市值只剩30億元,與高點相比蒸發了70多億元。

顯然,在資本市場,肖戰也救不了倍輕鬆;那麼,王一博就能帶飛SKG嗎?

換個皮囊俘獲年輕人

換個皮囊俘獲年輕人

SKG們是怎麼火起來的?

根據《2022-2027年中國按摩器行業市場深度調研及投資策略預測報告》的數據顯示,從2015年-2020年短短5年間,全球按摩器具市場規模從100億美元上漲至157.2億美元。

全球按摩器已經進入發展期,預計未來幾年將持續穩步發展趨勢,估計2021-2024年的年複合增長率將達到8.15%,2025-2026年增速相對放緩至5%。預測到2026年全球按摩器市場規模將接近236億美元。

在這個極度垂直的賽道,能有如此高的增速,多虧了“有錢沒閒”的打工族。

曾幾何時,熱衷於家用保健理療的人羣還是媽媽輩、奶奶輩。家裏椅子上綁着遠紅外鵝卵石坐墊和靠枕,沙發上經常放着一部巨大的肩頸按摩儀。

但隨着近些年生活方式和消費結構的升級,媽媽輩一族有了廣場舞等更有社交屬性的健康生活方式;奶奶輩一族也練起了太極拳。

反而是熱衷於養生的年輕人,願意拿出真金白銀投資健康。趁着這股東風,高顏值、小巧便攜等特性突出的網紅按摩儀殺出了重圍,其中,SKG和倍輕鬆最深得年輕人的歡心。幾年間,年營收雙雙超10億,毛利率遠超蘋果和小米等科技類產品。

AI藍媒匯觀察到,網紅按摩儀能有如此快速高效的發展,擁有一副“好皮囊”是關鍵所在。

首先,是給產品換上好皮囊。

以前賣給媽媽、奶奶輩的按摩儀,多數是以功效為第一切口,在顏值上並沒有多大的突破。但賣給年輕人的產品,顏值高不高,是產品經理們優先考慮的。

比如SKG的頸部按摩儀,在設計上注重款式小巧,外漆配色也模仿手機配色,多樣可選。而最近大熱的眼部按摩儀,在外觀上類似於VR穿戴設備,“科技感”十足。

高顏值帶來的是高社交屬性,在小紅書等社交種草平台,花樣種草SKG的筆記高達1萬+篇。在線下環境中,以網紅按摩儀引發的辦公室社交更為明顯。楊陽所在的公司,同事之間會互相種草按摩儀器,“就像小朋友必須人手一個‘小天才電話手錶’一樣,有網紅按摩儀的同事,人緣更好。”

事實上,SKG還會在產品中植入一些軟福利。暢暢是王一博的鑽粉,她入手SKG完全是因為王一博代言,“SKG有一款王一博語音定製頸部按摩儀,當我累了想放鬆一下的時候,就會聽到哥哥在我耳邊説話,四捨五入就等於王一博在給我按摩啦。”

王一博代言,則是給SKG品牌換上好皮囊。

2021年,SKG官宣王一博擔任SKG品牌全球代言人。更早在2020年,在綜藝方面,SKG與《這就是街舞3》、《乘風破浪的姐姐》等各大綜藝合作,用大量明星帶動曝光以吸引年輕人。

如果説後期SKG多以營銷砸人氣,更早期的時候,SKG將自己包裝成了一個洋品牌,在產品外包裝上羅列出:“SKG按摩器暢銷巴黎、紐約、首爾,全球1500萬年輕人的選擇”。

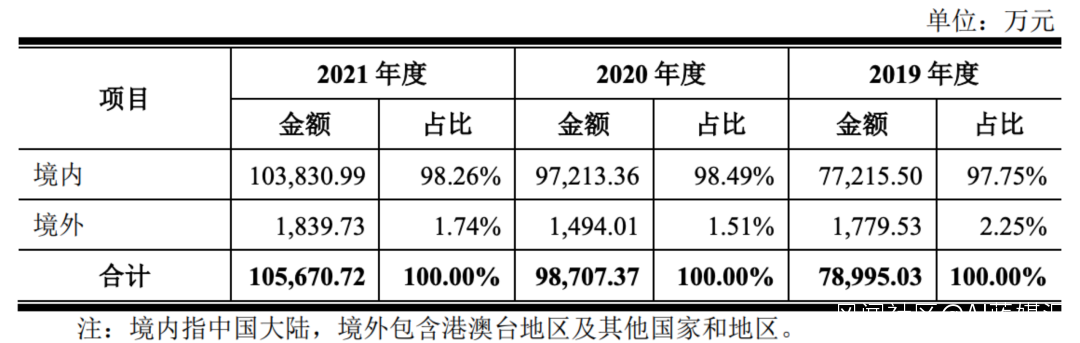

事實上,根據招股書來看,SKG在境外的銷售額屈指可數,銷售人氣火爆的近三年,境外銷售佔比僅為2.25%、1.51%及1.74%。

多家媒體指出,SKG儘管打着洋品牌的幌子,實際上前身是廣東順德的一個小家電品牌。

實際上,SKG是“假洋品牌”的事實不僅普通用户知道,連王一博粉絲也非常明白。之所以還能爆火出圈,“王一博功不可沒”。

輕研發重營銷,不被資本市場看好

王一博之於SKG,正如肖戰之於倍輕鬆。

2021年5月,倍輕鬆官宣了明星肖戰成為其品牌代言人,就在官宣後的一個月,倍輕鬆按摩器的零售額同比增長了194%,超過了一直居於領先地位的SKG。

據瞭解,倍輕鬆官宣肖戰為代言人,還是從友商SKG那裏取的經。

邀請內娛頂流代言,在商業寫字樓打廣告,在抖音、小紅書刷短視頻和種草筆記。凡是年輕人觸及的地方,必有其身影。

營銷費用高企,研發費用低,則成了SKG們繞不過的“新消費魔咒”。

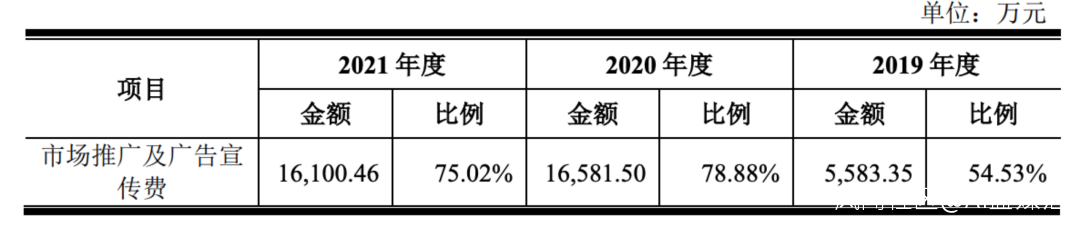

根據招股書,2019年-2021年,SKG銷售費用中的市場推廣及廣告宣傳費金額分別為5,583.35萬元、1.65億元及1.61億元,佔銷售費用的比重分別為 54.53%、78.88%及75.02%。

對此,SKG在招股書也證實了營銷費用的去處:2019年,市場推廣及廣告宣傳的投入較少,主要集中於新媒體和電商平台的推廣;2020年,公司大幅增加市場推廣及廣告宣傳的投入,並且是加大了主影視劇及綜藝的廣告植入、明星代言、新媒體的投入;2021年,公司在維持市場推廣及廣告宣傳費投入的情況下,對費用投入進行結構性調整,降低了線上影視劇及綜藝、新媒體平台上的投入,增加了線下電梯廣告的投入。

雖然在營銷上沒少下功夫,但定位於“未來穿戴”的SKG,不論在科技屬性,還是研發難度上,都難以與“未來”相聯繫。

根據招股書,SKG2019年-2021年在研發上的投入為2275.49萬元、4714.06萬元及7472.59萬元。與同行相比,2019年和2020年低於行業平均水平,2021年略高於行業平均水平,但依舊做實了其高營銷低研發的特徵。

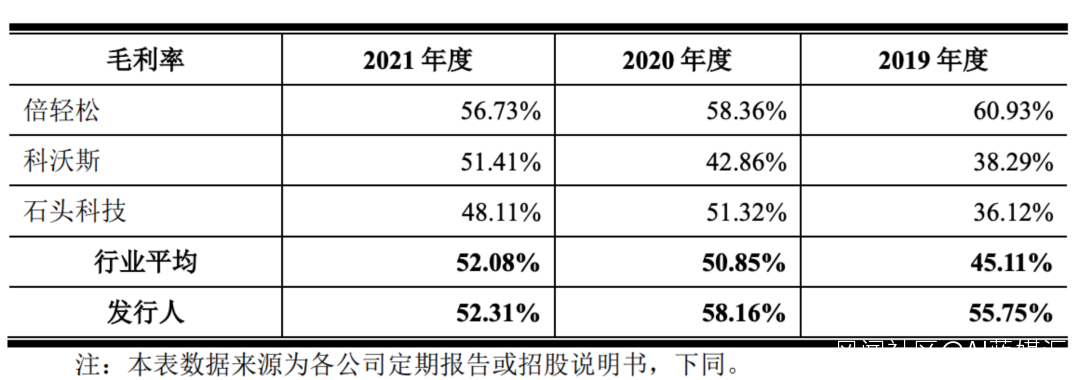

從招股書來看,SKG和倍輕鬆的毛利率均高於行業平均水平。高於智能家用設備中的頭部品牌石頭科技和科沃斯。早前,#SKG毛利率高於蘋果#的詞條還衝上了熱搜,引發網友的激烈討論。

然而,高毛利的背後,這兩家網紅公司的淨利潤卻並不樂觀。

儘管今年5月31日,倍輕鬆宣佈與肖戰再次續約。但頂級流量,也似乎正在失效。

倍輕鬆最新財報數據顯示,2022年一季度出現了“盈轉虧”,營收2.5億元,同比增長15%,歸母淨利則虧損988.98萬元,同比減少189%。

對此,倍輕鬆董秘黃驍睿曾表示,疫情導致線下渠道客流下降是主要影響因素,公司對線下渠道做了及時調整,環比來看疫情的負面影響在減弱。

但事實也不盡於此。盤古智庫高級研究員江瀚在接受《華夏時報》記者採訪時表示:“倍輕鬆是一個純粹C端的產品,疫情對其業績的影響是相當大的。但除了受到疫情影響外,倍輕鬆的營銷成本也很高,此外,其自身的使用價值也需要進一步挖掘。”

基於此,也可以看出,網紅按摩儀作為非剛需產品,營銷驅動是持續性且投入力度呈現逐年上升的趨勢。這對於倍輕鬆而言,一點也不輕鬆。

更明顯的表現在二級市場,倍輕鬆從上市初的115億市值到2022年7月18日收盤,市值僅剩30億,上市頭部品牌資本的縮水,也給網紅按摩賽道蒙上了一層陰霾。

事實上,正在謀求上市的SKG,比倍輕鬆更早顯露財務狀況,從2019年開始,就在增收不增利的路上一去不回。

很明顯,在消費市場,王一博、肖戰的頂流屬性可以給SKG、倍輕鬆帶貨,但在資本市場,流量也未必奏效。

注:頭圖來源於品牌官方微博。

今日話題

你覺得SKG好用嗎?

來評論區我們聊聊~