狂漲120天,剎不住車的鹽津鋪子為何成為資本寵兒?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2022-07-22 16:50

文 | 蕭田

“中國零食自主製造第一股”煥發“第二春”?

過去一年,由於疫情的反覆爆發導致原材料上漲,淘寶去中心化,線上線下渠道的分流,疊加經濟形勢下滑的宏觀大環境,零食企業接連遭受重挫,致使股價大幅回調,接近腰斬。

目前來看,打擊休閒食品企業的諸多因素仍未消解,但鹽津鋪子卻開啓了反轉行情。

自3月以來,鹽津鋪子(002847.SZ)股價一路上漲,連創90日新高。從最低54.64元/股漲至最高95.49元/股。截止到7月19日收盤,股價定格在89.24元/股,總市值114.8億,市盈率高達88.27倍。

與股價暴漲相輔相成的是,鹽津鋪子的業績也可圈可點。

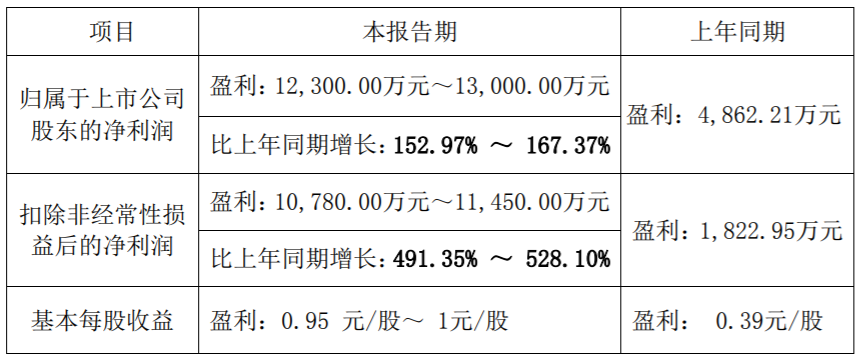

7月14日晚間,鹽津鋪子披露了2022年半年度業績預告,實現淨利潤1.23億元-1.3億元,同比增長152.97%-167.37%;扣非淨利潤1.08億元-1.15億元,同比增長491.35%-528.10%。

事實上,行業寒冬之下,休閒零食賽道的玩家日子都不好過。可以預見,隨着市場中零食產品的發展與完善,零食賽道的競爭也會愈發激烈。鹽津鋪子卻在逆境之下走出上揚曲線,那麼對於投資人而言,這是否意味着投資機會?

財經無忌試圖聚焦以下三個問題

1、鹽津鋪子是如何成為“初代零食頂流”的?

2、“中國零食自主製造第一股”為何跑不快?

3、作為資本追逐焦點,它距離真正的價值重估還有多遠?

“另闢蹊徑”成就小品類休閒食品“黑馬”

上世紀80年代,張學武的父親在湖南瀏陽做起了涼果蜜餞的生意,在僱了六七個人後,小作坊開業了。他給這個作坊起了個寓意宏大的名字:騰飛食品廠。

雖然這一頗受湖南當地人歡迎的零食,受眾比較廣泛。但做法也不復雜,原材料過鹽醃製,加上糖來調味。再加上,行業門檻低加上工業化程度低,騰飛食品廠發展的並不盡如人意。

“父親一看到有人上門檢查食品衞生,就恨不得躲起來。”一句話也暴露出小作坊的侷限性。

2005年,張學武接過了父親的作坊式小食品廠,創辦了鹽津鋪子。這位從外資食品企業出生的創業者顯然有自己的思考:

“既然國外一片薯片、一塊餅乾、一顆糖果或者巧克力都能做成品牌,那鹽津食品也一定能從地方特產做成中國的品牌”。

這一採取差異化競爭策略,以涼果蜜餞獨立散裝產品填補行業空白,專注傳統小品類休閒食品也無意間讓鹽津鋪子避開了休閒零食行業巨頭的優勢領域,為“中國零食自主製造第一股”打下了基礎。

而對於鹽津鋪子來説, 走出最為關鍵的一步就是進入當時更高端的商超渠道。

1992 年,國家頒佈了《關於商業零售領域利用外資問題的批覆》,3年後,食品及連鎖經營領域放開,外資商超在中國開始跑馬圈地,聯華、永輝、大潤發等也處於蓬勃發展期。

比如,1999 年入華的家樂福,在 2003-2006 年以每年 16 家速度迅速擴張。同一時期入華的沃爾瑪,在 2010 年也在全國 24 個省份開設 219 家門店。

從開店角度看,2002 年-2010 年超市門店 CAGR 超 30%,而鹽津鋪子在成立的第二年便與沃爾瑪合作,通過直營全國性 KA 商超實現連鎖擴張,各地經銷商跟隨覆蓋下沉渠道,直營+經銷營收佔比維持 90%以上,踏上了與商超快速發展的共振期。

與此同時,鹽津鋪子定位自主製造型零食企業,並針對休閒零食迭代週期較短的特點打造“實驗工廠”模式,形成“研發-試產-試銷-量產”標準化流程,靈活把握消費趨勢,適時推陳出新。

天時、地利、人和,鹽津鋪子都有了。2017年,張學武把企業的年營收做到了7.54億,在深交所敲響了上市的鐘聲。鹽津鋪子也成功登頂“中國零食自主製造第一股”,成為行業最早的一匹黑馬。

起大早趕晚集,渠道短板為何不是掉隊關鍵?

零食市場沒有永恆的扛把子。如果要給當下的休閒零食巨頭排名次,鹽津鋪子上市後的表現在行業內卻是落在了末尾,業績表現差強人意。

是什麼讓鹽津鋪子“敗走麥城”?

在外界看來,鹽津鋪子的“敗走”本質原因在於戰略的判斷失誤,由於固守傳統商超這一渠道,導致錯失了電商和社區團購的紅利。

事實上,伴隨着2013年互聯網渠道的快速興起,鹽津鋪子一年後就以自有資金投資設立全資電商子公司佈局線上平台,並在 2015 年簽約何炅成為公司首位形象代言人。

2017年,鹽津鋪子還曾短暫的模仿其他休閒食品公司的線上化之路,雖然2018年鹽津鋪子電商子公司收入較 2017 年大幅增長 203%,達到了 1.63 億元。但是由於靠低價補貼來獲得增長,並不可持續。

從這個維度上來説,本應是“鴨先知”的鹽津鋪子變成了“鴨後知”,失去了線上渠道的第一波紅利。

另一方面,從2020年開始,社區團購陸續崛起,對鹽津鋪子和它賴以為生的商超場景造成了一定的衝擊。

在社區團購業態的衝擊面前,商超們的情況不太理想,例如永輝超市2020年的淨利潤就一路走低,到了第四季度甚至由盈轉虧;老牌商超人人樂直接宣佈關閉全國各地的19家門店。可以想見,在商超們密集的關店行動和業績下滑背後,嚴重依賴線下的鹽津鋪子出現盈利暴跌。

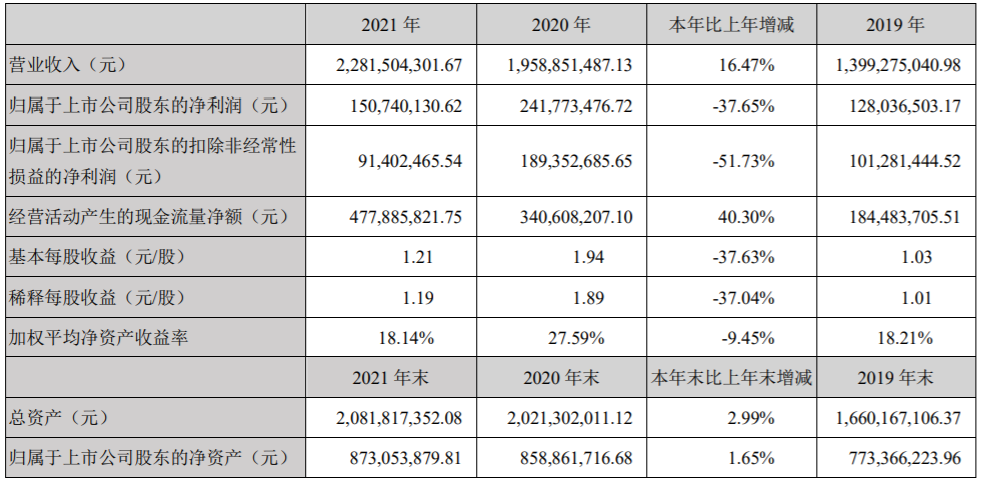

2020年鹽津鋪子實現營業收入19.59億元,同比增長39.99%;歸屬於上市公司股東的淨利潤2.42億元,同比增長88.7%,整體發展勢頭迅猛。但到了2021年,鹽津鋪子的業績卻急轉直下,股價遭遇連續跌停。

表面上看,缺乏線上基因使得鹽津鋪子一次又一次失去機會,但從更深層次來説, 背後是鹽津鋪子核心競爭力的缺位。

一個例子是,同樣是線下起家的洽洽,從瓜子到堅果,不斷打造產品的核心競爭力,這讓洽洽即便在電商紅利之外,也能擁有持續增長的潛力;從時間點來看,同樣受到社區團購影響的三隻松鼠,在當年的業績卻不降反增。

眾所周知,我國休閒食品品類豐富、種類繁多,消費者覆蓋範圍相對較廣,如何做出讓消費者更易獲得,做好新產品、品類開發讓消費者重複購買,是行業內企業普遍都面臨的難題。

目前來看,行業發展最好也是最普遍的做法是打造超級大單品,在消費市場形成品牌即品類的認知,圍繞着單一品類建立起堅固的護城河,持續推出新品類,建立品類帝國。達利食品、億滋國際皆如此。

反觀鹽津鋪子,它雖以涼果蜜餞和豆製品發家,還有着其他企業不具備的ODM(自主生產)模式加持,卻沒能在這兩個品類中稱王稱霸多久,先發優勢完全沒有得到體現。

而沒有完成品類認知的鹽津鋪子,又將主品牌定位於“辣滷專家”,推出深海零食子品牌“31度鮮”、薯片品牌薯惑、休閒烘焙品牌憨豆爸爸等。

這意味着,鹽津鋪子每推出一個不符合其在消費認知定位的產品,都將消耗更多的企業資源來打開市場。這種還沒有學會走就準備起跑的做法,將給鹽津鋪子現在以及未來打來巨大的壓力。

鹽津鋪子還能“深蹲起跳”嗎?

鹽津鋪子正在積極的自救,這是近幾個月其成為資本追捧的底層邏輯。

客觀而言,面對後疫情時代零售渠道去中間化再去中心化之後的行業新局面,行業增速放緩和渠道變革,對休閒食品行業頭部公司來説,都殊為不易。鹽津鋪子開始大刀闊斧主動進行業務轉型。

首先是,聚焦核心品類,選擇進入細分市場中有體量、有成長空間、有供應鏈優勢、未形成壟斷的細分賽道,試圖從中分一杯羹。

事實上,鹽津鋪子自詡是“零食界的華為”。言外之意,不同於三隻松鼠、良品鋪子的代工模式,鹽津鋪子採用的是自主生產的模式。

鹽津鋪子最引以為傲的就是“實驗工廠”,在其模式助力下,產品可迅速完成從研發至規模生產,這是其公司產品可以快速搶先佔領市場的重要因素。

財報上顯示,從2017年到2021年,鹽津鋪子研發投入從1658萬增加至5150萬,研發投入佔營業總額比例常年保持在2%以上。其中2021年,研發投入和研發人員數量翻近一倍,這一數據在整個行業都居於前列。

不過,供給端在大單品有限下規模效應較難以顯現,儘管烘焙、深海零食、果乾等新品放量貢獻業績增長,但較難迭代以此形成品牌壁壘。在行業整體發展遇阻下,天花板也顯而易見。

以旗下打造成功的第二增長曲線為例,2018年到2020年,鹽津鋪子烘焙類產品收入呈翻倍式增長,其金額從2.15億元增至6.8億元。但在由於產品同質化嚴重,賽道競爭日益激烈等導致了烘焙產品增長放緩。

其次,鹽津鋪子試圖改變自己長期高度依賴傳統商超的“線下為王”的經營模式。

自2018年起,鹽津鋪子推出食品店的嘗試,即開在超市裏所謂的商超島中島,過去,鹽津鋪子藉助這種與商超一榮俱榮的模式佔據了一二線城市的市場。如今,鹽津鋪子將從頭部門店,逐漸拓展到腰部門店、腿部門店。

但面對日趨複雜的休閒零食行業競爭態勢,鹽津鋪子這種方式只是入駐了平台,而不是獨家經銷。渠道如果做不到排他性,競爭對手也會緊隨而來。

最後,鹽津鋪子將這場“背水一戰”的破局點定在了價格戰上。

在鹽津鋪子看來,現在年輕人對品牌的忠誠度不高,選購零食主要看性價比以及便利程度。張學武在2021年7月的電話會議上時提到,跟競爭對手對比的話,他們在核心單品的價格上至少有15個點的優勢。

客觀而言,隨着國內人口增長逐漸觸頂以及人口老齡化的趨勢,在消費難以提振的大環境下,休閒零食這類消費幾乎已經被設定了增長的天花板,更多的成為存量爭奪的戰場。這是長期看國內休閒零食行業發展不得不考慮的大背景。

今年4月,三隻松鼠提出了人人吃得起,處處買的到”的戰略,順勢喊出了“堅果自由”的口號。對比三隻松鼠,鹽津鋪子並沒有形成較強的品牌力,在主品牌力不足的情況下,相繼推出了其他子品牌,一旦下沉,前方未必是坦途。

零食是一個進入門檻低、可複製強的行業,一個新產品出來之後,其他公司會很快模仿。所以每家企業的品牌力都很重要,也要摸索一個適合的長期戰略。

於投資者而言,雖然鹽津鋪子戰術方針已敲定,但是未來到底存在多大想象空間,存在很大的變數。在眾多答案還未解鎖之前,需要更多有力的佐證。