疫情安全、中國雙碳、格力美的海爾們的未來智造轉型三條路_風聞

立方知造局-立方知造局官方账号-记录制造业专精特新的好故事2022-07-22 14:48

雙碳、智造、再度轉向,是中央空調行業的未來命題

文 | 清波

編輯 | 劉錚

正文共計:5204字

預計閲讀時間:7分鐘

2003年2月21日,從廣州前往香港探親的醫學教授劉劍倫,入住香港九龍京華飯店。他在飯店度過平靜的一晚後,第二天突然開始劇烈嘔吐和咳嗽,去往五個路口外的廣華醫院接受治療。

劉劍倫提前退房離開了京華飯店,但病毒的傳染鏈被保留在酒店並不斷裂變式複製——

一名到訪京華飯店的機場員工將其帶到威爾斯親王醫院,病毒又以這家醫院為“跳板”進入淘大花園小區。

3月末,香港爆發SARS疫情。

追根溯源後人們才發現,一個多月前京華飯店的那個夜晚並不平靜,讓劉劍倫教授發病的SARS病毒早已在飯店內四處流竄。**一些專家認為,致病因子也許曾進入劉教授所住911號房的中央空調,**順着四通八達的金屬管道潛入一間又一間“密室”,完成傳播。

SARS病毒與新冠類似,但後者傳染性更強 圖源:unsplash

19年後,疑似的傳播鏈條再度出現:

2022年3月,病毒從作為隔離酒店的上海華亭賓館悄然外溢。之後,上海經歷了一波疫情衝擊。

人們在享受中央空調產品帶來的舒適之餘,開始對公共場所內空調系統的安全性、新風系統的可靠性等焦點問題給予了更多的關注。

今天我們來聊一聊暖通中央空調——這個雖不在國家新興產業名單,卻又跟人們生活密切相關的產業——

一個世紀前的“古老”發明,在東西商戰的漩渦中站上了“生活必需品”的高地;

“低碳”、“智慧”、“智造”成為製造業關鍵詞,整個產業又將怎樣和先進科技建立聯繫?

接下來你將看到:

1. 巨頭:東西之爭後,中央空調市場格局迎來怎樣的變化?

2. 突圍:美的、格力、海爾,中國品牌用怎樣的戰略超過洋品牌?

3. 未來:中央空調產業上下游正在做出哪些努力,以應對挑戰?

**1. 疫情之下:**中央空調的安全隱憂

一個比16℃還要冷的冷知識是:空調的初衷並非為了提高生活舒適度——早期空調的主要作用是除濕,主攻市場是印刷工廠。

最早用於印刷工廠的空調 圖源:開利官網

而所謂中央空調,不同於傳統的冷劑式空調(如單體機、多聯機),是由一個或多個冷熱源系統和多個空氣調節系統所組成,通過集中處理空氣以達到舒適的要求——正是因為這一功能,才讓人們在享受涼爽空氣之餘,產生關於疫情防控的隱憂。

我們先來了解一下中央空調的結構和分類:

**中央空調主要有兩個模塊:主機和末端(空氣端)。**如果再次細分:

主機由四個部分組成:壓縮機、冷凝器、節流裝置、蒸發器;

末端系統裏有:新風系統、風機盤管、温控開關、水流控制閥等部分。

按用途分,中央空調又可分為商用與家用,兩者因功率差距,製冷形式也有所不同:

家用中央空調以一體式轉子式壓縮機、螺桿式壓縮機等為主;

大型商用中央空調主要以離心式壓縮機和大型螺桿壓縮機為主。

在安裝位置上,商用(大型)中央空調和家用(小型)中央空調也有着明顯的不同:

大型建築物(商用、工用、各類場館等)需要預留安裝中央空調的機房位置。根據所需要的製冷量,超大型建築體的機房需要佔用2-3層甚至更多的地下室的空間;冷量較小的風冷系統可以安裝在屋頂;

家用中央空調就要簡單得多,由於一台室外機可以連接多至數十台的室內機,所以一個樓面只需留下很小的空間就可以滿足這台主機的佔地需求。

在可能會讓人感到擔心和憂慮的賓館、醫院等場所中央空調的安全性上:

老式的中央空調向每個客房輸送的新風是獨立的,但並非全新風,其迴風會最終匯合到一個出口上;而為了節約能源,此類中央空調設備會採用70%的迴風加上30%的新風的方式向公共區域送風。

**醫院的隔離病房與之恰恰相反——**隔離病房是微負壓,也被稱作負壓病房;

**而使用老式中央空調的賓館房間是正壓——**就可能會產生住客房間的空氣通過迴風管道流向公共區域的情況。

不過,如今新研發、新製造出來的中央空調產品,已經可以通過全新風系統和安裝負壓風機排風機來解決這個問題。

新式中央空調機組 圖源:開利官網

**2. 空調江湖:**羣雄割據與東西商戰

憑藉當時獨一份的空調專利技術,威利斯·開利在美國創辦了以自己名字命名的公司“開利空調”,並在日本建立分公司“東洋開利”——空調就此成為了一門基於科學的產業。

隨後,約克、特靈、麥克韋爾相繼進入該領域,與開利一起,併成為“美資四大品牌”。

以當下的中國中央空調市場來看,美資四大品牌雖然在家用機領域節節敗退,整體市佔率不到15%,但在隱藏於樓宇建築機房裏的大傢伙——冷水機組領域,仍然保持着明顯的優勢。

開利博士與他發明的空調 圖源:開利官網

**中央空調——這個直接關乎人類生活方式、環境,並且與城市化進程及基建中的公共設施投資息息相關的行業,**知名品牌之間的收購、兼併、重組、分拆也如同走馬燈般地不斷上演。

其中,被業內人士認為最經典、也最具代表性的,是三個“東西商戰”故事:

以小收大的進擊:大金VS麥克韋爾

大金是日本排名第一的空調品牌,但其短板在於**——產品多為家用機、多聯機等小型設備,由於缺乏大型機的核心技術,難以切入大型綜合建築體這些多聯機無法染指的領域。**

因此在2006年,大金開始了對於奧維爾的收購,**但其本意還是劍指奧維爾子公司——美資四大品牌之一的麥克維爾。**後者的優勢就在離心機、螺桿機等大型中央空調領域。

完成收購的大金取長補短,家用、商用兩翼齊飛,成功進入大型綜合建築的中央空調市場,就此鞏固了在行業裏的領先地位。

以軟克硬的思路,江森自控VS約克

江森自控,成立於1885年,被公認為世界上最主要的建築設備自動化管理系統生產商和工程承建商。

換句話説,江森自控是一家不折不扣的軟件巨頭。

成立於1874年的美國品牌約克,則是空調行業內的硬件巨頭,其產品被成功地用於美國國會大廈、英吉利海峽歐洲隧道以及全球90%的最高建築。

2005年12月,江森自控公司成功收購了約克國際,並將其整合進建築設施效益業務領域。這次收購的目的顯然只有一個:通過控制系統的軟件來駕馭空調系統的硬件,完成協同——也就是今天已經老生常談的“軟硬結合”。

上海環球金融中心使用的中央空調就是約克提供 圖源:環球金融官網

通過這次收購可以看出此後中央空調行業發展的一個重要命題:

隨着人們對於大型建築、公共設施在智能化、自動化、舒適化方面的需求越來越高,**得樓宇控制系統者才能得天下。**畢竟,同一建築裏的電梯、空調、照明等硬件設備要想更好地發揮使用效率,產生協同效應,就必須很好地同樓控系統打通接口、兼容匹配。

以大並小的策略,開利VS東芝開利

開利作為最早的空調品牌之一,強項也是在大型水冷機組上;而1999年東芝、東洋開利聯手成立的東芝開利,則在變頻多聯機市場佔下不小的份額。

根據雙方於2022年2月簽訂的收購協議,原合資公司小股東方的開利(40%股份)將斥資1000億日元(約8.69億美元)收購東芝集團擁有的剩下60%股份中的55%,完成其對合資公司的絕對控股。

這次收購看似一進一退、一放一收,但對於開利和東芝兩個企業來説,實則是雙贏之局:

對於開利來説,通過收購合資方股份的方式,直接進入多聯機市場的第一梯隊,在輕型商用空調方面大展拳腳,以此來捍衞自己“空調之父”的領先地位;

對於東芝來説,拋售掉非核心的電梯、空調、照明等業務來換取現金,並將之投入到新開拓的兩大核心業務——基礎設施服務和包括半導體在內的設備領域,也算是一次破繭重生。

老款的TOSHIBA(東芝)空調 圖源:搜狐科技

**3. 逆襲與突圍:**美的格力海爾們的三板斧

在中央空調江湖裏叱詫風雲的絕不僅美系和日系,以LG、三星為代表的韓系,以克萊門特、頓漢布什為代表的歐系,都是一時瑜亮的存在。

中國改革開放四十多年間,隨着政府對城市化進程的不斷提速和基礎設施建設的大力投入,中央空調市場容量也水漲船高。

無論歐美系還是日韓系的空調品牌,都充分享受到中國城市化建設期間的鉅額紅利。

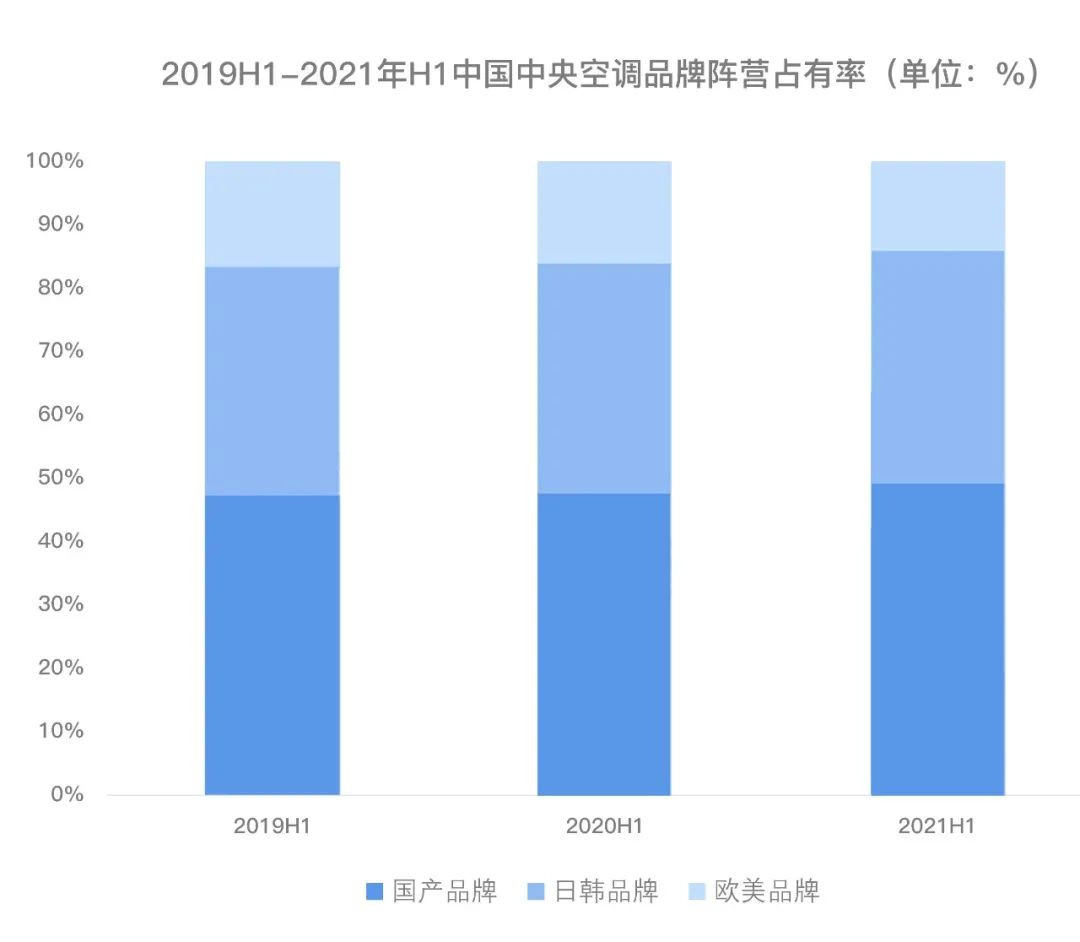

根據相關調研公司的數據:2021年中國中央空調市場規模超過1100億元,同比2020年上升約25%,創下歷史銷售新高,基本上所有中央空調品牌都在2021年度取得增長。

另一個現狀同樣值得矚目:

2021年上半年,中國本土品牌中央空調市佔率近50%,日韓品牌超36%,歐美品牌不到15%;而縱觀2019年~2021年,國產品牌市佔率不斷提高,而“洋品牌”佔比則持續下降。

信息來源:搜狐科技

在東西商戰打得火熱的一、二十年裏,中國中央空調市場上,以格力、美的、海爾為代表的國產品牌,已經後發先至、成功突圍,逆襲成為市場上的主力軍。

中國品牌之所以能在強手如雲的國內中央空調市場競爭中脱穎而出,再反超洋品牌,靠的是一套集團軍戰略+本土優勢的“三板斧”式組合拳。

1. “農村包圍城市”

改革開放後,在中國中央空調市場裏佔據先發優勢、風光無限的,其實是以開利為代表的美資品牌。

這些企業採用的策略是**“先大後小”**:從擅長的商用機、大型機出發,搶佔市場,再伺機發展小型機。

中國的格力、美的、海爾等品牌則是反其道而行之,走的是**“以小養大”**路線:

先在家用機、小型機領域的業務取得市場,等到積累下一定技術經驗和客户口碑後,再投入精力轉向B端,發展大型機。

換言之,這其實就是空調行業裏的“農村包圍城市”戰略——根據本土市場的實際情況,因地制宜、因勢利導地解決問題。

家電下鄉 圖源:新華社

家電下鄉 圖源:新華社

2. 跑通下游渠道

如前文所説,中央空調分為:To B、To G的政企客户——商用機產品主要應用於大型建築;To C個人客户——家用機產品主要用於住宅或小型商務樓。

兩者間的不同點就在於,家用中央空調與掛機、櫃機等空調的營銷渠道可以實現一定的互通,但商用領域卻與常規渠道幾乎沒有交集。

這是因為商用機系統(尤其是主機部分)基本都是非標產品,不可能像家用機一樣,通過實體店、互聯網如同超市裏選購商品那樣,簡單直接地實現銷售——除非是在建築業主特別指定的情況下,否則必須通過一層層規範、複雜且公開正式地投標、競標流程才能出售。

這就引申出另一個非常實際的問題:進行投標的主體單位,既可以是中央空調的生產廠家,也可以是它授權的經銷商。

由於涉及墊資、人手、實際安裝操作等各方面原因,在很多情況下,經銷商比起成本更低的“廠家直銷”來説,更有可能成為投標中的主力選手和最後贏家。

這時,“以小養大”的第一板斧帶來另一個作用:隨着中國品牌市佔率的滲透和提高,以及更低的價格,從2014年開始,全中國各地的經銷商陸續放棄代理一些銷量下滑嚴重的外資品牌,轉而為中國品牌服務。這就讓中國品牌在投標、競標中獲得極具優勢的主動權。

3. 背靠中國市場

中國中央空調市場的起勢,除了中國經濟總量提升、人民生活水平顯著改善、海外企業來華投資建廠等原因外,還與政府推出的各項政策、舉辦的各項活動密切相關。

比如多輪推動的家電下鄉補貼政策,以及運動會、博覽會等由政府主導的大型國際賽事、會議、活動——通過開拓市場以及配套設施建設,拉動國內中央空調產業的蓬勃發展。

包括水立方在內的大型場館建設拉動中央空調內需 圖源:開利中國

另一方面,隨着國際地緣政治危機,美元量化寬鬆政策以及大宗商品價格的不斷飆升,原材料成本上升也成為所有制造型企業都必須面對的首要問題,中央空調行業也不可能置身度外。

在不可避免的成本上升、毛利下降、末端市場價格血拼的大趨勢下,中國品牌的市場與供應鏈有着相對穩定的本土優勢,並且在品質、功能、智能化方面仍有新的增長點,自然能反超洋品牌,生長出本土巨頭。

**4. 未來挑戰:**雙碳、智造、再度轉向

即便中國中央空調市場的體量已攀上1100億元人民幣的大關,但2022年初以來國內多發的疫情,並不樂觀的經濟形勢、城市化速度的減緩等,顯然會對這個產業的進一步做大產生一定的影響。

既然中央空調是一個與社會發展和科技進步息息相關的行業,那麼結合近幾年的一些關鍵詞,以及產業上下游的佈局動作,也可以釐清中央空調未來趨勢的部分脈絡。

我們認為,主要有以下三點:

1. 雙碳目標下的科技迭代

根據中國提出的2030年“碳達峯”與2060年“碳中和”目標,中央空調行業目前有兩件大事:提升產品能效比,全面使用環保製冷劑。

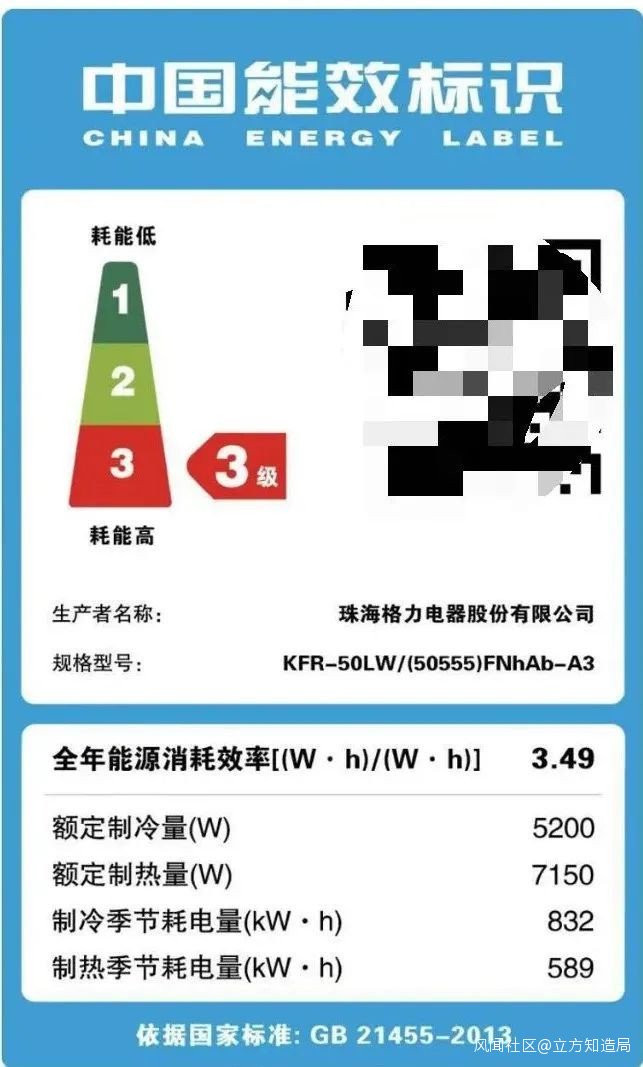

空調作為一種調節空氣温度和濕度,且已經大眾化的產品,拼到最後除了質量和售後服務,最重要的便是能效比,也就是能源轉換效率之比。

簡單來説,即空調器產品每消耗1000W電功率時製冷量的大小。這個數字,大於等於3.4便是一級能效,如果再輔以更好的變頻壓縮機,那麼節能的效果會更加顯著。

空調能效標識 圖源:新浪科技

另一方面,空調製冷離不開製冷劑進行熱量的傳遞和交換,而傳統的製冷劑又會對地球的臭氧層產生相當大的破壞作用。

因此,尋找並選用更加環保的製冷劑,用於替代傳統且破壞環境的產品,才能減少碳排放量,助力“雙碳”目標早日達成。

2. 降本增效的智造命題

當前的中央空調製造,雖已不再是傳統意義上的勞動密集型,但在衝壓、鈑金、焊接、吊裝、搬運、噴塗等工序上,仍然有不少企業還在使用半自動、單功能的設備,甚至還有通過大量流水線工人來進行手工操作的情況。

隨着中國工業機器人技術的發展,**在“危髒差”工序上儘可能實現機器換人,已是製造業共識。**對於家電企業來説,使用工業機器人不僅可以大幅提升工作效率,更可以節約一線人力成本,讓產品價格更具競爭力。

國內如美的、格力等企業,也已提前佈局,不僅在相當大程度上實現了暖通、家電生產線的全自動化,還併購或自建工業機器人產線。

工業機器人產線 圖源:unsplash

3. 由C到B再度轉向

從製造到智造的轉型不僅體現在生產端、產品端,更重要的是,企業戰略能否真正向“智”轉變——對於當前的中央空調品牌來説,無論家用機還是商用機,單一的產品市場已進入瓶頸期,接下來的關鍵,就是從製造商轉型為服務和解決方案的供應商。

當前可見的潛力市場,是針對樓宇建築的智慧互聯控制。

運用包含在平台內的定製化、嵌入人工智能服務解決方案,比如遠程診斷、預測性維護、合規監控、風險評估等,整個建築就會產生綠色環保、智能安全和充滿活力的實際效果;再配合使用中央空調,兩者就能做到無縫對接,產生協同效應。

樓宇協同只是家電品牌破局戰略中的一部分,無論格力、美的還是海爾,最終目標都是:

在C端作出變革,努力向B端轉型,通過多元化發展戰略,打造第二增長曲線。

尾聲

在格力、美的、海爾等中國本土家電品牌的發家史中,不難看出這樣一個轉變:

早期,洋品牌是最大的競爭對手,也是最好的探路導師,中國品牌跟在他們的後面,無論技術迭代還是併購策略,都有前例可循。要做的無非是充分利用本土優勢,奮起直追。

而時至今日,當中國家電成為“中國製造”最響亮的品牌,整體產能已在全球佔比超過6成——再抬頭看去,廣闊的賽道上已沒有前人的腳印,探索和創新都只能依靠自己——一個不小心,就可能成為前車之鑑。

這時我們會注意到,三巨頭重組事業部、大力收併購、轉型智慧上雲——看似有條不紊的步伐,已經多了些困惑與彷徨:深陷裁員傳聞、家電業績與毛利率持續低迷。

而美的董事長方洪波預判的“家電行業三年寒冬”,此時不過剛剛開了個頭而已。

**企業在外擴與增長面臨危機時,更應該尋找“內生力量”。**筆者對此並不悲觀:中國家電品牌解密未來的工具,也許早已藏在數十年前瀕臨倒閉的工廠和破舊的家庭作坊裏。

各平台同名,如果您喜歡我們的故事,歡迎分享、收藏、轉發