關於歐足聯的財政新規,你需要知道這些…_風聞

橘猫看球-橘猫看球官方账号-CFA和CPA持证者从金融财务角度解读商业足球2022-07-22 13:53

近日,歐足聯公佈了新賽季開始實行的俱樂部許可和財政可持續性規則(簡稱財政可持續性規則,FSR)全文,該規則取代了生效12年的財政公平法案(FFP),將對未來數年的歐洲足壇產生重大影響。

FSR於今年4月初被通過,其三大核心內容為無逾期負債、盈虧平衡審查和“工資帽”,如今通過翻閲長達117頁的細則,我們終於可以一睹它的全貌了。

統治世界的“工資帽”

大部分球迷對“工資帽”的認知都來自於北美體育,如今這個概念也開始席捲歐洲足壇。第一個“吃螃蟹”的西甲已實行工資帽制度多年,巴塞羅那之所以會在今年夏季轉會窗口受到如此多的關注,正是源自其與工資帽的糾葛。

2020年,英甲和英乙俱樂部一度投票通過了實行硬工資帽的決議,但該計劃在重重阻力下被迫擱置。眼見歐足聯開始推行工資帽,意甲聯盟也在研究設立相關制度的可能性。隨着足壇財政問題的重要性日漸提升,工資帽制度被推廣開來也是大勢所趨。

實際上,對工資帽更準確的叫法應該是“陣容成本上限”,因為足球俱樂部除了工資,還有轉會費、經紀人佣金等重要支出。不同的聯賽工資帽的用法也不同,例如西甲會根據年度預算以盈虧平衡為基準設定每隊工資帽金額,歐足聯則是一刀切地將其限定為俱樂部收入的70%,適用於所有參加歐戰小組賽且工資薪金支出超過3,000萬歐元的俱樂部。

因工資超限,巴薩尚未完成萊萬等新援的註冊

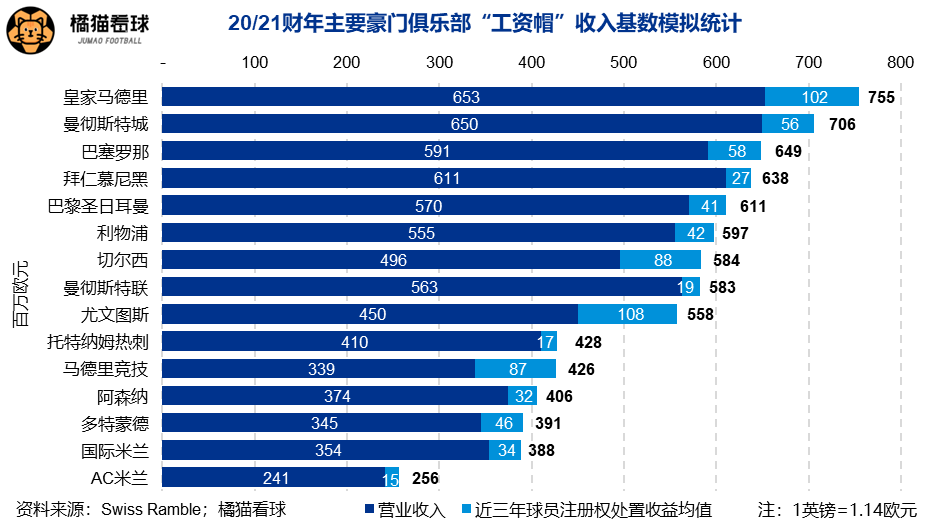

既然以後要與工資帽長期打交道了,那麼搞清楚它的算法就十分必要了。首先,計算70%陣容成本比率的分母為調整後的營業收入,與球員註冊權處置收益及其他轉會相關收入之和。其中,營業收入主要包括比賽日、轉播和商業收入,需扣除與經營足球俱樂部無關的部分。

球員註冊權處置收益並非出售球員得到的全部價款,還要扣減出售時點球員註冊權賬面淨值(即轉會費等初始成本還未攤銷的部分),其他轉會相關收入主要指租借球員的收支淨額。由於轉會方面的收入不比營業收入穩定,FSR規定計算時使用近三年轉會相關收益的平均值。

根據財務專家Swiss Ramble統計,20/21財年數據以上述口徑計算可得,主流豪門中收入總和最高的是上賽季西甲和歐冠雙料冠軍皇家馬德里,因此也將擁有全歐最高的工資帽。

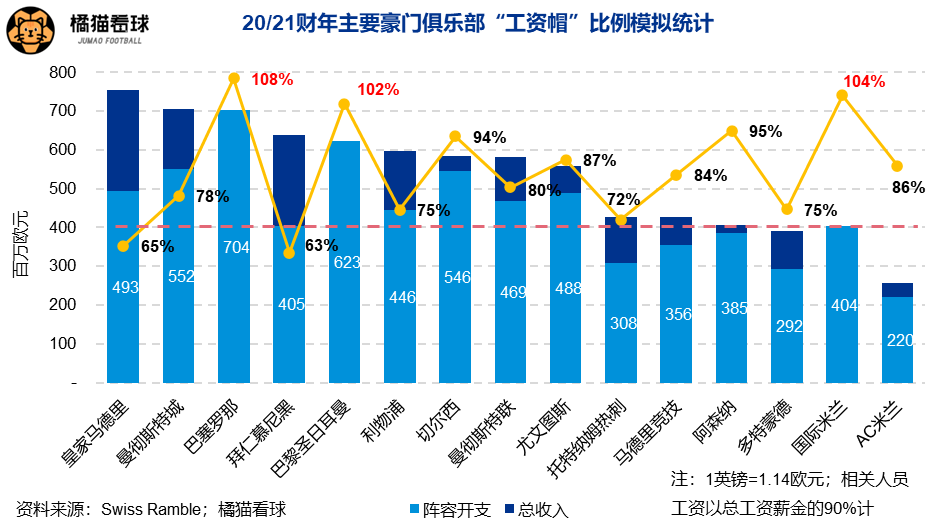

説完分母,讓我們來看看分子“陣容成本”的定義。大頭工資薪金包含税前工資、社保、簽字費、各種形式的獎金、肖像權費用、解約金、非貨幣性報酬、加密貨幣形式的薪金等一切支付給員工的支出,但需要注意的是,這裏僅僅計入“相關人員”的支出。

**“相關人員”的範圍比通常理解的更窄,僅僅涵蓋了男子職業球員和主教練,也就是説女足球員、未成年的青年球員、助理教練、體育總監、球探團隊、高管等人力成本支出統統不納入計算。**這個數據並不容易從外部獲得,從少數俱樂部財報披露的細節信息計算,球員和教練工資大體佔俱樂部總工資薪金支出的90%左右。

此外,上文中提到的相關人員產生的轉會費攤銷、註冊權減值、經紀人中介費用也要納入計算。**根據Swiss Ramble的模擬統計,主流豪門中只有拜仁和皇馬的陣容成本比率暫時符合70%的要求,巴薩、巴黎和國米甚至超出了100%。**由此可見,這個標準遵守起來並不容易。

考慮到這點,歐足聯制定了為期三年的過渡期:22/23賽季暫不作要求,23/24賽季陣容成本比率控制在90%以下,24/25賽季控制在80%以下,直到25/26賽季才降為70%。過渡期內,球隊在計算總收入中的球員註冊權處置收益時,可使用近三年平均數、近兩年平均數和當年數中的最高者。

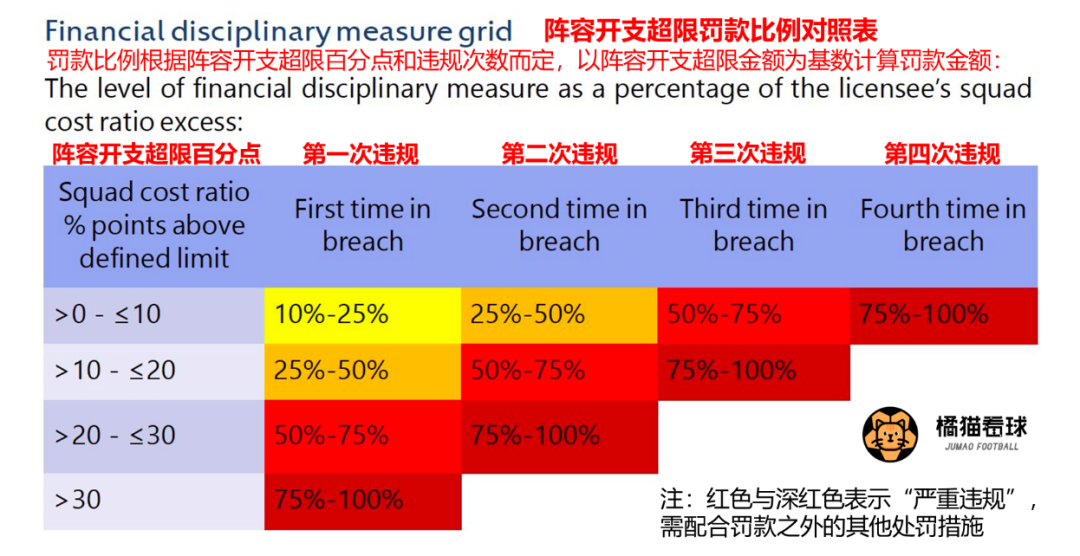

對違規俱樂部的處罰也更加透明,歐足聯事先針對不同程度的工資帽超限情況制定了相應罰款標準。例如對於“初犯”且超限10個百分點以內的俱樂部,罰款為超限金額的10%-25%,從歐戰獎金中扣除。

“土豪”球隊千萬不要覺得交了罰款就可以為所欲為。“屢犯”或超限嚴重將被視為“嚴重違規”,可能遭受新球員註冊限制、賽事降級、甚至逐出歐戰等非財務處罰手段。

今夏是各大豪門“最後的瘋狂”,從明年開始,歐戰俱樂部就要為滿足工資帽而精打細算了。

放寬的虧損限額

FSR的另一大改革在於盈虧平衡審查。FFP和FSR都要求每賽季對歐戰參賽俱樂部進行盈虧平衡測試,但具體標準有了重大變化。

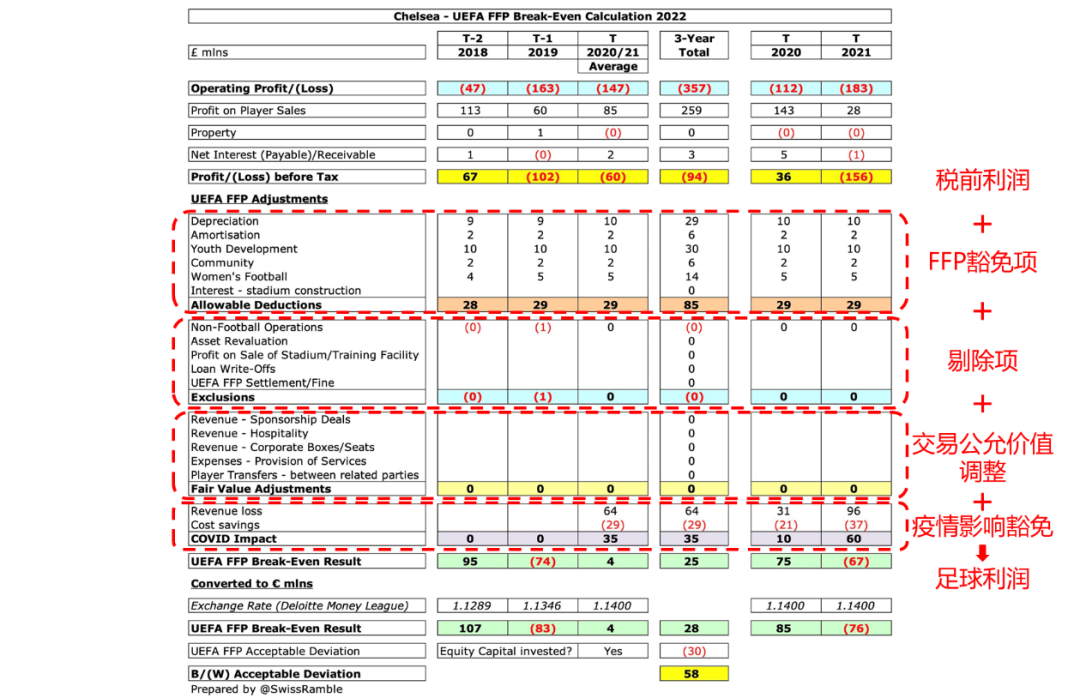

測試中使用的指標“足球利潤”是“相關收入”和“相關費用”之差,俱樂部需根據審定的財務報表進行一系列調整,剔除與足球經營無關的收支,例如所得税費用、不產生“相關收入”的無形資產成本、歐足聯罰款等。因歐足聯鼓勵俱樂部進行基礎設施投資,固定資產相關的損益也不用計算在內。

再加上FFP過往對一部分支出進行了豁免,足球利潤往往比財報列出的淨利潤和税前利潤高出許多。由於缺乏明細數據,除俱樂部和歐足聯外,第三方一般很難準確計算出的足球利潤數據。

FFP足球利潤調整示意(以切爾西為例)

在FFP下,歐戰俱樂部每個三年週期裏被允許的最高虧損金額為500萬歐元,在股東注資補虧的情況下可以放寬至3,000萬歐元(平均每年1,000萬);在FSR下,即便股東沒有注資補虧,只要保證淨資產為正,每個週期的最大虧損金額就可以放寬至6,000萬(平均每年2,000萬)。

對於滿足特定條件的俱樂部,每年的虧損上限還可以再上浮1,000萬歐元,即每個週期可最多虧損9,000萬(平均每年3,000萬)。也就是説,俱樂部虧損餘地增加了至少一倍,最多可以達到原來的三倍。

從這個角度來看,FSR放寬了對於俱樂部盈虧平衡的要求。

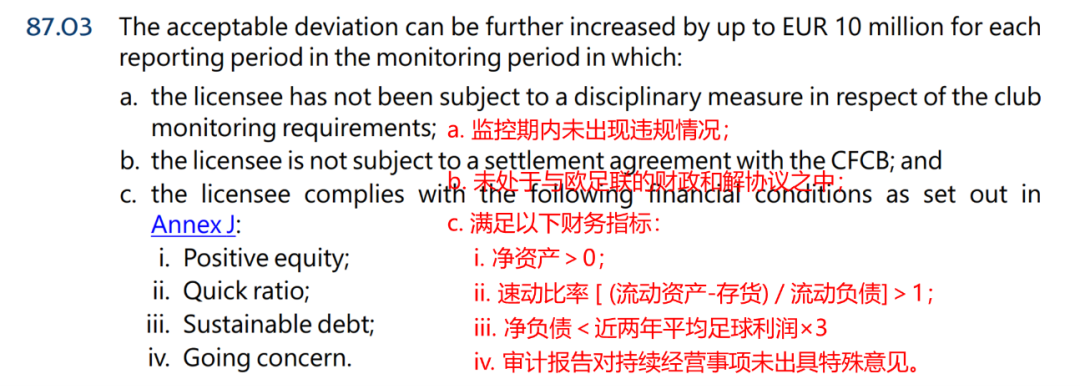

FSR對可增加虧損限額俱樂部的特定條件

然而需要注意的是,過往FFP對俱樂部的一些“對足球發展有長期利益的投資”支出進行了豁免,包括對青訓、社區、女足、非足球運營部門的支出以及投資固定資產花費的資金成本。

在FSR下,這些項目將不再被無條件豁免。俱樂部若選擇不計入這些項目,最大虧損金額只能侷限在初始的500萬歐元以內;若想最大限度地解鎖虧損額度,只能放棄豁免。由於這些項目的數量級不高,實務中俱樂部應該大多會選擇後者,享受更高的虧損上限。

值得玩味的是,在陣容成本被工資帽嚴格限定之後,俱樂部即便想用滿最大虧損限額,有錢也無處可花。到頭來似乎也只能把錢用在這些長期投資上,FSR下的大棋難道是“欲揚先抑”,實則大力倡導對基礎設施、青訓、女足等方面的投資?

近些年歐洲女足的發展如火如荼

尾聲

如果説工資帽制度意在鼓勵俱樂部設定與競技表現掛鈎的薪酬激勵機制,那麼歐足聯在放寬盈虧平衡審查時的前後矛盾則讓人摸不着頭腦,只能猜測政策背後的實際意圖。

回顧FSR的制定過程,每條建議的背後都代表着一種監管思路:硬工資帽代表着絕對平等;軟工資帽+奢侈税則代表放開階級晉升通道。至於最後定稿的軟工資帽版本,相對於過去的FFP,只能説是換湯不換藥。

**軟工資帽和盈虧平衡一樣,強調的都是“強者恆強”,勢必將繼續加大足壇兩極分化的趨勢。而過往FFP在實行時遇到的問題,在如今的FSR下依然會碰到。**例如去年意甲“做賬門”不少球隊被曝涉嫌虛增球員身價,如今為獲得更多收入以便增加支出,俱樂部更有動機打小算盤。連意大利檢方都無法舉證的事,歐足聯又如何制裁呢?

深陷“做賬門”的尤文圖斯最終被判無罪

**儘管FSR明確****了俱樂部交易中高於公允價值的部分將不被各項財務審查考慮,在實務操作中,公允價值的確定難有統一標準,這樣的規定更像一種象徵性的表態。**若未來再次遭遇當年審查大巴黎贊助合同時,各方聘用的諮詢機構對贊助價值意見相左的情況,歐足聯有底氣、有能力説“不”嗎?

即便不考慮實施問題,FSR本身也造成了不公平。例如俱樂部陣容成本里的薪金支出使用的是税前數,那麼本國税率低的聯賽自然就具備了先天優勢。歐足聯稱與税務掛鈎是因為各國税務機關的稽查力度更強,能比歐足聯自身更好地杜絕薪資造假問題,這解釋實在令人尷尬。

令人費解的還不止這些,歐足聯規定對俱樂部工資帽計算的審閲週期是自然年,而非足球賽季(也就是大部分俱樂部的財年),這對於本就缺乏外部信息渠道的財報型球迷無疑是一大噩耗…