當CXO碰上下行週期:上百億Biotech股權資產壓頂,誰能笑到最後?_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔2022-07-22 13:25

周金濤老師説過,人生髮財靠康波。

對CXO來説,這兩年最大的康波就是創新藥週期:不僅原有業務賺得盆滿缽滿,還開闢了“立竿見影”的創收業務,投資創新藥企。

過去兩年,大小CXO都在擴大自己的投資版圖。隨之而來的,是不斷增值的股權收益,堪稱CXO的高光時刻。

典型如泰格醫藥,2021年其投資“利潤”21.27億元,佔總利潤的比重達62.7%。

截至今年一季度末,泰格醫藥賬上非流動金融資產已經高達91.84億元,藥明康德同樣高達85.65億元。

不過,任何一個行業都不可能持續向上,生物科技行業也不例外。眼下,全球生物科技行業都進入了下行週期,跌跌不休成了生物科技公司的常態。

這對投資業務比重較大的CXO來説不是好事。CXO主營業務可以旱澇保收,但投資業務不能。一旦市場下行,股權價值縮水,投資方資產需要作出相應的“減值”。

近百億股權資產壓頂,在這場CXO剩宴中唯二的懸念便是,影響究竟有多大,以及會不會對CXO的估值造成影響。

/ 01 /

一年“利潤”超20億,

投資比“賣水”更賺錢

創新浪潮洶湧,國內CXO玩家們,早已不滿足於只賺“賣水”的錢,而是直接下場“挖金礦”,通過投資來賺取創新藥械公司成長的錢。

不管是藥明康德還是泰格醫藥,這些CXO乃至藥企們的投資版圖都十分遼闊。有數據統計顯示,泰格醫藥投資的公司已超過300家……

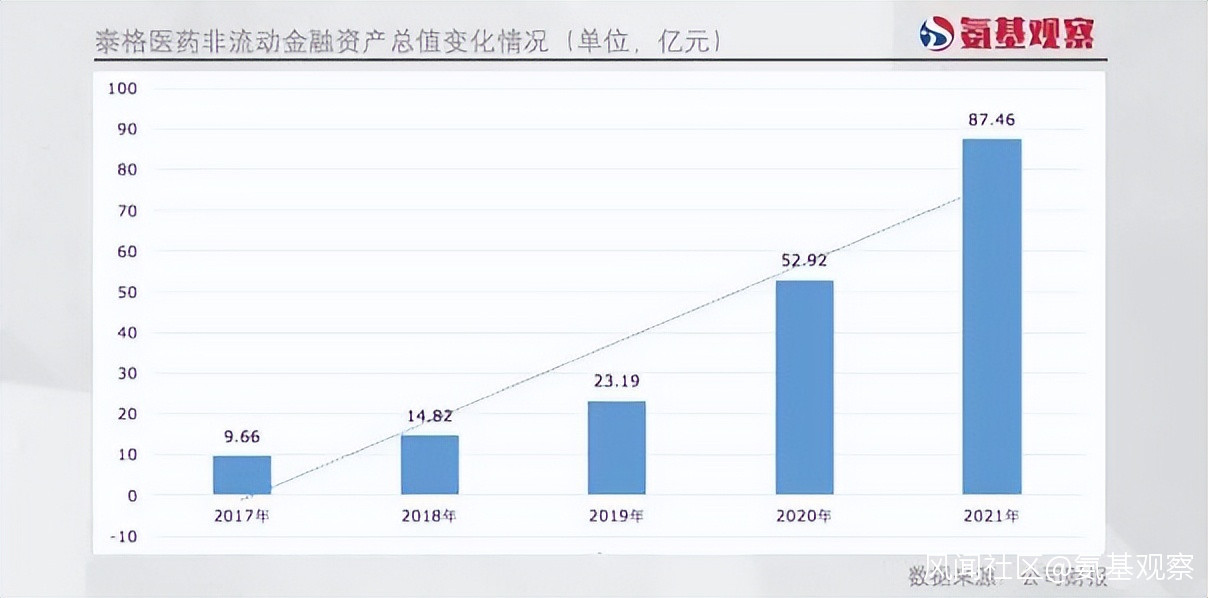

這一點,也在其極速膨脹的非流動金融資產(包括非上市公司股權、基金等)中得到體現。如下圖所示,在2017年末泰格醫藥非流動金融資產不過9.66億元,到了2021年末已經增長至87.46億元。

與一級市場投資一樣,醫藥公司的公允價值變動,也會成為CXO們豐厚的利潤來源。在市場狂熱時期,相比“賣水”業務,投資的錢更好賺。

與一級市場投資一樣,醫藥公司的公允價值變動,也會成為CXO們豐厚的利潤來源。在市場狂熱時期,相比“賣水”業務,投資的錢更好賺。

2021年,藥明康德投資收益、公允價值變動收益和資產處置收益共計15.27億元,同比增幅達1倍。大幅增長後,公司投資收益佔去年淨利潤比重已達29.73%。

當然,相比泰格醫藥,這仍是小巫見大巫。2021年,泰格醫藥公允價值變動收益18.15億元,投資收益3.12億元。累計21.27億元的投資收入,佔其總利潤的比重達62.7%。

換句話説,**泰格醫藥投資產生的利潤,幾乎是主營業務淨利潤的2倍。**2021年,其扣非淨利潤不過12.32億元。

CXO公司做投資,無非是利用股權綁定的方式,更好地承接biotech的研發外包訂單。但面對這樣的利潤結構,你可能已經無法分清,CXO公司的主業,到底是“賣水”還是投資。

面對2021年大增的投資收益,泰格醫藥便表示:

公司將持續投資並孵化有潛力的早期階段生物技術及醫療器械公司,以推動其發展,在獲得潛在投資收益的基礎上,也可以獲取潛在的客户及業務機遇。

不難看出,在泰格醫藥眼中,投資收益是基礎,其次才是獲取客户的業務訂單。與其説它是CXO公司,倒不如説是投資公司來得更合適。

/ 02 /

躲不過的下行週期,

CXO從血賺到大虧

CXO公司之所以備受市場追捧,不僅在於增長邏輯明確,更在於商業模式亮眼。

傳統CXO依靠承接創新藥企的項目,或將藥品從電腦裏的分子構成公式落地變成實物,或推動臨牀賺取人頭費,總而言之都是“服務費”。

這也意味着,即便創新藥研發風險再大,也不會波及到CXO公司身上,旱澇保收、現金流穩定。這是不少投資者眼中的好生意。

加上投資業務的強助攻,去年泰格醫藥估值一度接近90倍,藥明康德則接近170倍,堪稱CXO高光時刻。

但當賣水人變成挖金客,CXO公司等於直接暴露將自己在創新藥研發失敗的風險之中。

去年至今,全球生物科技行業步入下行週期,biotech首當其衝,股價跌跌不休。這也會波及到國內這批投資業務佔比較高的CXO或藥企身上。

雖然影響並不一定就在當下。**CXO公司大部分的金融資產都是非上市公司股權。只要這些資產沒有上市,或降低估值融資,暫時可能不會出現資產大幅減值的情形。**但影響,依然悄然而至。

比如藥明康德。今年上半年,藥明康德預計投資收益4.49億元,去年同期這一數字為20.49億元。也就是説,同樣是半年時間,今年賺的錢比去年少了約16億元。

儘管如此,藥明康德依然是幸運的。在如此慘烈的行情中,還能有“浮盈”已然非常不錯。最慘的是已經有公司開始“虧損”。

比如康龍化成。康龍化成在今年上半年業績預告中,預算上市及非上市公司股權投資公允價值變動損益虧損8000萬元。

同樣“虧損”的還有天士力。根據業績預告,天士力上半年扣非淨利潤為4.46億元—5.08億元,淨利潤為虧損4.2億元—3.5億元。背後原因無他:投資的金融資產公允價值下降。

對於在投資業務更激進的CXO而言,投資業務帶來的打擊或許才剛剛開始。

/ 03 /

康波、康波,

百億金融資產走向何方?

當然,你可能會説,萬物皆週期,生物科技公司股價起起伏伏有什麼奇怪的?

的確如此。放眼海外,生物科技行業幾經波折,但沒有改變持續向上的趨勢。包括再生元等一批創新藥企,更是歷經風風雨雨最終才實現蜕變。

但回看海外生物科技行業發展,能夠脱穎而出的biotech,終究是少數的。正如創新藥研發一樣,九死一生。而在市場下行週期,biotech賣身、破產清算的更是不在少數。

不同於傳統公司,即使多年原地踏步,一旦抓住新機會依然有機會鹹魚翻身。原因在於,即便不能快速成長,但依然能夠創造現金流,公司擁有試錯成本。

對於生物科技公司來説,市場越冷意味着越危險。因為融資窗口正在緩緩關閉,這對極度依賴融資的biotech來説,最為致命。

這也正是國內市場正在發生的。根據醫藥魔方數據,2022年前5個月,一級市場投融資事件數量和金額均呈下降趨勢。其中,投融資次數總計492起,同比減少45.8%。

一級市場寒冬,二級市場更是如此。整個上半年,港股、科創板申報IPO的biotech寥寥無幾。泰格醫藥投資的安傑思醫學、尚沃醫療、海和藥物、億騰景昂等公司,便接連夢碎科創板,上市無門。

很顯然,在寒冬下,能夠融到錢的biotech越來越少。CXO們所投資的部分創新藥企,也註定難以走過寒冬。

當然,與高風險相伴的是高回報。投資創新藥公司對於CXO而言,究竟是錦上添花,還是阿喀琉斯之踵,當下還難以下定論。

隨着各家CXO公司投資版圖的急劇擴張,金融資產相應的爆炸式增長。截至今年一季度末,泰格醫藥賬上非流動金融資產高達91.84億元,佔總資產比重超過30%。藥明康德這一資產也同樣高達85.65億元。

接下來,這些資產價值如何演變,才是答案揭曉的時刻。