又一省份重提房產税,房產原值減除20%後計算繳納_風聞

新行情-2022-07-22 17:21

“房產税”並非“房地產税”。

7月20日,陝西省人民政府網站發佈《關於印發城鎮土地使用税實施辦法和房產税實施細則的通知》,通知指出,房產税依照房產原值一次減除20%後的餘值計算繳納,個人所有非營業用房產等類型免徵,實施細則自2022年7月18日起施行。

通知指出,城市、縣城、建制鎮、工礦區的徵税範圍為:城市為市行政區(不含建制鎮)的區域範圍,縣城為縣城鎮行政區的區域範圍,建制鎮為鎮行政區的區域範圍,工礦區為工商業比較發達、尚未設立建制鎮的工礦園區區域範圍。

通知指出,城市、縣城、建制鎮、工礦區的徵税範圍為:城市為市行政區(不含建制鎮)的區域範圍,縣城為縣城鎮行政區的區域範圍,建制鎮為鎮行政區的區域範圍,工礦區為工商業比較發達、尚未設立建制鎮的工礦園區區域範圍。

房產税由產權所有人繳納。產權屬於全民所有的,由經營管理的單位繳納;產權出典的,由承典人繳納;產權所有人、承典人不在房產所在地的,或者產權未確定及租典糾紛未解決的,由房產代管人或使用人繳納。對產權共有的,由共有人確定代表繳納或經協商分別繳納房產税。

最受關注的便是免徵税土地類型,共包含國家機關、人民團體、軍隊自用的房產、由國家財政部門撥付事業經費的單位自用的房產、宗教寺廟、公園、名勝古蹟自用的房產、個人所有非營業用的房產、經財政部批准免税的其他房產共五類。

其中,“個人所有非營業用的房產”免徵房產税引發關注。“這個主要指個人所有住宅性質房屋。”嚴躍進説道,“目前市場上的商辦公寓或者商住公寓依然屬於徵收範圍內。”

“個人名下的出租房屋,是否為營業性,以房產證上所標明的‘商用’、‘住宅’為劃分的依據。”陝西恆達律師事務所高級合夥人趙良善認為,若房產證上標明的是“商用”,則具有營業性質;若標明“住宅”,則不具有營業性質。

“個人名下的出租房屋,是否為營業性,以房產證上所標明的‘商用’、‘住宅’為劃分的依據。”陝西恆達律師事務所高級合夥人趙良善認為,若房產證上標明的是“商用”,則具有營業性質;若標明“住宅”,則不具有營業性質。

徵繳税額方面,房產税依照房產原值一次減除20%後的餘值計算繳納,對納税人沒有房產原值作為納税依據的,由房產所在地税務機關參照同類房產核定價格計算徵收。徵税範圍為市縣區行政範圍以及工礦園區區域內,税額由房產產權所有人繳納。

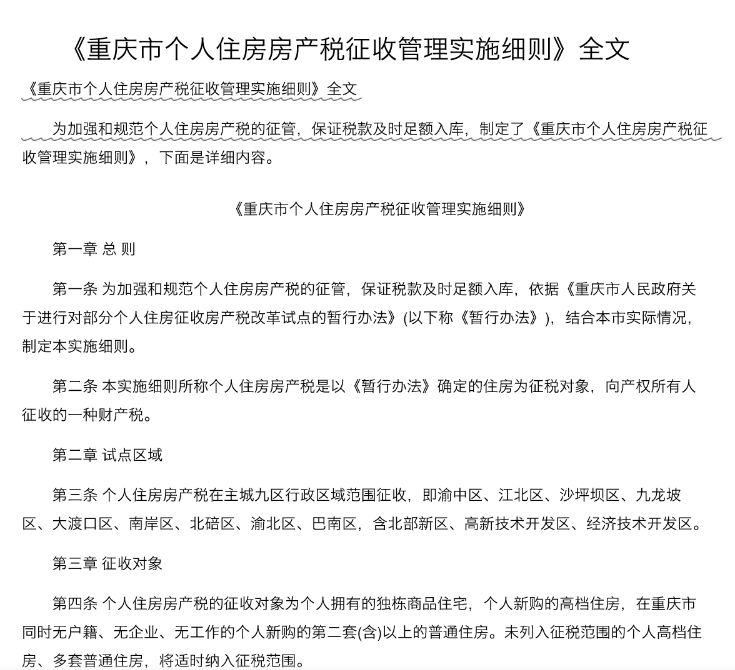

值得注意的是,早在2011年1月,重慶、上海兩大城市開始試點房產税。

根據《重慶市人民政府關於進行對部分個人住房徵收房產税改革試點的暫行辦法》,重慶試點的房產税有兩種徵收對象,一種是對高端住宅收税,即個人擁有的獨棟商品住宅,或者個人新購的高檔住房。另一種則是外地來重慶置業的,同時無户籍、無企業、無工作人員的新購住房。

關於高檔住房的範圍,《暫行辦法》規定為建築面積交易單價達到上兩年重慶主城九區新建商品住房成交建築面積均價2倍(含2倍)以上的住房。

關於高檔住房的範圍,《暫行辦法》規定為建築面積交易單價達到上兩年重慶主城九區新建商品住房成交建築面積均價2倍(含2倍)以上的住房。

中指研究院曾於2021年發文稱,重慶個人住房房產税試點的徵收對象範圍偏小且免徵力度較大,房產税對城市税收收入貢獻較低。“豪宅税”實施三檔差額累進税率,對高端需求釋放有一定抑制作用,而“三無税”的免税門檻偏低且難以抑制本市户籍家庭投資性需求釋放。

針對房產税實施細則,中指研究院西安分院總經理石蕊表示,早在2017年,陝西就發佈過此類文件,今年再次發佈內容修改不大。根據之前經驗,上海100平方米房屋一年徵收税額在8000元左右。

“房產税並非房地產税”,石蕊指出,陝西此次並未發佈税點等具體細則,住宅類也並未明確納入徵收範圍,只是會對短期市場造成一些產品誤解,不會造成太大影響,但是不排除置業者心理會受到波動,後續待官方具體政策細則解讀後應該逐步趨於理性。

“在全國減税降費的大背景下,各地房產税的調整也愈加頻繁。”嚴躍進説道,“房產税的背後其實是一家企業的成本,所以長期來看,還是要不斷降低企業用地用房成本,以此保證市場活力。”