有家上市公司,把酒吧開成了拼多多_風聞

知危-知危官方账号-2022-07-25 21:28

本文首發於微信公眾號“李大大餅”

疫情期間,一則朋友圈截圖在餐飲人和投資圈裏瘋傳。

截圖中,海倫司小酒館的創始人、董事長徐炳忠在朋友圈大罵:去你 M 的。無疑是喊出了餐飲人的心聲。

徐炳忠對 “ 用生命去打拼的自己” 的這一聲罵,有那麼點憤懣時運不齊的意思。

曾經的他,豪情壯志,“ 勵志總要有中國連鎖企業也可以和全球最牛的連鎖企業一樣,一年也可以幹出一千家的豪氣 ”。

由他一手創辦的海倫司,無疑是遵照了這個理想。

作為中國最大的連鎖餐飲酒館,海倫司一路高歌猛進。

2019 年,海倫司新開酒館 93 家。疫情的第二年,海倫司照舊新增了 104 家。到 了2021 年,海倫司一年猛增了 452 家門店。

也是這一年,海倫司頭頂着 “ 小酒館第一股 ” 的名號,在熱火朝天的新消費賽道里循着奈雪的餘熱,前往港交所敲鐘,市值漲超三百億。

這恐怕也是徐炳忠離夢想最近的時刻。招股書裏寫滿他的野心,上市融資是為了未來三年開設新酒館及實現擴張計劃。

到 2023 年底,徐炳忠的目標是海倫司總數突破:

2200 家。

海倫司的故事,還要從 2004 年冬天説起。

那一年,退伍後的徐炳忠想要開一家小酒館,把揹包客去過的地方都跑了個遍,但依舊沒有找到合適的地方。

這個時候,戰友開始鼓動徐炳忠出海:“ 不然去老撾開店試試。”

一句玩笑話,讓敢想敢做的徐炳忠真的走到了湄公河邊,也造就了海倫司門店帶有東南亞元素的設計風格。

這個時期,徐炳忠有一個簡單而真摯的理想:

要讓中國的年輕人能像美國年輕人一樣,和朋友在酒吧裏花幾塊錢就能喝到高品質的啤酒。

2009 年,在老撾鳥槍換大炮的徐炳忠,以 20 萬元一年的租金在北京五道口開了第一家海倫司。

一個開酒吧的朋友曾跟我形容當時的場景,市面上的清吧都被海倫司打得一片哀嚎:

所有人好像都去海倫司喝酒了。

在行業內逐漸聲名鵲起的徐炳忠,頗有一股掃地僧的味道:

不見同行,不見投資人。

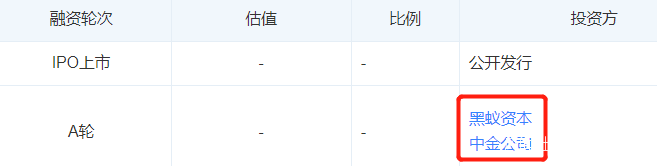

直到 2018 年,黑蟻資本的創始人何愚看到了海倫司的潛力,想要入資。

而這位在新消費領域炙手可熱的投資人,卻吃了閉門羹。

徐炳忠十動然拒:

“ 不要錢,但可以交個朋友。”

在何愚不懈的努力下,上市前 7 個月,海倫司終於完成了唯一一次非公開市場融資。黑蟻資本領投,中金資本跟投,總金額達到了 3300 萬美元。

圖源:天眼查

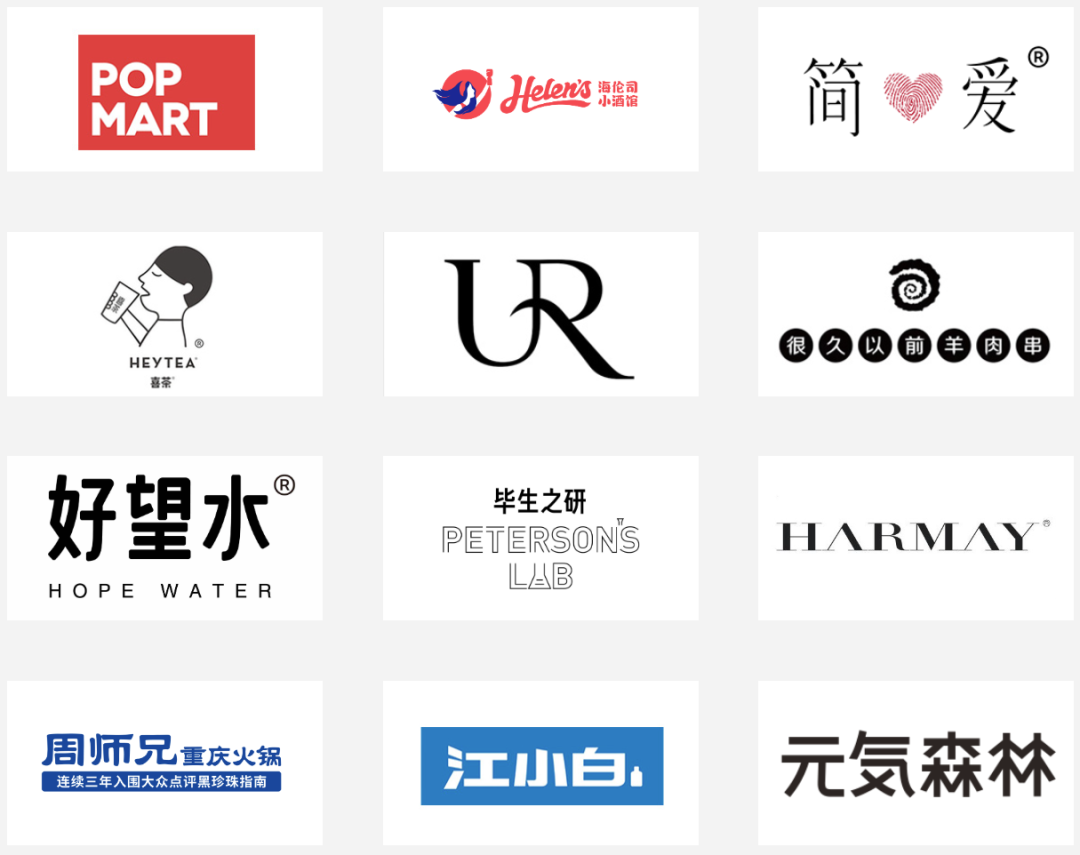

何愚的青睞,讓海倫司在投資圈頗受關注。要知道,黑蟻資本曾靠連續 4 輪押注泡泡瑪特而被封神。

泡泡瑪特前兩天我們講到過,雖然現在已經跌變形了,但它剛上市之初,開盤市值達到了 1000 億港幣,比黑蟻資本最初投資泡泡瑪特時的估值,漲了:

100 多倍。

黑蟻資本何愚的戰績裏,還赫然寫着一長串引領新消費潮流的名字:江小白、喜茶、Harmay、UR、元氣森林……

圖源:黑蟻資本官網

這位明星投資人不屈不撓地要上門給徐炳忠錢,主要還是因為海倫司真的有不錯的潛力。

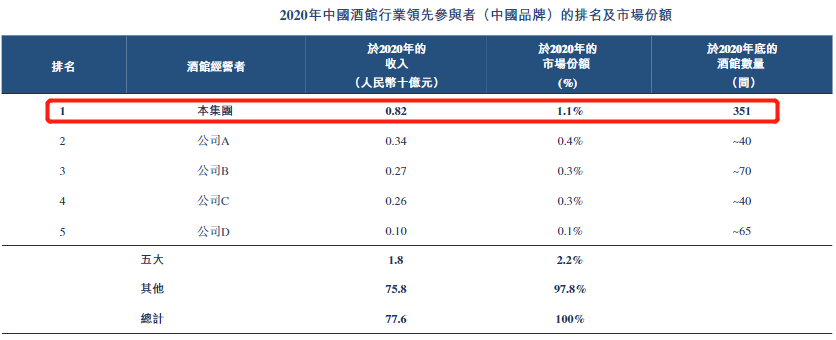

首先,海倫司是行業內隱形龍頭。

中國的酒館生意一直被公認為是螞蟻市場:極度分散。

截至 2020 年末,中國差不多有 3.5 萬家酒館,95% 以上都是獨立酒館。

而海倫司,是分散市場中連鎖規模最大的。根據弗若斯特沙利文,以酒館數量統計,海倫司從 2018 年起市場佔有率就是行業第一,而且第二名到第五名加起來都打不過它。

圖源:海倫司招股書

其次,它做到這麼大的規模,還不是靠燒錢換的。

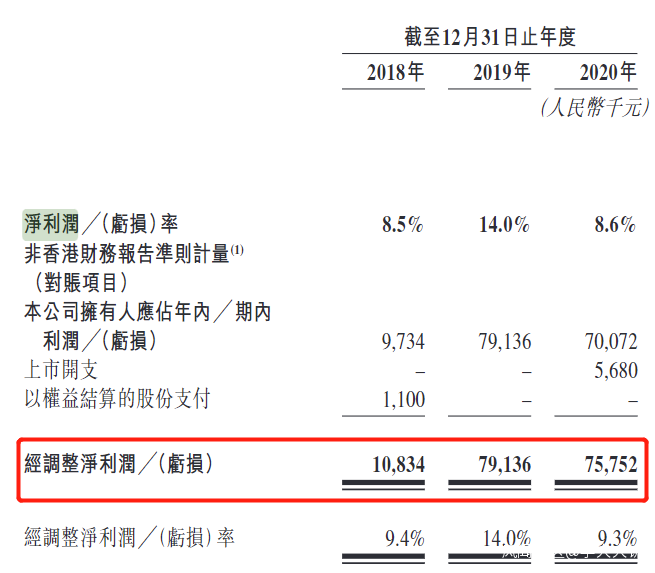

在公認是投入大、盈利難的酒吧行業,海倫司交出了一份漂亮的業績單:2018 年到 2020 年,收入逐漸遞增,分別為 1.15 億、5.65 億、8.18 億, 淨利潤分別為 1083 萬、 7914 萬、 7575 萬。

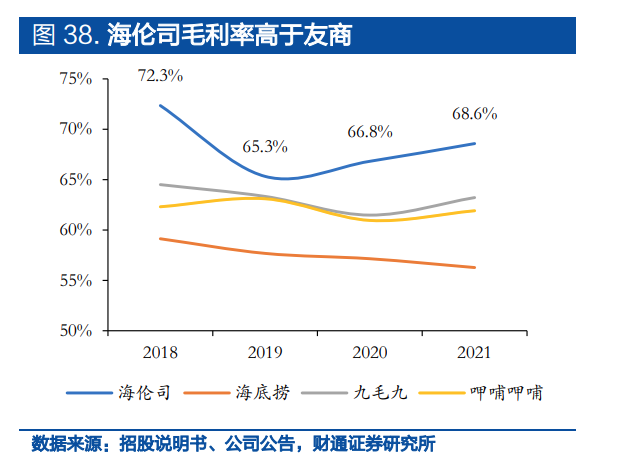

它的毛利率在一票幹餐飲的同行裏更是一騎絕塵,吊打海底撈、九毛九和呷哺呷哺。

圖源:《 海倫司:年輕人的高性價比社交空間 》,財通證券

海倫司之所以能在地獄級難度的酒館行業,做成最大的連鎖店,在於它的經營理念很特別。

在海倫司之前,主流酒吧主要分為三類:夜店、Livehouse 和清吧,滿足不同消費者的不同心理需求。

消費最高的是夜店,也就是大眾印象中 “ 一晚上豪擲幾萬塊 ” 的 “ 蹦迪場所 ”,標配包括震耳欲聾的電音、潮男潮女和天價酒水。

上海地區熱門夜店的卡座低消可以到 3000~5000 元左右。

**夜店的經營模式更類似於遊戲中的土豪經濟。**少數可以承擔卡座消費的顧客貢獻了大部分經營額。

而來蹭個熱鬧的眾多普通人則充當了氪金遊戲里人肉背景的作用,是為了讓土豪 “ 一擲千金 ” 的遊戲增加更多樂趣。

而 Livehouse,主要分為兩類,一類是靠演出場地的門票收入,對手應該是音樂界和演唱會,這裏按下不表。而另外一種附帶現場演出的小酒吧,也是海倫司的對手之一。

至於清吧,播放的音樂以輕音樂為主,提供簡單的餐食和酒水,主打精緻舒適的環境,大多售賣高價雞尾酒、威士忌、小眾精釀啤酒,可以理解成有格調的夜間咖啡館,提供熟客閒聊的場地。

清吧常見的 “ 手鑿冰球 ” 概念

是不是有咖啡館 “ 手磨手衝 ” 那味了?

圖源:編輯自攝

以上三種經營模式雖説面向受眾不同,但都有一個共同的問題:

顧客都是花錢買環境。

這種環境可能是階層社交中的優越感,也可能是樂隊演出、裝修環境的文化認同,而酒變成了變現的隱形門票。

既然來喝酒的人,醉翁之意不在酒,自然酒水的銷量堪憂。這就導致了這三種模式無一例外只能提高酒水的單價才有活路,無形之中提高了門檻,自然難以規模化複製,是做不大的生意。

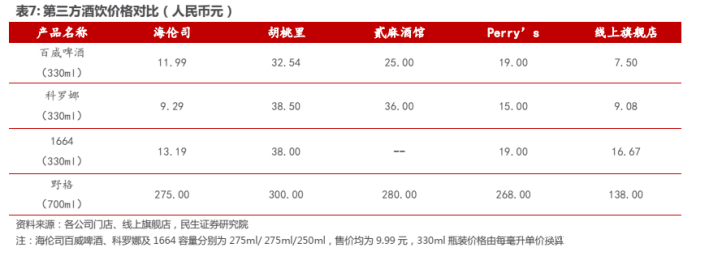

但海倫司卻在提供了場地和人員服務的情況下,把酒的價格降到幾乎跟便利店一個價格,屬於花錢買酒本身,還送了環境。

打開海倫司的酒單,我們可以看到,所有瓶裝啤酒售價均在 10 元以內, 1664/科羅娜之類的第三方產品售價同樣在 10 元以內,低於同行酒吧,有些甚至比網店便宜,還沒有開桌費和最低消費。

圖源:《 海倫司(09869)深度報告:青春作伴夜縱酒,輕簡模型御風進軍“百城千店” 》,民生證券

茅台社交,由最富的人説了算;普世社交,由口袋不滿的人説了算。

海倫司依靠極致性價比,迅速俘獲中國年輕人中最大的那一批客户。

在小紅書、微博等社交媒體搜索海倫司,可以看到囊中羞澀的年輕人為在海倫司實現了 “ 喝酒自由 ” 而歡呼雀躍。

徐炳忠還曾表態:“ 絕不漲價,還要不斷地降價!”

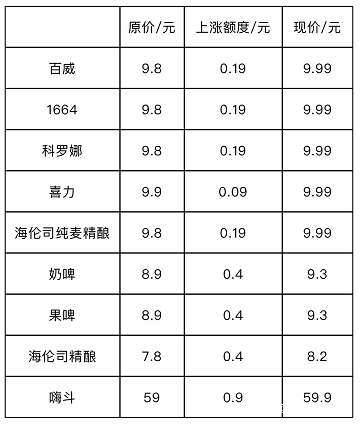

去年 10 月,海倫司羞答答地漲了一次價,公眾號甚至發佈致歉信《 對不起,我們要漲價了!》。

根據官方的説法 “ 預計本次漲價會給海帶們每人次的消費帶來 1 塊左右的負擔 ”。

單件商品價格多則漲了不到 1 塊錢,少則不到 1 毛錢,與其説是漲價通知,不如説是在宣傳自家會將價格控制到底。

圖源:海倫司公眾號

當雪糕刺客、音樂節刺客層出不窮時,海倫司的這份貼心,簡直是讓兜裏時常比臉還乾淨的大學生感動的淚流滿面,恨不得今晚就去用可樂桶續命。

刨除掉聽歌、獵豔、商務等等場景,**海倫司實現了常規酒吧們做不到的事:專心賣酒。**飯越吃越飽,酒越喝越有,自然也不需要擔心翻枱率。

這麼低的價格,海倫司是如何做到還能賺錢的?

精髓就在於三個便宜:租金便宜、酒便宜、人便宜。

**首先,是租金便宜。**線下業態的所謂 “ 租金 ” 其實可以分為兩類,一類就是線下實打實的房租,好地段才有好人氣。還有一類就是在美團、大眾點評上的推廣費。

賽博時代,“ 房租 ” 都得交兩道。

海倫司則把兩道租金都壓縮到了極致:

線下門店,海倫司只選好地段的差位置。比如説某個熱門商圈裏,拐來拐去才能在二樓的角落裏看見一家海倫司。

當隔壁門店早早關門的時候,海倫司的門口還擠滿了邊排隊邊喝免費酒水的年輕荷爾蒙。( 是的,你沒看錯,排隊的時候是可以喝免費啤酒的 )

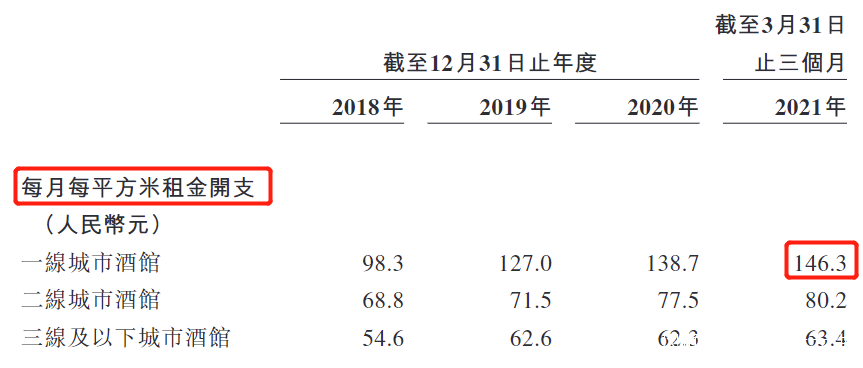

這種策略,讓海倫司的租金成本顯著低於當地商鋪的平均日租金。根據海底撈招股書,一線城市的商鋪平均日租金是 7.76 元/平米,而海倫司算下來只需要 4.87 元/平米。

圖源:海倫司招股書

地段差了,海倫司也不搞大眾點評引流那一套,而是自力更生當網紅。

海倫司的官方微信、抖音及微博官方賬號累積粉絲早已超過 600 萬,“ helens可樂桶 ” 的標籤在抖音上播放過億。

圖源:抖音

其次,他們的酒水成本很便宜。奧秘在於海倫司的酒水 90% 都是自有品牌。

國內的啤酒行業產能是過剩的,海倫司甚至都不用自己建廠,直接找代工廠生產就行。

加上海倫司一直是國內最大的連鎖小酒館, 量採規模帶來的成本優勢難以被超越。

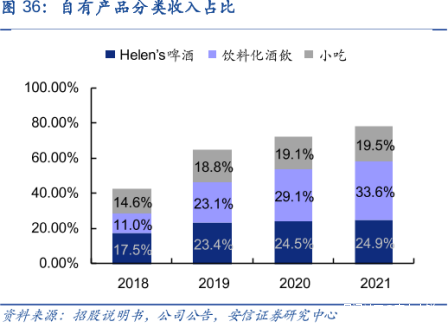

2021 年年報顯示,海倫司的自有酒飲貢獻了 80.2% 的毛收益率,而第三方酒飲僅有 48.8%。

並且,自有產品的收入比例還一直在上升。

圖源:《 海倫司(09869):“夜間星巴克”,海倫司開店天花板在哪裏?》,安信證券

**最後,是人工便宜。**仔細觀察海倫司的菜單,會發現吃的只有薯條雞翅這類標品,端上來甚至不用盤子裝,只用塑料碗,這意味着既不需要廚師也不需要洗碗工。

比起傳統酒吧,還要配備廚師、調酒師、百大DJ,甚至是氣氛組小姐姐,海倫司可以説是樸實無華。

比起餐飲行業的其他幾家競爭對手,海倫司 2020 年的人力成本率( 21.9% ),也是顯著低於呷哺呷哺( 27.1% )、九毛九( 27.5% )和奈雪的茶( 30.1% )。

在都市年輕人 “ 白咖夜酒 ” 的風潮裏,海倫司這樣的小酒館頗受資本青睞。

但,實際上,阻礙海倫司成為夜間星巴克的,可不止疫情。

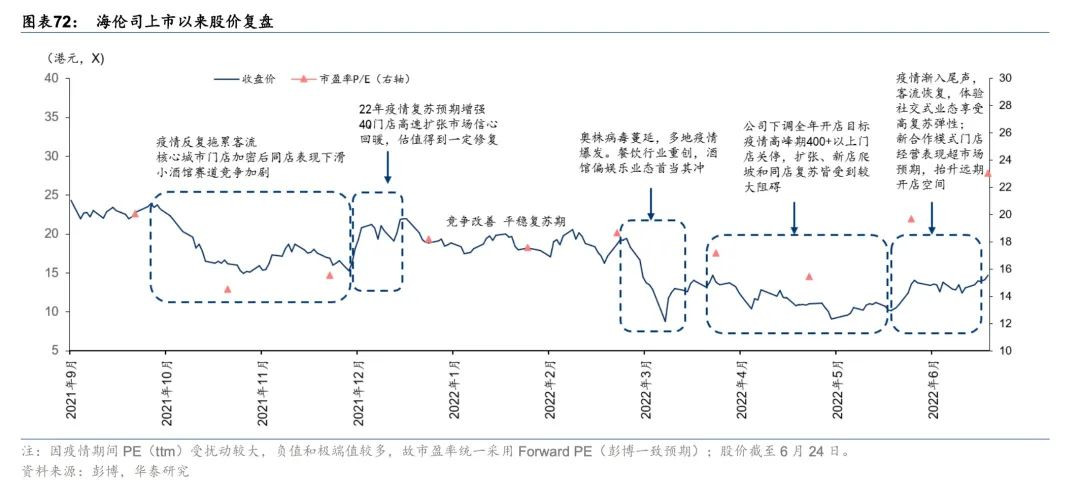

資本不會説謊,海倫司的股價可謂是上市則巔峯,和 “ 新茶飲第一股 ” 奈雪的茶堪稱難兄難弟。

圖源:《 萬家炊煙連綿處,但尋英雄未遇時 》,華泰證券

看似如此完美的海倫司,為什麼一上市就股價破發了?

這個問題的答案,跟疫情有關,卻也不全相關。

2021 年,沒有太此起彼伏的疫情,這個曾經只做現金流生意的海倫司,淨虧損就達 2.3 億元。

海倫司董事曾在上市交流會上自信發言:“ 在開到 3000-5000 家門店之前,我們完全不擔心利潤稀釋的問題。”

沒想到,瘋狂開店並沒有通過規模效應攤薄成本,而是成本的增幅遠遠跑到了營收的前面。

根據 2021 年年報顯示,海倫司去年的原料成本、人力成本均高達 5.8 億元,同比分別增長 115% 和 222%,租金成本漲至 2.2 億元,同比增長 120%,都遠高於營收的增幅。

也就是説,新店大大拉垮了海倫司的利潤。

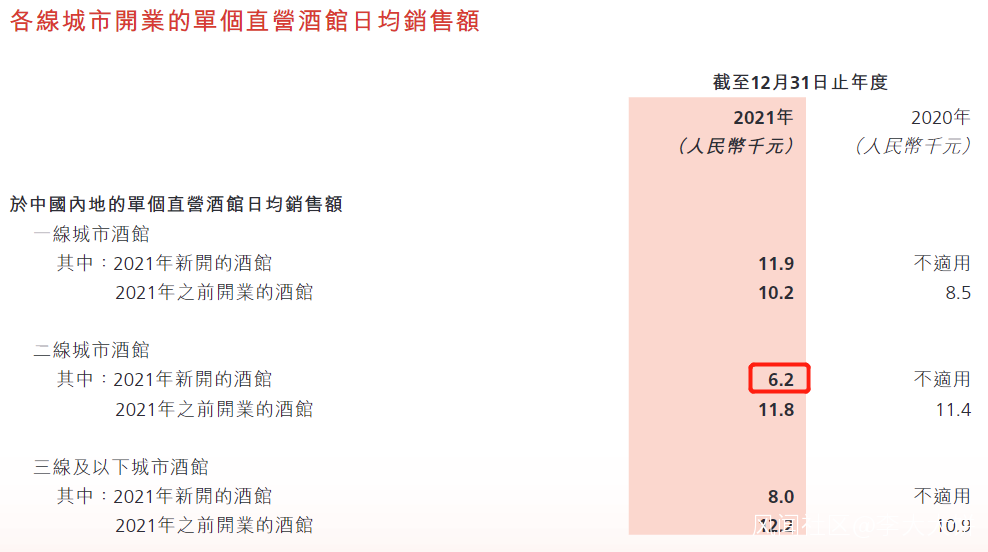

擁有最多酒館數量的二線城市的新門店,日均銷售額只有 0.62 萬元,幾乎只是老店的一半。

圖源:海倫司 2021 年年報

如果不激進擴張,海倫司依舊是 “ 小酒館裏的拼多多 ”,活得滋潤且自在。( 注意,類比為拼多多並無貶義 )

但,無論是徐炳忠的 “ 一年一千家店 ” 的目標,還是黑蟻資本的強勢介入,都可以看到海倫司和資本想要的遠不止如此。

在招股書中,海倫司一直強調兩個關鍵詞,一個是性價比,一個是社交。

海倫司把星巴克的第三空間理論奉為聖經,勢要自己的門店打造成年輕人的線下聚會空間。即在提供零售服務以外,還要打造文化、精神以及社交的體驗。

酒吧是典型的線下 UGC 場景,由進入酒吧的顧客,尤其是時髦活躍的年輕人來生產內容,以酒水變現。

記憶裏最好的酒吧,肯定不是哪家的長島冰茶最正宗,而是隔壁來拼桌的小哥哥,或是朋友酒醉後的有趣窘態。

從這個角度上來説,小酒館的社交夢似乎沒錯。

但,對標星巴克的海倫司卻沒有想到,同是社交,卻也是兩種宿命,註定了天花板高低:

去星巴克的打工人要的是標準、穩定的咖啡因,統一、不出錯的裝修環境,所以才能捧出星巴克全球三萬多家門店。

而去海倫司的大學生們,是在追求酒精帶來的故事,講究的是刺激。

追求刺激的人,永遠喜歡下一個場地。

唯一能拴住他們在你這發生故事的,是低廉的價格。

最終,內核還是變成酒吧裏的拼多多。

主打平價的海倫司,對消費者來説是好事。

不過,對其公司本身來講,它沒有拼多多互聯網企業一樣的輕成本。

想賺大錢,有點難度。