半導體行業上演“冰與火之歌”,細分領域公司上半年業績出現分化_風聞

万象财经-2022-07-25 14:47

7月以來,多家半導體行業A股上市公司公佈了2021年上半年業績,在“缺芯潮”和“砍單潮”並行的當下,半導體細分行業公司的業績表現也出現了分化,多家設備和材料生產商預計上半年利潤同比翻倍,部分集成電路設計商卻出現利潤的大幅下滑甚至虧損。

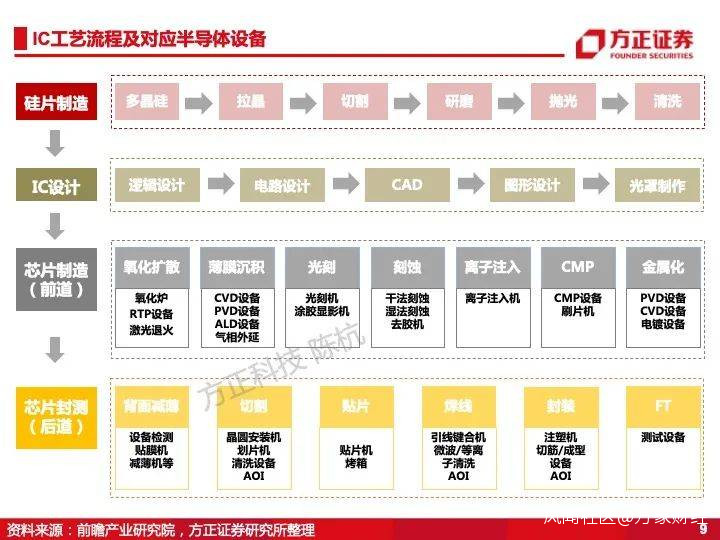

據悉,半導體產業鏈大致包括集成電路設計、晶圓製造、封測等環節。材料和設備廠商指的是晶圓製造環節和封裝環節需要用到的材料供應商,以及在晶圓製造環節涉及的設備供應商等。據天風證券研報,硅片、氣體、光掩模為市場份額佔比前三的半導體材料。設備方面,晶圓製造流程較複雜,當中涉及光刻、刻蝕等多個環節,其中涉及多種大型設備。

集成電路工藝流程及對應半導體設備,圖片來源:半導體風向標

集成電路設計商方面,目前已上市的集成電路設計廠商主要有Fabless和IDM兩種,前者只從事芯片的設計和銷售,而將晶圓製造、封裝和測試等步驟分別委託給專業廠商完成。後者指垂直整合製造的模式,包含芯片設計、晶圓製造、封測等全部芯片製造環節。

同花順iFinD數據顯示,發佈上半年業績預告的28家申萬一級行業分類為半導體的公司中,有11家公司歸母淨利潤同比下滑,18家公司歸母淨利潤預計同比增長。剔除ST公司後,預增幅度前三大的公司包括江豐電子(300666.SZ)、北方華創(002371.SZ)和華海清科(688120.SH);預減幅度較大的則包括模擬芯片設計商博通集成(603068.SH)、匯頂科技(603160.SH)等。

消費電子“砍單”

記者注意到,多家業績下滑的公司主營業務和消費電子相關,如生產無線數傳芯片和無線音頻芯片的匯頂科技,其預計上半年歸母淨利潤或同比減少94.29%,公司對業績的下滑解釋稱,公司產品大部分依賴於智能手機市場,受國際形勢和宏觀經濟影響,市場及客户需求下降較大。博通集成和匯頂科技情況類似,生產的主要產品用於藍牙音箱、無線鍵盤鼠標、遊戲手柄、無線話筒、車載ETC單元等終端,公司預計上半年歸母淨利潤將為負數;恆玄科技(688608.SH)也表示消費電子市場需求不景氣,使得公司上半年營業收入有所下降,公司預計上半年業績同比下滑56.9%左右。

不只是國內企業,全球範圍內亦有多家巨頭受到影響。此前據媒體報道,台積電今年經歷了三大客户同時調整訂單,在手機方面,蘋果公司下調iPhone14首批9000萬台出貨目標,砍單規模達到一成。在PC芯片領域,AMD和英偉達也因PC市場需求急跌及“挖礦”熱潮消退要求調整訂單。

由於消費電子中的智能手機和個人電腦市場份額佔比較大,兩者的需求下滑對產業鏈的影響尤為明顯。根據Gartner的數據,全球半導體下游需求佔比中,智能手機約佔26%,個人電腦約佔11%,服務器約佔10%,電動車約佔9%。

市場調研機構Counterpoint數據顯示,2022年一季度,全球個人電腦市場出貨量同比下降4.3%;智能手機出貨量降幅達8%。中國信通院數據顯示,2022年1月到6月,國內市場手機總體出貨量累計1.36億部,同比下降21.7%。

儘管如此,據IDC近期發佈的報告,分析師認為全球智能手機出貨量只是短期下滑,預計2023年市場將會以5%的增速復甦。萬聯證券分析師夏清瑩認為,隨着後續疫情逐漸穩定、各地消費刺激政策出台,手機等消費電子產品需求有望回暖。

“缺芯”背景下擴產持續

一邊是消費電子的“冰”,另一邊是設備和材料廠商的“火”。部分消費電子芯片廠商業績下滑的同時,半導體設備和材料商的利潤水平卻大幅增加。主營鉭靶等產品的材料商江豐電子預計上半年歸母淨利潤同比增長超145%;設備商北方華創預計歸母淨利潤同比增長超130%;CMP設備生產商華海清科預計上半年歸母淨利潤同比增加超131.6%。

對業績預增的情況,江豐電子表示,受益於在超高純金屬濺射靶材領域的長期研發和裝備投入,公司形成了核心競爭力,產品進入5nm先端工藝,得到了國際一流客户的認可,在全球的市場份額不斷擴大;北方華創表示,2022年上半年,受下游市場需求拉動,公司電子工藝裝備及電子元器件業務進展良好。

據悉,設備廠商的業績增長一方面和晶圓廠的擴產密切相關。台積電、英特爾等頭部半導體企業均在2022年加大資本開支,全球第三的硅晶圓製造廠環球晶圓也宣佈擴產計劃;國內方面,華虹半導體(01347.HK)、中芯國際(688981.SH)也紛紛宣佈擴產。

在消費電子下游需求下滑的情況下,晶圓廠為何擴產?記者注意到,這一現象仍然和“缺芯”脱不開關係,多份研報顯示,儘管消費性電子需求下滑,但服務器、高性能運算、車用與工控等領域結構性增長需求不減,特別是汽車領域,“缺芯”消息頻傳。有説法認為,此輪缺芯系“結構性缺芯”,但有專家表達了不同看法。

關於汽車領域的“缺芯”情況,汽車半導體企業芯馳科技副總裁徐超此前曾公開表示,除了疫情和危機性事件對產能造成影響,中國汽車市場的復甦比預期快,對於芯片的需求急劇增加,而芯片的採購週期一般需要半年以上,與汽車產能的爬坡二者之間存在時間差,無法迅速實現供給平衡。徐超認為:“汽車行業跟半導體行業如果缺少溝通交流,缺芯會階段性存在,但是疫情也進一步放大了這個事情。”

在芯謀研究高級分析師張彬磊看來,此次缺芯既有芯片需求快速增長的原因,也有類似蝴蝶效應的成分在內。從產業和市場層面説,擴產需求不及市場需求增長快,但是這個差額不及整體市場的10%,並不足以導致市場快速進入混亂狀態。但華為事件將產能緊缺問題擴大了,華為自身囤積芯片的同時,其他終端企業出現的重複招標、重複預定產能現象加劇了缺芯狀況;此外,國內芯片設計企業近年發展迅速,也加劇了缺芯狀況。

“總結下來就是現實缺芯在蝴蝶效應的放大作用下,形成了擠兑事件,用結構性缺芯形容並不準確,因為其中並沒有某個單一市場需求增長顯著超過其他市場。本質上是芯片供應鏈週期長的問題。”張彬磊向銀柿財經記者指出,從下游終端缺芯到上游產能調配在正常情況下是2~4個月左右的時間,由於芯片代理商囤有3~6個月左右用量的芯片,這3~6個月即緩衝期,正常情況下不會導致終端市場缺芯。但是在本輪缺芯過程中,由於產能已經被消費電子提前預定,在汽車等後知後覺的市場發現缺芯時再去尋求產能,產能調配超過6個月,以至於導致整車廠停工停產。

“因此此次缺芯不是結構性的,而是產業規律,僅僅是體現出來具有結構性缺芯的特點,本質上是整體市場缺芯,產能調配週期超出了緩衝期。”張彬磊認為。

在這樣的背景下,擴產成為了大勢所趨,晶圓生產線產能增長需要大量的設備供應,因此半導體設備和材料需求火熱。

除了晶圓廠擴產帶來的旺盛設備和材料需求,另一方面,在國外可能加大設備出口限制的情況下,行業整體迫切希望提高自給率的情況也給了國內設備廠商開拓市場的機會。紅塔證券分析師肖立戎引用外媒消息稱,美國可能進一步限制14nm及以下設備對中國出口,以及美國正遊説荷蘭ASML限制舊式DUV光刻機對華出口。

天風證券分析師潘暕等指出,中美貿易衝突以來,國產半導體設備材料重要性凸顯,政策大力扶持,國產替代比率持續提高,以長存、長鑫、中芯、華虹為首的製造企業加速驗證導入,國產設備材料廠商擁有較好的成長環境。

週期輪動,發展仍可期

方正證券分析師陳杭認為,2022年二季度到四季度處於量升價跌的階段,全球各大晶圓廠加大資本支出,有效產能逐步開出,但是以消費類為代表的手機、電腦、家電的需求疲軟,形成被動補庫存態勢,庫存逐步高企,價格鬆動。中長期來看,電動化、智能化等領域的技術進步將帶來需求結構提升;由底層設備和材料帶來的根技術國產化將推動產業整體發展。

張彬磊則對行業目前所處的位置分析表示,目前國內半導體處於加速突破階段,一是高端芯片市場正在加速技術突破,二是低端市場正在加速市場突破。

具體而言,在資本、政策和終端市場的加持下,敢於挑戰高端市場的芯片公司越來越多,CPU、GPU、AI芯片企業都在快速發展,雖然這一市場很難支持眾多企業存活,但是在如此多的投入下,技術上必然會取得突破,人才也會積累大量相關經驗。低端芯片市場正在逐漸收斂,通過國內龍頭與資本合作,會發生一些併購事件,從而形成國內的巨頭芯片企業,參與國際市場競爭。

“芯片產業整體來看,無論是短期還是中長期都是向好的。尤其是國內芯片產業,背靠全球最大的市場,隨着終端企業的成熟、人才的積累、技術的突破,在全球芯片市場的份額將會明顯增長。”張彬磊表示。