別想了,“賣樓花”是不可能取消的_風聞

财经奇谭-财经奇谭官方账号-2022-07-26 16:56

文/財經奇譚

在最近的斷供風波之後,曾經在地產公司拿1500萬年薪的經濟學家任澤平,喊出了“取消商品房預售制”。這位如今的“情感博主”,又一次喊在了人們的心坎上。

但是預售制真的能取消嗎?答案恐怕是不能。

俗稱“賣樓花”的商品房預售制,看上去的確是一種相當不公平的制度。在任何一種經濟活動中,借錢人向出借人支付利息,都是天經地義的。

但是在預售制下,相當於買房人把錢借給了開發商,開發商獲得了利潤,銀行賺了中介費,買房人作為提供資金的一方,反而要支付高昂的利息。

難怪都説揹負房貸的中年人最卑微。

可是為什麼這種不公平的制度能夠長期存在?

因為中國的房價一直在漲。

實際上,在一個上漲的樓市中,預售制反而是一種非常公平的制度——買房人不是在支付利息,而是在支付看漲期權的費用,未來從房價上漲中獲得的收益,要遠大於利息支出。

只有在一個下跌的樓市中,商品房預售制才是不合理的。

但是在一個下跌的樓市中,又恰恰最不可能取消預售制。因為預售制,幾乎是如今整個房地產行業最後一根支柱了。

只要土地財政還在,預售制就不可能取消。

看懂了這背後的原因,你才能看懂中國這一輪房地產危機的本質。

房地產本質:一場借錢遊戲

眾所周知,房地產在中國是一個資金密集型行業。

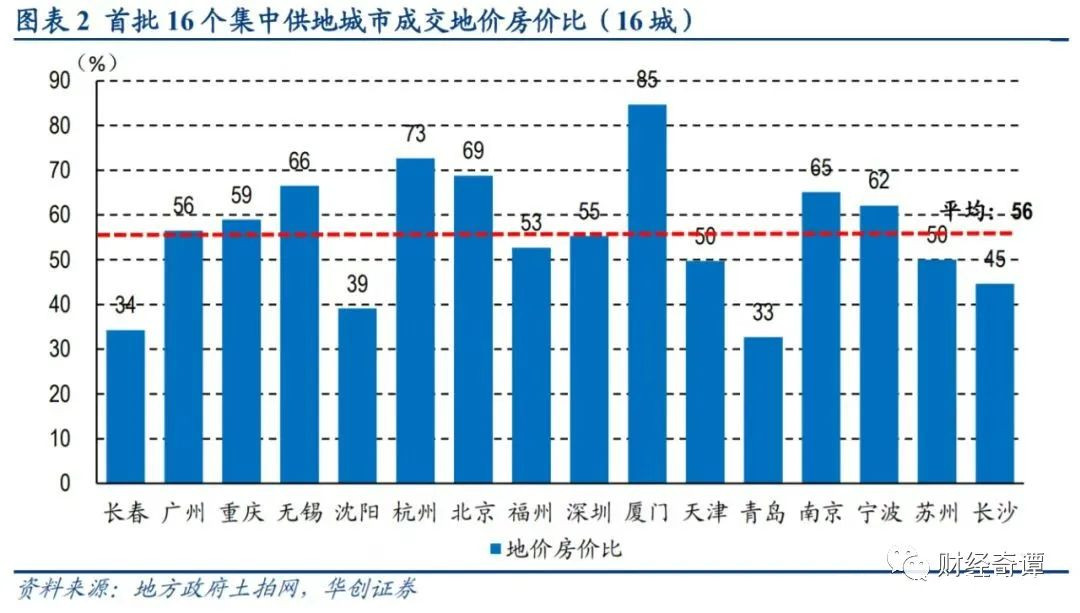

中國的土地屬於國有,整個房地產鏈條的起點,是國有土地使用權出讓。地產商需要一次性支付一筆土地出讓金,才能夠獲得開發權。這筆出讓金佔最終住宅銷售價格的比例逐年增長,目前一二線城市的這一比例大約在60%左右。

2021年開始,全國22個重點城市實行了集中供地制度,把全年的住宅用地分為三批集中出讓。以杭州為例,2021年5月,杭州首次集中供地一共賣出了32塊土地,土地出讓金總額高達716億。

當時有媒體的標題是:杭州2200年建城史上最賺錢的一天。

大致算一下,杭州這次供地,平均每塊地的出讓金是22.4億元。按照最新一季財報,整個A股大約只有20%的上市公司,有足夠的現金能夠買下杭州一塊土地。

如果想要在全國買下十塊這樣的土地,大約只有2%的公司能夠做到。

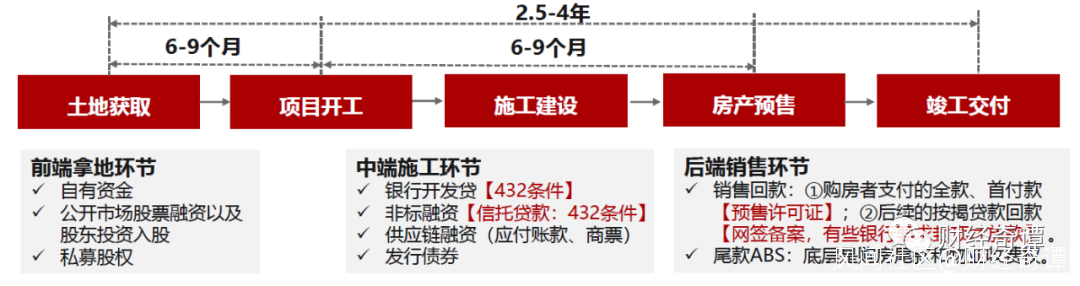

因此,大部分的地產開發商,是不可能完全用自有資金進行經營的。借錢,貫穿於房地產開發的始終。

地產商的借錢過程大概可以分為三個階段:

首先要借一筆錢用於買地,這個過程叫做前端融資(前融);

買下土地並進行了初步建設之後,可以將土地抵押,獲得開發貸;

繼續建設到一定程度,滿足預售條件就可以上市銷售,獲得購房者的首付和按揭貸款資金。

除此之外,地產商還可以通過股票市場融資、發行信用債等等渠道獲得資金。

總之,房地產就是一個借錢越多,賺錢越多的行業。人有多大膽,地有多大產,只要把泡沫越吹越大,政府獲得了財政收入,銀行獲得了利息,購房者也享受着資產升值的快樂,沒有人不滿意。

去槓桿大幕:確保政府、金融系統安全

但問題是,吹泡沫總有一個限度。就像我們之前聊過的,經歷了2015-2016年的樓市瘋狂之後,中國槓桿率已經來到了一個危險區間。為了整個國家的金融安全,政府決定不再允許泡沫繼續膨脹。

2016年下半年開始,中國就喊出了去槓桿的目標。

首當其衝的,是前端融資收緊。也就是説,地產商不能再大量借錢買地了。

前融是整個房地產融資鏈條中風險最大的一環,原因很簡單,這時候地產商還沒拿到地,沒有資產作為抵押。

理論上,風控嚴格的銀行是不應該參與這個環節的。

但在現實中,大量的銀行、保險業資金,借道信託、結構化理財產品、私募股權等渠道,流入了房地產前融環節。畢竟超過10%利率,誰不愛呢?

2016年以後,政府開始逐步收緊前融環節的監管。尤其是2019年的銀保監會23號文,禁止任何形式的銀行、信託機構資金進入土地款支付,地產商前融遭到重大打擊。

過去,地產商支付的土地出讓金中,往往只有30%是自有資金,其餘70%都來自各種融資。然而到了2021年,很多城市甚至要求土拍保證金和土地出讓金必須100%為自有資金。

地產商加槓桿拿地的路,被徹底堵死了。

為什麼前融是遭受打擊最嚴重的環節?很顯然,在100%自有資金的要求下,政府土地出讓環節的風險被排除了,再也不用擔心地賣出去了,政府卻收不到錢。

在保證土地財政的安全之外,政府還要保證金融行業不發生系統性風險。

2019年,有消息稱各大銀行收到窗口指導,要求收緊房地產開發貸的發放。開發貸超出一定比例的銀行,不得再新增房地產開發貸款。

2020年,又出台了著名的“三道紅線”政策,切斷了大量房地產企業獲得銀行貸款和發行信用債的渠道。

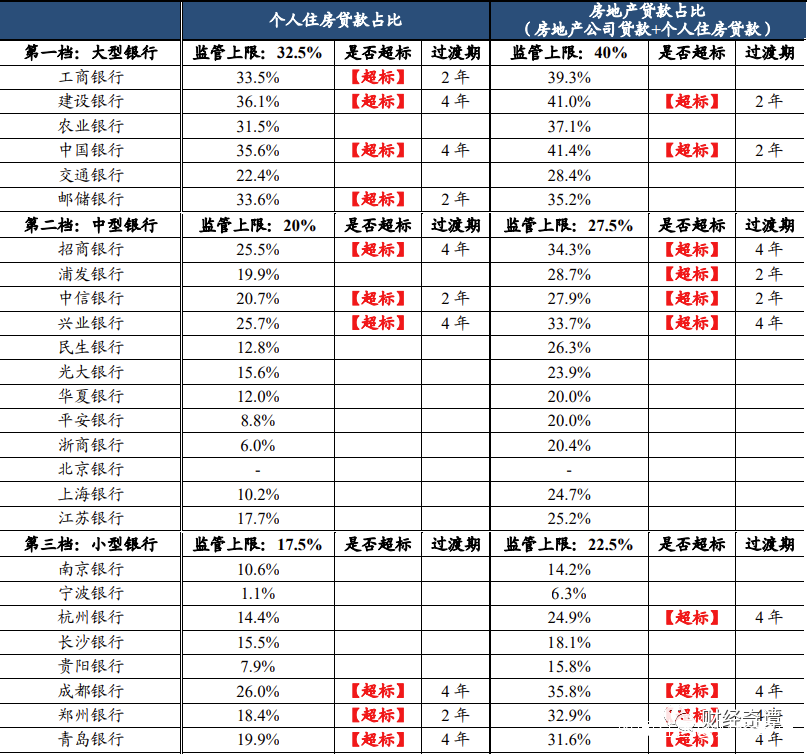

這些措施的目的,都是為了降低銀行業涉房地產貸款比例,保證銀行系統安全。在此之前,涉房地產貸款是銀行放貸的主力,多家大中型銀行的涉房貸款比例超標。

2020年主流銀行涉房地產貸款比例

房地產現金流的最後支柱

毋庸置疑,近年來政府對房地產行業的強力去槓桿,極大地保障了財政和銀行系統的安全。

而資本市場對地產商的流動性危機,當然也有着清醒的認識。無論是境內還是境外,地產企業在還清現有債務之前,也別想再發債融資了。

房地產企業陷入了一個死循環:不還債就不能融資,不能融資就不能拿地,不能拿地就不能賣房,不能賣房就不能還債。

而且,作為一個關係到全社會穩定的行業——

還不能選擇去死。

這個死局怎麼破解?有兩個辦法。

一是政府讓利,土地出讓金大幅降價,降低整個房地產開發環節的資金成本,讓地產商一點點去降低負債。

但是這顯然不會發生。我們前面説過,這些年土地出讓金的漲幅,比房價要高得多,導致地價占房價的比重越來越大。

那麼剩下的唯一辦法,就是讓地產商摳出手頭能用的每一分錢,繼續去高價拿地蓋房,賺錢還債。

你看,從車行老闆到祥子的距離並不遙遠。

繼續拿地的錢從哪摳?

“賣樓花”得到的預售資金,就成了最後的救命錢。

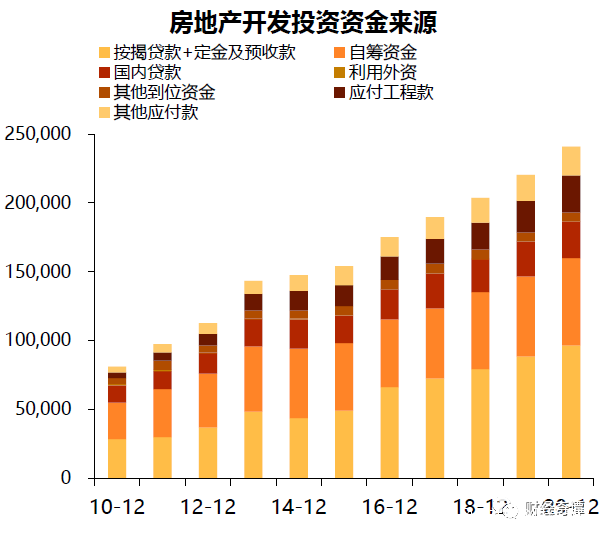

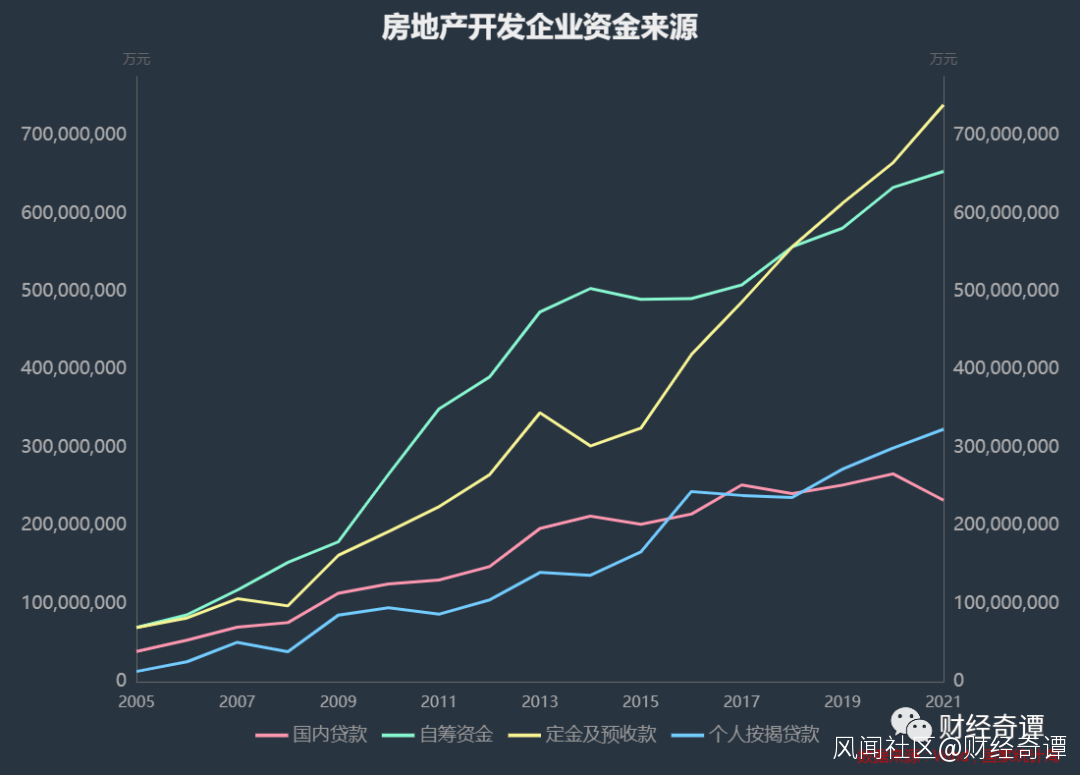

預售資金一直是房企的重要現金來源,而且近些年來,地位越來越重要。

在國家統計局的數據中可以看到,2017年以前,房企自籌資金佔據最大份額,其實這主要是各種金融機構資金掩飾身份流向房企。但是在國家整頓之後,房企自籌資金越來越困難,正規的金融機構貸款規模,也已經多年保持穩定甚至下降。

可是預售資金,卻保持了高速增長,成為第一大資金來源。

這不難理解,在去槓桿的名義下,各地普遍提高了購房者的首付比例。槓桿是降下來了,但是剛需還是得買房,實際付出的首付當然就更多了。

而且,全國採取預售制的項目比例,還在2017年後有了顯著提升。

理論上,每個項目的預售資金都被納入監管賬户,只能用於本項目支出。但這麼一大筆免費的錢,誰不眼紅呢?房企挪用預售金,在行業裏早就不是秘密了。

尤其是在其它資金來源都被切斷的當下,不挪用預售金,還有什麼辦法呢?地方政府的土地財政,銀行系統的壞賬回收,可都指望着這筆錢呢。

預售金大規模挪用,在建項目大規模爛尾,其實早已註定。“賣樓花”不但不可能取消,還要繼續支撐起整個國家的金融安全。

所以,請善待你身邊的每一個還在買“樓花”的人吧,當整個金融體系都陷入悲觀,拋棄地產商的時候,他們是這個世界上僅存的樂觀者了。

可是,就像失去了一切的福貴大爺一樣,除了樂觀,他們還剩下什麼呢?

時代也要求他們必須樂觀下去。

*全文完,感謝您的耐心閲讀