為了多分版税,三大唱片決定打壓獨立音樂人_風聞

音乐先声-音乐先声官方账号-解读音乐产业,见证黄金年代。2022-07-27 23:43

作者 | 朋朋 編輯 | 範志輝

對於三大唱片而言,背靠音樂版權而高枕無憂的日子漸行漸遠了。

近日,法國獨立音樂發行公司、TuneCore母公司Believe的CEO Denis Ladegaillerie在接受採訪時,指責三大唱片正在遊説流媒體平台,希望他們降低DIY藝術家(即獨立音樂人)的版税率。

這與MBW創始人Tim Ingham最近的預測如出一轍。他認為,未來各大唱片公司可能很快會向Spotify施壓,要求他們為頭部藝術家支付更高的版税,以此來對抗自發行服務平台和獨立音樂人。

那麼,三大唱片為何以如此難看的吃相去“打壓”自發行服務平台和獨立音樂人?三大唱片與獨立音樂的博弈又將為市場帶來哪些變化?

多分一塊蛋糕

在人人都可以成為主唱的時代,他們麾下的“天王天后”們正在變得越來越不值錢,這背後的原因正是大量的獨立音樂人正在崛起。

今年6月,索尼音樂的董事長Rob Stringer對投資人表示,**“如果每天在主流音樂流媒體平台(DSP)上傳80000首歌,那麼三大唱片的市場份額將自動被稀釋。”**同時,Rob對於這些DIY音樂的品質表示質疑,“坦率地説,其中一些音樂就像一些零碎的垃圾,它們能佔據市場份額只是因為規模。”

Tim在播客中用數據佐證了他的觀點。以Spotify為例,截至2021年底,Spotify上每月聽眾少於50人的音樂人數量為630萬。假設他們平均每月有25名聽眾,如此一來,這些名不見經傳的音樂人就創造了1.575億的聽眾總數。

對比來看,同樣在Spotify上,高居榜首的Ed Sheeran每月也才8360萬聽眾,僅相當於那630萬藝術家的累積收聽規模的一半。換言之,Spotify上不受歡迎的音樂人,無論個人事業發展如何,結合起來就是一股強大的力量。

Denis也認為,雖然三大唱片“過去五年間一直在失去市場份額”,但“通過更高的版税率重新奪回失去的市場份額”的策略是完全錯誤的,獨立音樂人理應獲得與頭部音樂人完全相同的版税率。

在他看來,獨立音樂人中不乏有潛力的音樂人,例如音樂人Lauren Spencer-Smith通過TuneCore上傳了她的熱門歌曲《Fingers Crossed》後,在英國排行榜上排名第四,在另外四個國家的音樂排行榜成功登頂。

當然,Denis也肯定頭部音樂人能為平台帶來了新的訂閲者和用户,帶來新的流量,但平台方其實也為頭部音樂人“購買廣告位、數字營銷活動,為頭部音樂的營銷做出了重大的貢獻。”也就是説,平台方為頭部音樂人降低了營銷成本,即便不施行價格歧視策略,頭部音樂人已經從這些潛在服務中獲得了更多的價值。

Denis還表示,經由TuneCore的獨立音樂人作品有更少的虛假流量、更低的版權侵權率,所以“以服務的運營成本為藉口,採用不同的版税待遇是完全不合理的”。

既然不涉及成本問題,那麼各大唱片公司的價格歧視策略就站不住腳,不過是在市場份額進一步縮小前保障自己的議價能力。

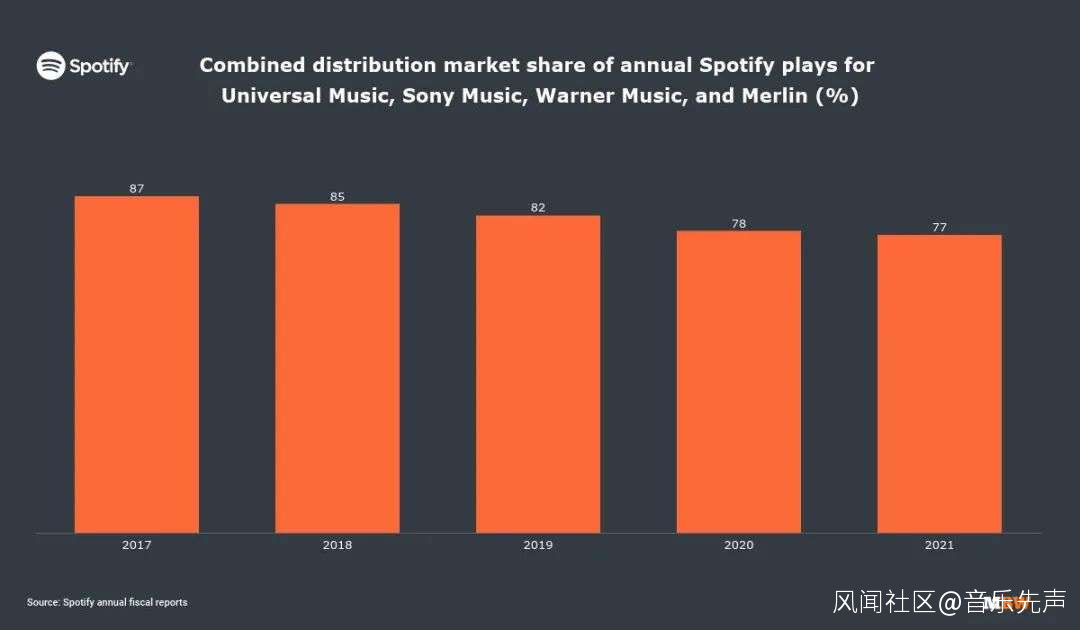

數據顯示,2017年,三大唱片公司和Merlin為Spotify貢獻了87%的歌曲,到了2022年,這一數值已經下降到77%。也就是説,短短四年間唱片巨頭們在Spotify上就損失了10%的市場份額。

正如Tim在播客中所言,“三大唱片每隔幾年就要跟音樂平台進行一次許可談判,累積市場的份額越小,它們的議價權就越小”。但在獨立音樂和創作者經濟崛起的趨勢下,未來三大唱片的市場份額持續逐漸被侵蝕似乎是不可避免的。

三大唱片的危機感

早在2017年,Spotify曾與三大唱片協商將版税分成的比例由55%下調至52%,同樣這一費率也被Apple Music所採用。

但事實上,Spotify上的獨立音樂人曾私下裏對MBW表示,由於存在某些合同扣除和折扣,他們能獲得的分成實則要低於52%。

這一情況也被Apple Music從側面驗證了。2021年4月16日,Apple Music曾在向音樂人、唱片公司以及版權商發送郵件披露了版權費率。在信中,Apple Music強調,將為“所有廠牌方”支付相同的52%的收入分成,並暗戳戳地表示:“雖然其他服務商向獨立廠牌支付的版税率遠低於他們向三大唱片支付的,但我們保證向所有廠牌支付相同的版税分成”。

如今5年過去,Spotify是否還會與唱片公司“合謀”,答案開始變得不明朗了。畢竟5年間,獨立音樂崛起已經成了全球趨勢,成為唱片巨頭們無法扭轉的行業大潮。

據Spotify創始人Daniel Ek的説法,2021年第一季度,每天約有6萬首歌曲被上傳到Spotify上,這個數字預計將呈指數型增長,很快可能就會達到7萬甚至8萬。

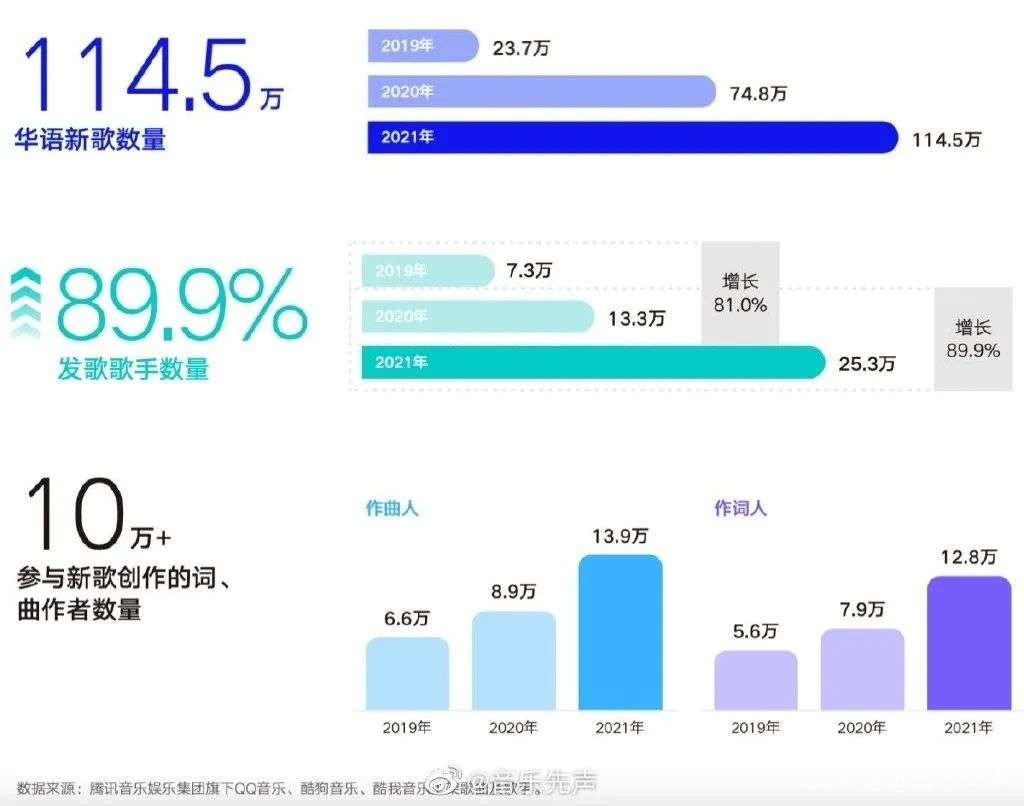

反觀國內,《2021華語數字音樂年度白皮書》顯示,2021年華語樂壇全年新歌總量達到114.5萬,相當於一整年平均27秒就會誕生一首新歌。

值得一提的是,獨立音樂不只是數量上的爆發,更拿到了實實在在的播放份額。

研究機構Midia數據顯示,目前獨立音樂人的歌曲播放量佔Spotify總播放量的31%,並且獨立音樂人在2021年格萊美獎中佔所有獲獎者的52%。對比國內,截至2020年末,獨立音樂人的原創作品在網易雲音樂上的歌曲播放佔比高達45%。

**與此同時,獨立音樂的崛起也催生了大量服務獨立音樂的自發行平台,順勢成為了跟三大爭奪市場份額的一大勁敵。**數據顯示,從2017年的數據來看,以TuneCore、CD Baby、Bandcamp、Ditto等為代表的自發行平台創造了4.72億美元的收入,而到了2018年這一數據達到了6.43億美元,增長了35%,相較於市場同期增長快了三倍以上。

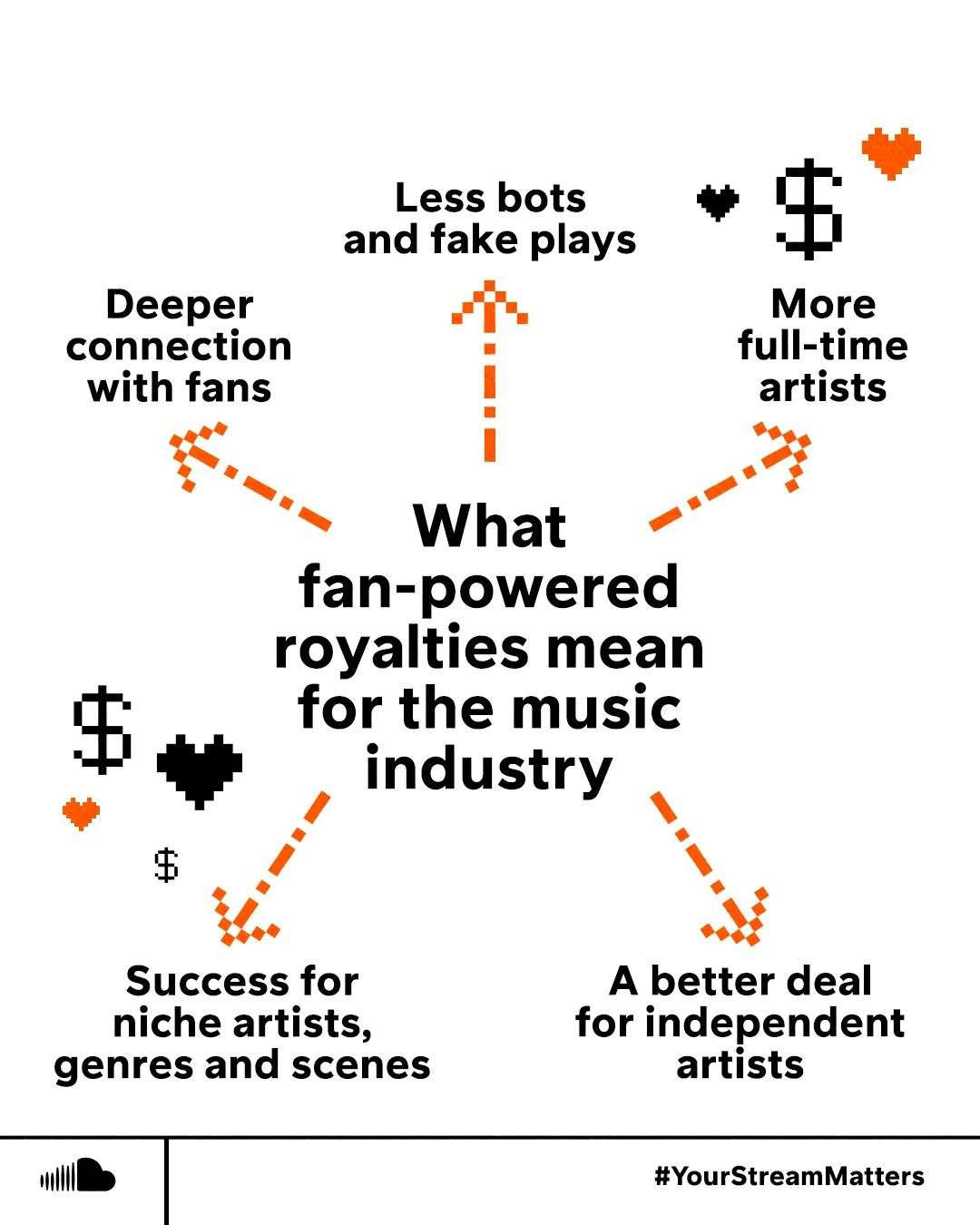

在自發行平台之外,流媒體平台最近對於版税機制的調整同樣不利好頭部音樂人。2021年,SoundCloud向FPR模式(即Fan Powered Royalties,粉絲支持版税模式)邁出重要一步。傳統模式是將平台上所有資金集合起來,按照藝術家在流媒體上所佔的份額分配。而新的模式之下,粉絲的訂閲付費只會分配給他們實際收聽的藝術家。

毫無疑問,這一模式推行下來也會降低平台上的頭部音樂人的收入,而他們的背後也正是這些唱片巨頭。

因此,目前僅有華納音樂一家同意了SoundCloud的新模式。但SoundCloud與華納音樂交易的條件是,如果華納旗下的藝人收入有所減少,Soundcloud將為其提供“最低保證”的收入,這一收入與傳統模式下的費率持平。

在創作者經濟成為大勢的背景下,獨立音樂人羣體不斷壯大,也有越來越多的主流藝人自立門户,如此一來,三大唱片為首主流唱片公司自然會有危機感。

市場份額之爭將走向何方?

獨立音樂市場的崛起勢不可擋,而唱片巨頭們顯然遵從了“打不過就加入”的策略。

2015年3月,索尼音樂收購了獨立發行和服務公司The Orchard。除了服務獨立音樂人,這個平台還與BTS、Jorja Smith等頭部藝人開展了合作。2021年5月,索尼音樂又收購了為獨立音樂人和獨立音樂平台提供錄音服務的公司AWAL。

在索尼音樂劍指當代獨立音樂泥沙俱下時,索尼音樂董事長Rob也表示,將通過The Orchard和AWAL來擁有更大比例的內容份額,應對獨立音樂人的規模競爭。

同樣,加入躬身入局的還有環球音樂。2013年,環球音樂推出了自有自發行平台Spinnup,來為環球旗下未簽約的藝人提供數字發行服務。到了2016年,平台上的獨立音樂人數量已經達到了10萬名。

不過,今年5月環球音樂宣佈將Spinnup從“開放的DIY音樂作品分發服務平台”轉變為“遴選過的藝術家發現和分發平台”。從7月19日起,Spinnup要求一些獨立音樂人撤下自己的作品,而平台以後只面向“與Spinnup團隊或環球音樂其他附屬公司有過聯繫或接觸的藝術家們”。

相較於另外兩家,華納音樂在自發行平台上的佈局要落後一步,但它卻明顯更積極。直到2018年,華納音樂才上線了自有的自發行平台Level Music。甫一開局,華納音樂就打出了“完全免費”的招牌。

在此之前,Spinnup和TuneCore會向平台用户收取服務年費,而CD Baby平台則是從每一首歌曲中抽取一定的佣金。

縱覽當下的獨立音樂市場,唱片巨頭們不得不下場與獨立音樂人、自發行平台、音樂流媒體平台混戰。而在戰場之外,Facebook、TikTok等平台又在源源不斷地為獨立音樂輸血。唱片巨頭們身在其中,眼看對手不斷壯大,卻不能確切地知曉對手還有多大潛力。

從目前的形勢來看,主流音樂與獨立音樂、唱片巨頭與其他競爭對手之間還有一場曠日持久的博弈。