華為雲,身負重擔_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2022-07-27 20:34

出品 / 節點財經

7月20日,華為全球智慧金融峯會2022在新加坡召開。會上,華為雲再度得到重點推介,也是當之無愧的主角。

華為雲Marketing部部長董理斌表示,“當前,全球金融機構的數字化轉型正在深化展開,……華為雲將攜手合作夥伴,實現‘一切皆服務’,推動金融行業實現全面雲化、數智融合和全場景智聯,共建全場景智慧金融。”

與之匹配的,華為雲推出分佈式新核心方案,面向大機下移、傳統銀行新建核心系統,為持牌數字銀行提供穩定的雲原生運行平台,具備業務高可用、大規模高併發性能、應用敏捷迭代三大特點。

如今,在全球,僅金融行業,華為雲已服務超過300家客户,包含銀行、保險、證券及Fintech公司,幫助他們進行數字化轉型。

戰略上重視,技術上硬核,成績上亮眼,華為雲會開掛嗎?

/ 01 /

華為雲,蟄伏17載

和大家熟知的“華為雲2017年成立”有所不同,在這之前,雲業務已在華為體系紮根10多年。

早在2005年起,華為內部就在做政務雲和私有云。只是,礙於當時通信設備製造正風頭正勁,華為無暇顧及其他,華為雲只能被晾在一旁,充當“邊角料”。

2008年,雲計算行業迎來了“星星之火”,除了率先探秘的亞馬遜、谷歌,國內的阿里巴巴也參照谷歌的論文,搞了一套分佈式處理系統,叫做“飛天”,即阿里雲的“雛形”。

同年,華為為“雲計算”正式立項,並在兩年後通過“雲帆計劃”宣佈走入公有云市場。彼時,任正非在北京“華為雲計算發佈會”上提出期望:“讓用户像用電一樣享受雲計算”。

然而,此後的華為雲還是“路人甲”般的存在,委身於商業與產品部門下面,對外也沒有任何關於雲的消息。這被媒體稱為“失去的7年”。

直到2017年,雲計算市場風起雲湧,微軟、甲骨文、IBM、騰訊、百度等巨頭已悄然行動多年,更有國內外不少創業公司“騰雲”搶蛋糕。

友商的大動作讓華為如夢初醒。就在2017年春節後,華為交出了戰略層的答案:將強力投入公有云業務。

之後的2017年-2020年,包括組織結構、具體業務劃歸、人力配置,華為持續為雲計算出重拳。

2017年,華為整合了IT產品線、2012實驗室、軟件產品線、全球公有云業務部、流程IT等具備公有云能力的團隊,正式組建了華為雲BU,由鄭葉擔任總裁。

時任華為輪值董事長郭平還曾定下目標:“未來三年,我們要成為中國第三,世界第五。”公開資料顯示,2017年華為雲的收入估計5億美元,在IaaS市場的份額不到1%。

2019年4月,華為撤銷Cloud&AI BG,將IoT、私有云團隊併入Cloud BU,任命張平安為Cloud BU總裁。

2020年,華為再次升級Cloud&AI為集團第四大事業羣,與運營商BG、企業BG、消費者BG“平起平坐”。

2021年4月,華為輪值董事長之一的徐直軍親自掛帥華為雲業務董事長,華為消費者BG總裁餘承東兼任華為雲CEO;5月,免去餘承東華為雲CEO職位,張平安接替。

經過上面一系列操作,華為雲步入快速發展通道,先後發佈服務器芯片鯤鵬920、AI計算處理器昇騰910,並基於此推出彈性雲服務器、裸金屬服務器、雲手機、雲遊戲管理平台和智能雲操作系統。

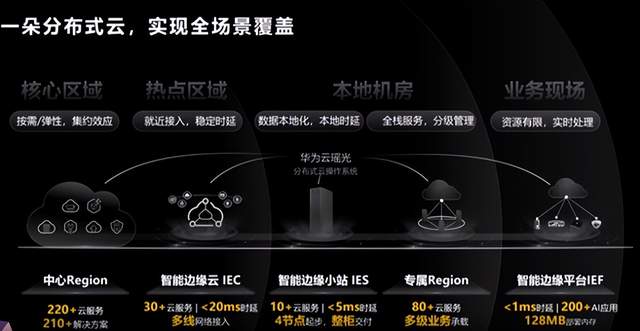

截至目前,華為雲已上線220多個雲服務、210多個解決方案,聚合全球超過3萬家合作伙伴,發展260萬開發者,雲市場上架應用超過6100個。

/ 02 /

盈利仍是個難題

5年時間,華為雲的地位從一個“其他”單元被拔高為一級部門,更在三年內四次換帥。無一不説明,華為雲是華為必須要做,且必須做好的業務。

按照華為內部的定位,“華為雲是華為公司的黑土地,且是唯一的黑土地"。言下之意,華為雲寄託了華為未來生存與壯大的希望。

而在2021年財報中,華為繼續為華為雲註解:“堅持對雲,人工智能,智能汽車部件及軟件根技術等面向未來研究創新的投入,及保障業務連續性等方面的投入。”

孟晚舟也在年報的發佈會現場提到,2022年華為將圍繞雲戰略,加速全球數據中心和網絡的部署。

事實上,站在雲計算全面爆發的“風口”,又趕上“新基建”浪潮,擁有ICT基礎設施領域長達近30年的技術積累和toB基因,華為雲雖遲到,可近幾年追趕的速度令人側目。

公開資料顯示,2019年華為雲收入約85億元,位列全球第六。到2021年,這一數字已竄至201億元,同比上年增長34%。其中,價值客户增長59%,每用户平均收入增長33%,雲市場交易額增長105%。

根據國際獨立分析機構Gartner發佈的報告,華為雲在2021年拿下18%的市場份額,年增長率為67%,在主流雲廠商中增速最快,穩居中國市場第二位,僅次於阿里雲,全球IaaS市場排名上升至第五位。

不過,一個很現實的問題仍然盤桓在消費者的腦海中:華為雲盈利了嗎?或者説,華為云何時能盈利?

縱觀全球雲計算玩家,能有收支結餘的鳳毛麟角。

行業“頭牌”AWS(亞馬遜雲科技),用了十年時間才扭虧為盈;阿里雲連虧12年,2022財年(對應自然年2021年4月~2022年3月)首度盈利;中信證券測算,騰訊雲2020年至2022年毛利率仍為負,分別為-14%、-7%和-7%。

可見,要想在雲服務市場中賺錢門檻極高,華為雲現在的進程大概率還在投入期。

華為雲CEO張平安也認為,華為雲目前還沒有太多關注盈利,在他看來,“當我們的客户都上了雲,我相信盈利就不是問題。”

但根植於眼前的壓力,華為雲還是要儘快實現“造血”——不光要有營收,還要有淨利潤。

2021年,因為眾所周知的原因,華為消費者業務大幅萎縮,導致公司營收6368億元,同比下滑28.6%;淨利潤1137億元,同比增長75.9%,主要系出售榮耀和超聚變(生產X86服務器的)兩家公司貢獻的資產處置收益。

2022年第一季度,華為的情況依然不太樂觀,營收1310億元,同比下降13.9%;淨利潤率為4.3%,同比下降6.8個百分點。

各種跡象均表明,儘快找到第二條成長曲線,華為已經是時不我待,而華為雲明確是那個被命中的錨點和準備着重培養的“苗子”。

/ 03 /

雲上纏鬥

BATH誰的氣場最強?

數字經濟時代,大到IT製造工廠,小到家政服務公司,幾乎所有的企業都視雲計算為轉型升級的必然,也加速雲服務市場發展。

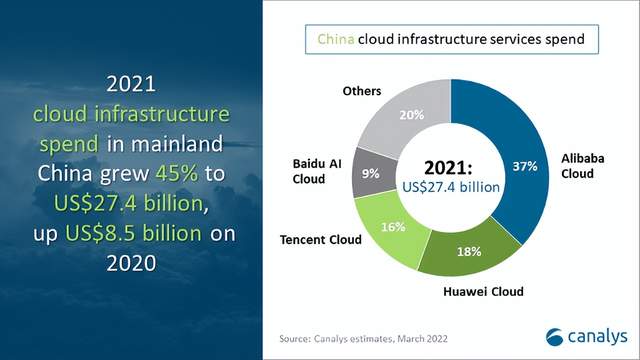

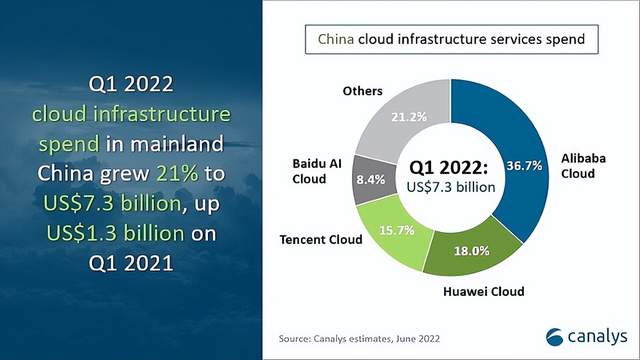

Canalys預計,到2026年中國大陸的雲基礎設施市場規模將達到850億美元,五年複合年增長率為25%。2022年一季度,中國雲市場總體規模73億美元,同比增長21%。

其中,由阿里雲、華為雲、騰訊雲和百度智能雲組成的“四朵雲”,佔據了市場份額的78.8%,牢牢把控着賽道的主導權。

不過,相較於2021年的同期格局,阿里雲和華為雲市場份額小幅下降,騰訊雲和百度智能雲則不斷擴大,後者收入同比增長43%,以兩倍速跑贏市場平均增速21%。

而具體到各個方面,“四朵雲”千秋各異。

從規模上看,阿里雲最是“肥碩”。2022財年,阿里雲營收首破千億,達到1001.8億元,華為雲雖然頂着老二的名頭,但200億出頭的樣子,實屬差距遙遠。

騰訊自2020年起不再單獨披露騰訊雲的收入,而是將其納入到金融科技和企業服務的業務範疇內。過往財報中,騰訊雲2019年的收入已超過170億元。百度雲2021年收入151億元。

總的來看,“四朵雲”中,阿里雲是一馬當先的那一個,後面三家不相上下,尤其在榜眼”和“探花”的位置,華為雲和騰訊雲展開了膠着的“拉鋸戰”。

比如騰訊雲官方微信公眾號中,就從IaaS+PaaS+SaaS的口徑,強調其自身Top 2的市場地位。

消費者畫像方面,傳統上,阿里雲的主要客户是企業,特別是互聯網企業。2020年,62%的A股上市公司使用阿里雲;2021年,阿里雲拿下了世界500強企業中近一半企業的合作。

華為雲則更偏重於需求複雜、痛點多的大型政企類的業務關鍵型客户。根據 IDC 發佈的《中國政務雲基礎設施市場份額 2020》報告,華為雲在中國政務雲基礎設施市場的佔有率高達32.2%,已經連續4年蟬聯第一。

騰訊雲在面向C端的遊戲和音視頻領域體現出較大優勢,覆蓋國內90%音視頻客户。這和騰訊的立身之本一脈相承,也充分協同其在社交和文娛領域生態資源。

IDC《中國視頻雲市場跟蹤(2021下半年)》報告中,騰訊雲音視頻解決方案市場份額排名第一,也是自2018年IDC對外發布數據以來的“四年連冠”。

百度雲的差異化標籤是"AI",也就是我們常説的“百度智能雲”。在PaaS層和SaaS層(平台即業務+軟件服務化),百度雲的營收佔比超過50%,而另外三朵雲的比例是30%左右。

2021年,百度推出工業互聯網平台“開物”,以“AI+工業互聯網”為特色,百度智能云為製造、能源、水務等工業企業、產業鏈和區域產業集羣提供雲智一體的整體解決方案,降低企業落地應用人工智能的難度。

目前,百度智能雲在工業互聯網、基礎雲、智能交通等領域展現出一定的實力。

需要指出的是,儘管“四朵雲”在國內處尊居顯,但與海外巨頭相比,2021年(財年),亞馬遜AWS收入622億美元(3952億人民幣)、微軟Azure收入600億美元(3812億人民幣)、谷歌雲收入176億美元(1118億人民幣),本土雲計算廠商還有很長的路要走。

而在這中間,相較三家互聯網企業孵化的雲:阿里雲、騰訊雲、百度雲,華為雲揹負的壓力顯然更大:不僅僅是一場排位賽,還攸關“活下去”的話題。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。