螢石網絡,難當「孤勇者」_風聞

智能相对论-智能和车,边评边测;未来和家,且品且鉴2022-07-27 10:23

作者丨陳選濱

錢塘江南岸,海康威視新總部大樓緊鄰江南大道,矗立在杭州物聯網產業園中。這是園區內單棟體量最大的建築,採用對稱雙塔連體結構,獨具一格。其中,在大樓頂部,兩個品牌LOGO各佔一側,尤為矚目,一側為「海康威視」,另一側則是「螢石」。

作為安防領域的龍頭企業,海康威視的業務線非常廣,其中創新業務板塊就涵蓋智能家居、機器人、汽車電子、智慧存儲、智慧消防、紅外線成像、智慧醫療、智慧安檢等多個領域,近期來更是連續拆分出了螢石網絡、海康機器人兩大創新業務公司,推動上市進程。

前不久,螢石網絡就在科創板首發過會,成功打響海康威視拆分子品牌上市的第一槍。但,如果僅是因為成長性和上市前景而受到海康威視的重視,那麼這樣的評估對於螢石網絡來説,顯然有些淺薄——不僅低估了螢石網絡的商業價值,同時也錯看了海康威視的野心。

**海康威視的野心:**抓住C端消費大市場

螢石網絡的故事傳承於海康威視,起源於一款家用攝像機。

2012年,海康威視內部開始籌建互聯網業務團隊,成立了新品牌“螢石”,並在次年面向C端市場推出了首款家庭攝像機產品“螢石C1”。彼時,海康威視的主要業務多是To B的政企服務,而螢石則初步為海康威視打開了一個To C的消費者業務口。

不久之後,2015年,螢石網絡有限公司成立,並打造出了螢石雲開放平台,開始大舉進軍以智能家居為代表的C端消費大市場。

在隨後幾年的發展過程中,螢石網絡在家庭攝像機之外又相繼開發了智能門鎖、智能貓眼、家庭陪護機器人、掃地機器人等熱門單品,並於2019年對外公佈了自家的“1+4+N”的物聯網生態佈局。

從戰略規劃來看,螢石網絡試圖打造出一個以雲平台為核心,圍繞智能家居攝像機、智能入户、智能控制、智能服務機器人四類特色產品,再加上其他生態智能家居產品的智能家居大生態。

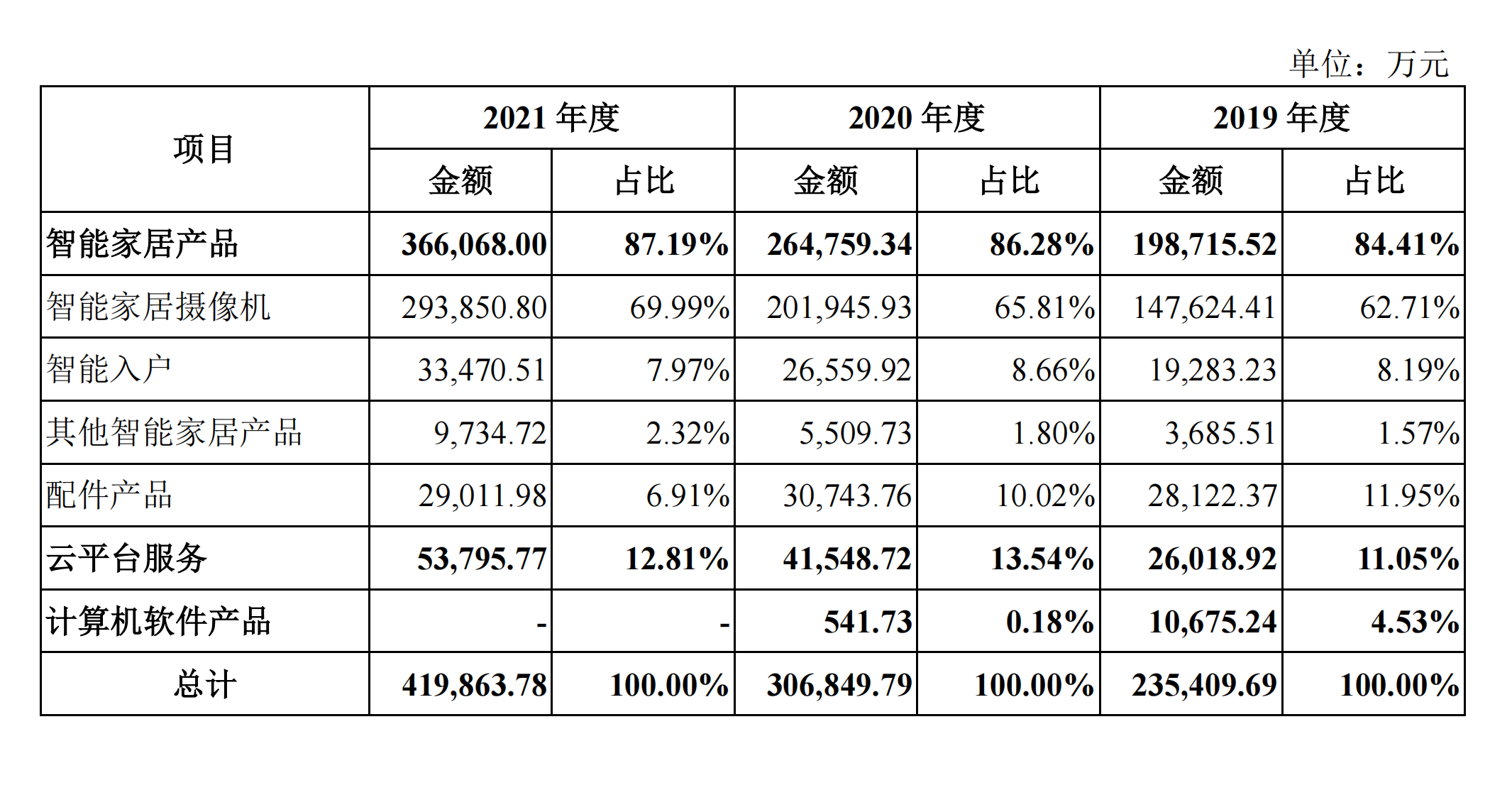

但是,從近期的營收結構來看,螢石網絡的路徑比起預設的還是出現了少許偏差,大生態還尚未全面開花。根據招股書,2021年螢石網絡絕大部分的營收來自智能家居攝像機業務,達29.39億元,佔總營收的比重為69.99%。其次再到雲平台服務,營收5.38億元,佔比12.81%。

再者,通過對接入設備情況分析,在螢石物聯雲平台接入的1.59億設備中,其中視頻類就有1.3億台,佔比高達81.76%。也就意味着,當前,螢石物聯雲平台大多服務於智能家居攝像機產品,其餘的品類接入量並不高,整個生態佈局還比較單一,亟待拓展。

與此同時,四類特色產品之中,智能家居攝像頭得益於長期的技術積累與沉澱,在市場上一騎絕塵。根據招股書披露,2021年螢石網絡的智能家居攝像機出貨量約為1800萬台,佔全球市場份額約18%,保持着非常顯著的領先優勢。而其他三類卻遲遲沒有“跑”出來,只有智能入户稍有起色,營收3.35億元,佔比7.97%。

如今,螢石網絡正在構建以智能家居+雲平台兩大業務為核心的雙主業發展模式。就營收結構和整體市場現狀來看,螢石網絡的雙主業尚未達到理想狀態,基礎打底的雲平台亟待崛起,智能家居體系之中雖有智能家居攝像機撐着,但發展的空間終究是窄了些,仍需繼續擴展智能品類,打造出一個相對完整的產品矩陣。

大生態、全品類、雲交互、硬技術、高品控等等影響着各大智能家居品牌競爭的能力,對於螢石網絡來説都是需要不斷補齊的。而在這個過程中,螢石網絡需要做的是以更獨立更進取的姿態去面臨更激烈的市場競爭。

**螢石網絡的未來:**做強雲平台、做大雲生態

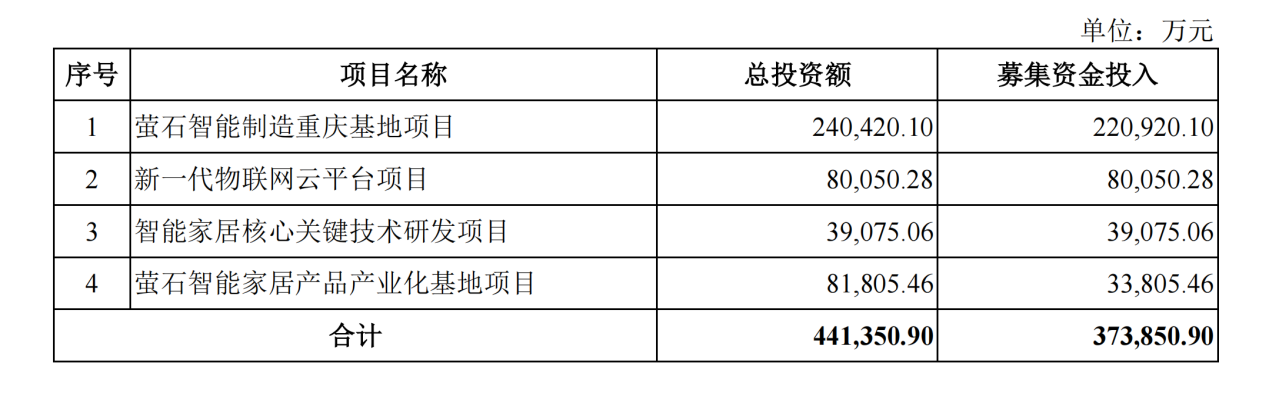

根據招股書,通過本輪上市, 螢石網絡計劃募資37.39億元。其中,22億元用於螢石智能製造重慶基地項目,8億元用於新一代物聯網雲平台項目,3.9億元用於智能家居核心關鍵技術研發項目,3.38億元用於螢石智能家居產品產業化基地項目。

從生產到雲端,再到核心技術,螢石網絡的成長計劃還是比較徹底且全面的。接下來就看這個新晉品牌是否真的能如期實現發展規劃了。

日前,螢石網絡召開2022 ECDC 螢石雲開發者大會,重點強化了螢石雲服務平台的各項能力,並全新發布了一項新服務——ERTC螢石實時音視頻。

從這次的開發者大會來看,螢石網絡想要儘快把雲服務平台給扶起來的思路還是比較清晰和嚴謹的——以音視頻能力為核心,螢石網絡試圖延伸過去在攝像頭產品上積累的技術優勢,以更開放的姿態拉攏各大產業夥伴,進一步做強、做大自家的雲服務生態。

這樣的嘗試還是比較符合螢石的節奏的。事實上,螢石網絡最為市場稱道的一點就是它的發展節奏——在同行都面臨虧損問題的時候,螢石網絡仍能保持着不錯的盈利能力,始終處於一個不急不躁的狀態,這是比較難得的。

根據招股書,2019-2021年,螢石網絡分別營收23.64億元、30.79億元、42.38億元,同期歸母淨利潤分別為2.11億元、3.26億元、4.51億元,整體保持着不錯的商業造血能力。其中,螢石網絡的主營業務毛利率也基本能保持在33%以上,對比小米2021年IoT與生活消費產品13.1%的毛利率來看,還是處於一個相對較高的水平。

這樣的盈利能力對於一個獨立品牌來説是比較加分的。對於螢石網絡而言,保持好節奏非常關鍵,依託單品類的突出表現來把整個品牌和雲服務平台給扶起來,進而在生產端和技術端加緊佈局和打磨,在未來將可以繼續依託高質量在競爭激烈的智能家居市場上繼續佔有一席之地。

總的來説,螢石網絡在智能家居領域上的路徑有點像綠米和塗鴉智能的結合,一方面用智能產品打出品牌影響力,在用户心目中建立起初步的品牌認知,另一方面則是用雲平台服務打造開發者生態,通過生態夥伴的接入來開拓服務邊界。

但,當前的問題在於螢石網絡除了智能家居攝像機之外的智能單品以及雲平台服務都不算是業內頂尖,短期內很難在市場上突圍。而類似的模式也都在被同行復刻和採用,不管是產品還是雲平台都在面臨着大浪淘沙的競爭態勢,留給螢石網絡的空間並不多了。

**寫在最後:**難當「孤勇者」

螢石網絡的商業化進程是一門從小而精逐漸變成大而全的智能家居生意,這裏既有行業增長帶來的驅動,也有品牌發展選擇的導向,最終促使着螢石網絡從一個業務板塊成長為一個獨立品牌。

當螢石的LOGO被放置在海康威視新總部大樓的另一側,或許螢石的地位和成長目標就已經向外界表明了。

而從現實角度來説,螢石網絡目前對物聯網雲平台的重視程度愈發高漲,這種基於生態發展起來的產業模式在未來會不斷形成以螢石為核心的生態網絡,使得螢石業務的拓展必要要有一部分建立在生態夥伴的協同之上。

從初期依賴海康威視到未來依賴生態夥伴,螢石網絡難當「孤勇者」。

相比於前者,後者的情況屬於螢石網絡的主動選擇,依賴生態夥伴會使得這個新鋭品牌走得更遠吧。

更有甚者,不做「孤勇者」,能以獨立的品牌姿態真正的拉起一支生態夥伴隊伍,才是螢石未來的發展之道。

*本文圖片均來源於網絡

此內容為【智能相對論】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

•AI產業新媒體;

•澎湃新聞科技榜單月度top5;

•文章長期“霸佔”鈦媒體熱門文章排行榜TOP10;

•著有《人工智能 十萬個為什麼》

•【重點關注領域】智能家電(含白電、黑電、智能手機、無人機等AIoT設備)、智能駕駛、AI+醫療、機器人、物聯網、AI+金融、AI+教育、AR/VR、雲計算、開發者以及背後的芯片、算法等。