該輪到騰訊音樂、網易雲音樂漲價了?_風聞

音乐先声-音乐先声官方账号-解读音乐产业,见证黄金年代。2022-07-27 00:03

作者 | 範志輝

最近,有兩件事挺有意思。

其一,是Netflix在2022年第二季度流失了近100 萬用户付費用户,雖然並沒有之前市場預測的200萬那麼糟糕,但確實是歷史上付費用户的最大季度環比下降。但得益於Netflix的ARM(Average Revenue Per Membership,每會員平均收入)同比增長7%,按固定匯率計算,本季度營收增長13%。

其二,優酷繼愛奇藝、騰訊視頻的步伐宣佈漲價後,近日投屏試看6分鐘後,需在開通優酷VIP會員的基礎上,升級含電視投屏權益的酷喵會員。這也意味着,要想實現投屏自由,用户的年度會員費要比普通VIP多花110元。

不難看出,在國內外長視頻平台都面臨營收困境的形勢下,漲價成為了各大平台的共同選擇。

無獨有偶,亞馬遜從5月5日起在美國、英國、加拿大等多個市場提高Amazon Music Unlimited個人計劃和單設備計劃兩個主要套餐的價格,漲價1美元(或對應當地貨幣單位);6月,Apple Music也自2015年以來首次漲價,將其學生訂閲計劃上調1美元(或對應當地貨幣單位)。

我們不防大膽預言一下,騰訊音樂、網易雲音樂等國內音樂平台是不是也要跟進漲價了?而漲價後,是否會打擊用户的付費意願,進而影響付費收入規模?這些都是我們好奇的。

“Spotify們”的漲價試驗

一般來説,目前音樂行業的收入來源為廣告收入和付費收入。其中,廣告收入依賴於用户規模,平台將用户流量打包賣給品牌主,獲得廣告費;而付費收入依賴於付費規模和ARPPU(Average Revenue Per Paying User,每付費用户平均收益),也就是用户直接為內容買單。

隨着全球移動互聯網的用户紅利殆盡,無論是Spotify還是QQ音樂、酷狗音樂、酷我音樂、網易雲音樂,各家的月活規模基本穩定,在現行有限的廣告變現模式和付費規模短期無法快速增長的背景下,提高ARPPU,也就是漲價,對於刺激營收的效果是最有效的。

這麼簡單的道理,平台自然也懂,也確實有過一些小範圍的漲價試驗。

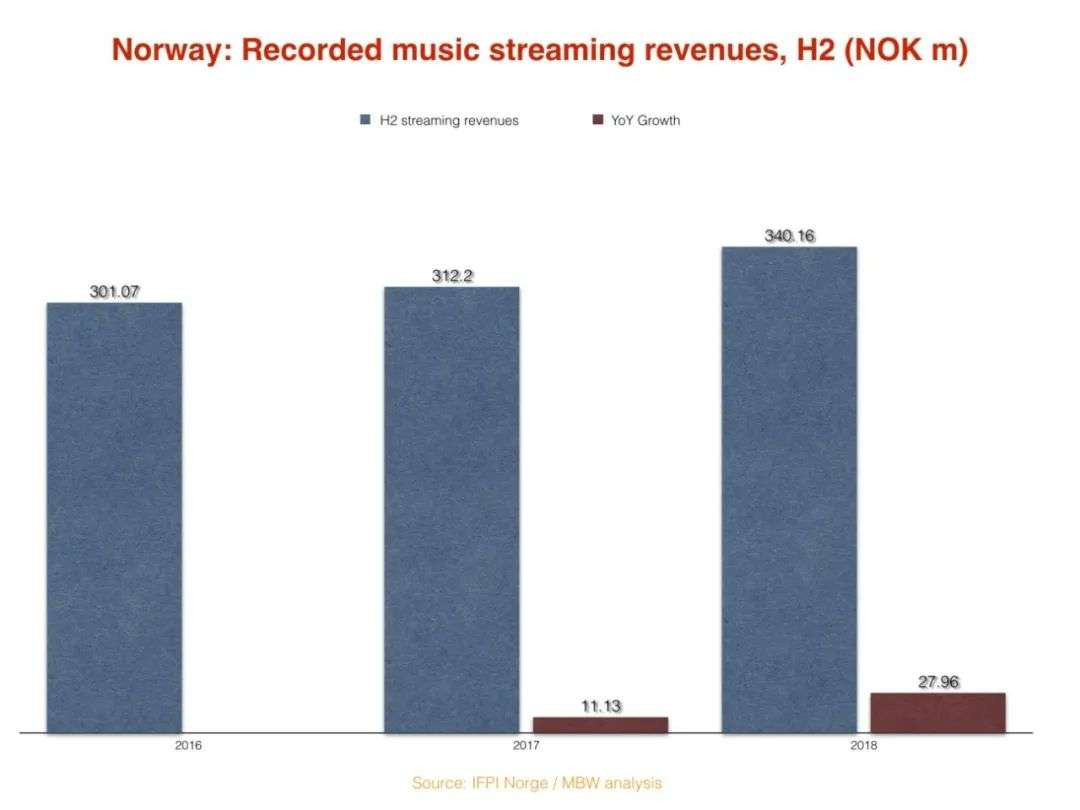

早在2017年7月,Spotify就在挪威開始測試漲價,提高了Premium、Family 和Student 等套餐的訂閲價格,比如Premium訂閲費用從之前的99挪威克朗/月上漲為109 挪威克朗/月,相當於 12.12 美元,漲幅10%。

事實證明,Spotify的漲價對挪威流媒體音樂市場的增長負面影響為零,這也為流媒體用户飽和正在成為行業增長障礙的市場帶來了迫切的商業提振信號。

2021年4 月,在前兩個季度的30 多個市場漲價後,Spotify在包括英國等多個歐洲地區和美國市場在內的12 個市場上調了三個訂閲套餐(Duo、Family和 Student)的訂閲價格。也就是説,在 2020 年第二季度末到 2021 年第二季度末的 12 個月內, Spotify 在超過 42 個市場中至少提高了一項計劃價格。

而如前所述,Amazon Music和Apple Music在今年也先後提高了訂閲費用的價格,且亞馬遜的數據目前也顯示並未對其用户增長造成傷害。

回到國內市場,其實也推出了類似漲價的訂閲計劃。比如今年2月,QQ音樂就推出了包含豪華綠鑽、聽書會員、全民 K 歌,以及會員曲庫、數字專輯、線上演出等總計 50+ 項權益的“超級會員”,包月 40 元、包年 348 元,相比18元的豪華綠鑽自然是貴不少,其實也可以看做是漲價的鋪墊。

所以,其實漲價一直都在悄咪咪嘗試,只是更多偏向隨風潛入夜的形式。

音樂平台漲價的時機到了嗎?

音樂流媒體要漲價,其實不只是內外交困,對於版權方來説甚至有點眾望所歸的意思。

首先,音樂平台版權成本高已經是業內公認的事,尤其是在付費率不足的情況下,除了TME處於盈利,全球音樂流媒體都是一片哀嚎,處於常年虧損的狀態。

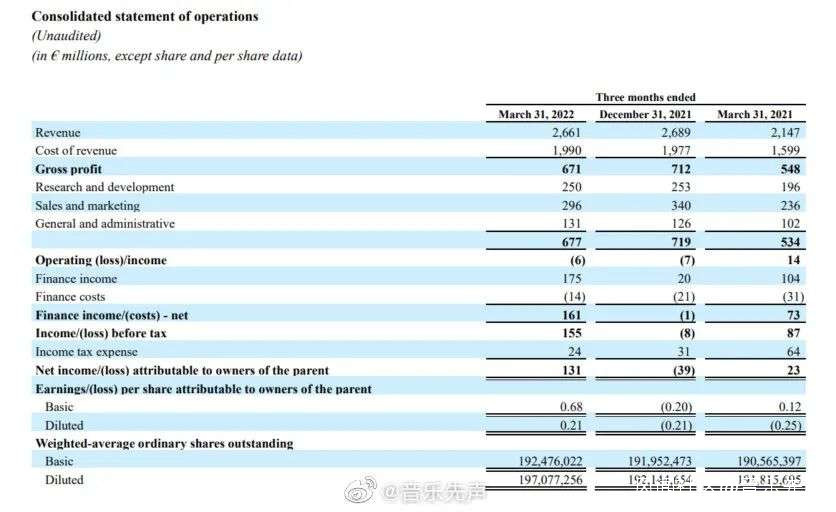

以行業模範Spotify為例。2022年第一季度財報顯示。Spotify的收入為26.61億歐元,其中付費訂閲收入為23.79億歐元,同比增長23%;廣告支持收入為2.82億歐元,同比增長31%。從用户數據看,全球總月活4.22億,其中付費用户數量環比增長200萬,增至1.82億,付費率超過43%,位居全球第一。

但運營情況仍不如人意,Spotify今年一季度的運營虧損 600 萬歐元,而上一季度的運營虧損為700萬歐元。 重要原因,就在於內容成本高企,比如Spotify的內容成本高達19.90億歐元,在總營收的佔比超過74.78%,這也讓Spotify在十餘年的絕大多數時間都是虧損狀態。

另一方面,為了刺激用户增長,音樂平台也會通過促銷、電信捆綁、打折的家庭/學生計劃的方式拉新;考慮到匯率不同,當產品登陸新市場後,不可避免地會拉低訂閲價格等。

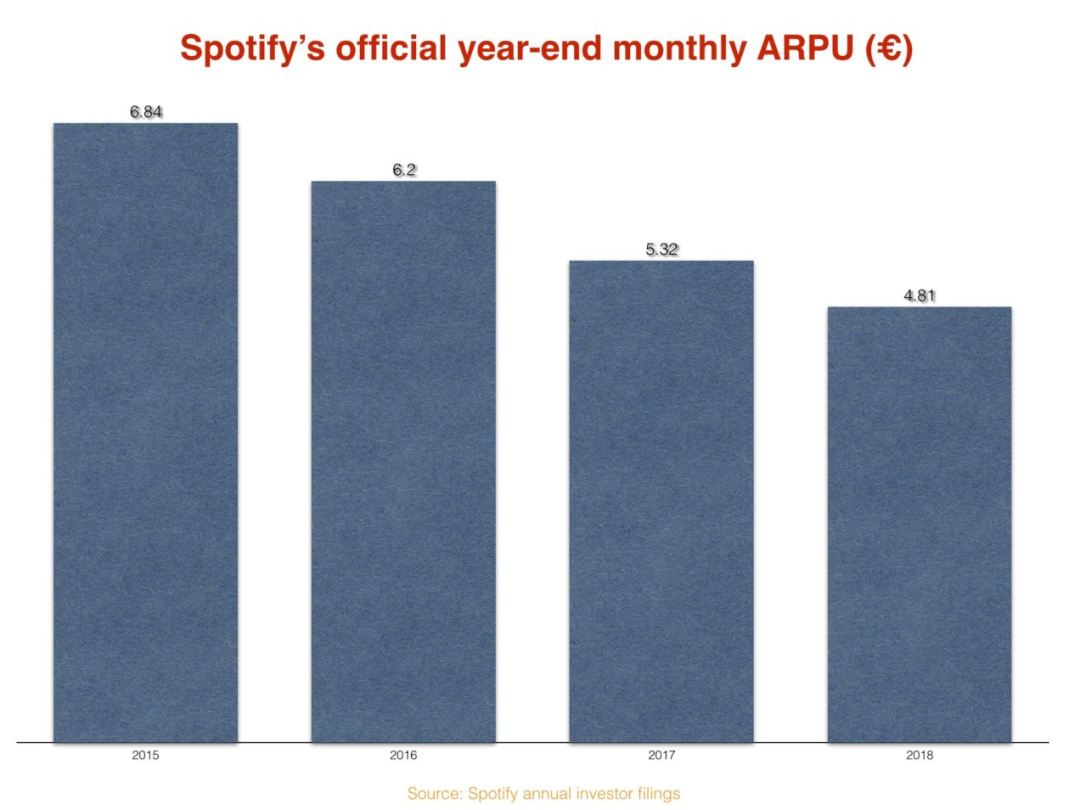

綜合影響下,這也導致音樂平台的ARPU(每位用户平均收入)持續下降。數據顯示,過去幾年,Spotify 的ARPU持續下降,從2015年的 6.84歐元降至 2021 年的 4.29 歐元,跌了37.28%。

還有就是通貨膨脹因素。自2011年推出以來,Spotify個人用户的訂閲費用就是9.99美元/月。**考慮到通貨膨脹,Spotify如今同樣價格的訂閲費用實際上只值 8.09 美元,跌了將近1美元,跌幅達19.02%。**反觀Netflix在美國的標準會員費從2014年的7.99美元/月漲到了2021年15.49美元/月,漲幅高達近93.87%。

很明顯,要想開源節流,除了尋求其他增長曲線,降本增效最有效、最直觀的就是漲價。

在2020 年第四季度的分析師電話會議上,Spotify CEO Daniel Ek告訴投資者,Spotify保持增長“有三條腿”,“第一,改進我們的產品主張;第二,拓展新市場;第三,提高價格。”也就是説,價格上漲將成為Spotify未來增長戰略的一部分。

而對於音樂流媒體的訂閲費用是否應該上漲,版權方們似乎期待已久。

索尼音樂董事長Rob Stringer認為,在成熟市場,流媒體業務能夠承受價格上漲;華納音樂首席財務官Eric Levin則表示,“我們支持將價格作為流媒體經濟表現的機會”。

作為環球音樂股東,Pershing Square 的合夥人 Ryan Israel告訴 其投資者:“**音樂流媒體的獨特之處之一,是我們認為它是你能找到的成本最低、價值高的娛樂形式。**因此,音樂流媒體的每小時成本非常便宜,你向 Spotify、Apple Music或Amazon Music支付的總月度訂閲費用相對於許多其他娛樂形式而言非常低。”

他還補充道:“鑑於更廣泛的經濟中的通貨膨脹率正以高個位數的速度運行,我們認為音樂流媒體平台很可能在未來決定提高一些定價。”

去年巴黎上市的數字音樂公司Believe CEO Denis Ladegaillerie也表示,他完全相信Spotify 等公司會在正確的時間做出正確的決定,“我們與音樂流媒體平台的所有交易都基於收入分成,最大化其用户羣的價值符合平台的利益。”

或許有人擔心,漲價可能會趕走用户,但Spotify、Amazon Music、Netflix乃至愛奇藝、騰訊視頻的現實經驗都表明,只有有好的內容和服務,用户並不會流失。

Spotify首席財務官Paul Vogel 在去年第一季度財報電話會議上討論了Spotify 在 30 多個市場的價格上漲的影響,“我們對迄今為止在提價方面取得的成就感到滿意。當查看總增加和流失時,我們發現對其中任何一個指標的影響都非常小。”

換句話,Spotify並沒有發現有用户訂閲取消或新訂閲用户增長放緩的情況,隨着流媒體經濟的成熟,這將是後續音樂平台漲價的底氣。

如何看待音樂平台漲價?

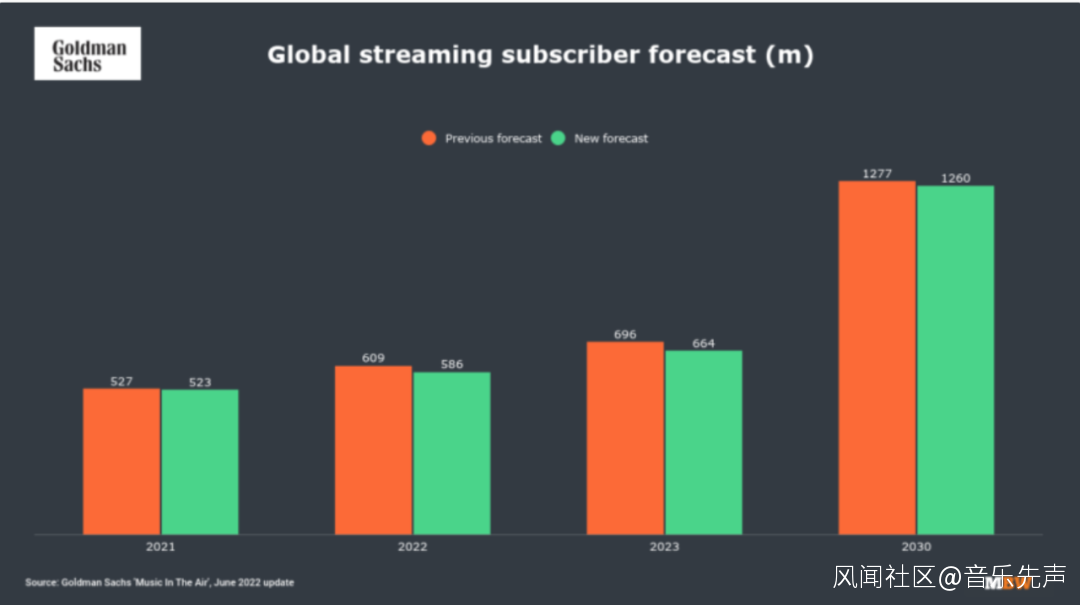

近期,高盛發佈了最新的行業報告《Music In The Air》。報告中提到,預計到2030 年,流入錄製音樂產業(唱片公司、發行商和藝術家)的年度全球貿易收入將增長到532 億美元,相比此前預測的457億美元增加了75 億美元。

其中原因,在於高盛提高了關於音樂流媒體ARPU(每用户平均收入)預測。部分原因是 2021 年Spotify等公司的ARPU下降趨於穩定,部分原因是音樂流媒體平台未來價格可能上漲。

高盛此前認為,2030年,全球年度音樂用户 ARPU 將達到每年42.8美元,它現在已將這個數字提高到45.8 美元。每年 3 美元的增長聽起來可能不算多,但別忘了,這個預測的基數是全球預計12.6 億付費音樂用户。

Benchmark分析師 Mark Zgutowicz 詢問Spotify CEO Daniel Ek,“為什麼Spotify還不全面漲價?尤其是在你的發達市場,沒有人會因為一兩美元的漲幅而離開 Spotify 去尋求其他服務。”

Daniel Ek 回應説:“目前,Spotify 的性價比非常高,這也讓我們有機會隨着時間的推移,通過價格上漲提高ARPU。我們認為這種模式具有定價能力,而且Spotify帶來的東西越多(播客、有聲書、直播等),我們為用户帶來的價值就越大,這當然應該意味着,我們有更多的機會提高價格。這絕對是我們戰略的一部分。”

當然,最終決定平台價值的是內容體驗,隨着多元化的內容服務,除了推出不同的定價機制,還可以推出不同的付費內容。 比如Spotify計劃推出的菜單式購買,以及QQ音樂推出的超級會員、超級訂閲,都是基於不同用户需求的會員服務。

考慮到通貨膨脹、利率上升、能源價格宏觀經濟趨勢,有可能或多或少會影響內容平台漲價的時機,但圍繞不同市場的定價和定價機制進行迭代,或許是大勢所趨。

那麼,今年會輪到QQ音樂、網易雲音樂們漲價?