電動車智能化隨風起,汽車MCU芯片超預期_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号2022-07-27 17:00

汽********車電子控制單元核心部件,

車載 MCU 芯片供給********緊張持續超預期

MCU 芯片是汽車電子控制單元核心運算部件

**MCU 為芯片級計算機,是汽車電子控制單元核心運算部件。**ECU(Electronic Control Unit)電子控制單元,又稱“行車電腦”、“車載電腦”等,是汽車的專用微機控制器。其中,車載 MCU 芯片是汽車電子控制單元(ECU)的核心部件,是汽車 ECU 的運算大腦。

MCU(Microcontroller Unit)即微控制器,又稱微控制單元或單片機,它是一類輕量化的計算芯片,是把微處理器的頻率和規格適當縮減,並將內存、閃存、計數器、A/D 轉換、串口等集成到單一芯片上,形成的芯片級計算機。因其高性能、低功耗、可編程、靈活性,通過將其應用在不同產品裏,從而實現對產品的運算和控制,所以在消費電子、醫療電子、工業控制、汽車電子和通信等領域具有廣泛應用。在汽車應用領域,車規MCU 芯片主要負責各種信息的運算處理,用於車身控制、駕駛控制、發動機控制、信息娛樂、自動駕駛和輔助駕駛等領域,具有提高車輛的動力性、安全性和經濟性等作用。

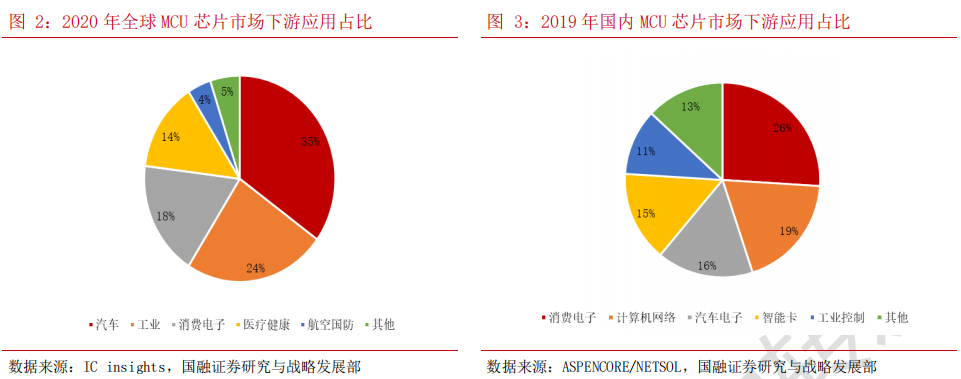

**汽車是 MCU 芯片下游最大的應用市場,而國內 MCU 芯片市場下游應用略有不同,主要以消費電子為主。**從 MCU 芯片市場下游應用佔比來看,國內和海外MCU 芯片市場下游應用佔比略有差異。全球來看,汽車電子是 MCU 芯片產品應用佔比最高的領域,市場佔比高達 35%。其次是工業和消費電子領域,市場佔比分別為 24%、18%。對比來看,由於國內經濟和產品結構與海外略有不同,從而導致國內 MCU 芯片市場下游以消費電子為主,在國內 MCU 芯片市場中佔比達到 26%,而汽車電子和工業控制領域佔比則相對較低,在國內 MCU 芯片市場中佔比分別為 16%/11%。

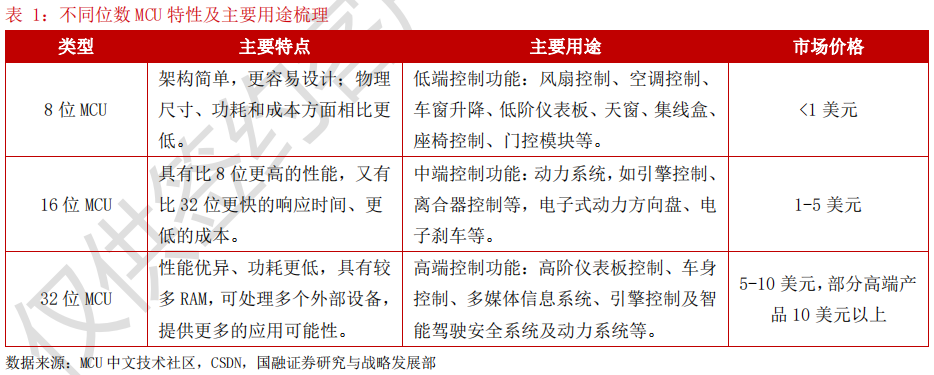

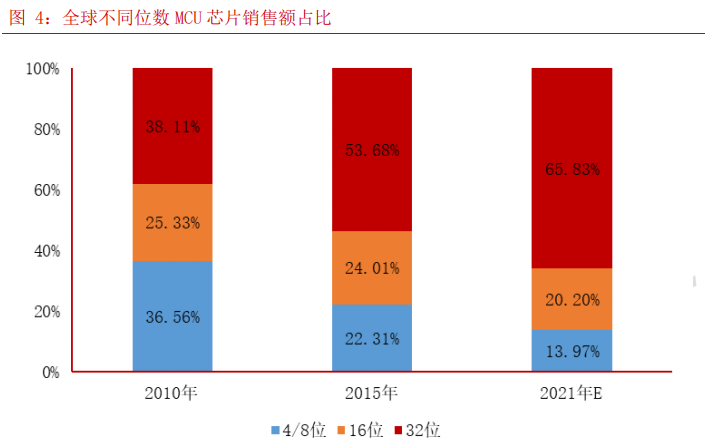

**汽車 MCU 芯片包括 8/16/32 三種,其中 32 位 MCU 芯片單價最高,佔比提高將帶動行業整體 ASP 提升。**汽車用 MCU 主要包含 8 位、16 位和 32 位三種。其中,8 位 MCU 芯片架構簡單,更容易設計,物理尺寸、功耗和成本方面相比更低,一般單價小於 1 美元,相對比較便宜,主要應用於車體的各個子系統,包括風扇控制、空調控制、車窗升降、低階儀表板、集線盒、座椅控制、門控模塊等控制功能。16 位 MCU 芯片價格和性能均介於 8 位和 32 位 MCU 芯片之間,單價一般在 1-5 美元之間,主要用於中端的底盤和低端發動機控制,如制動、轉向、懸架、剎車等。32 位 MCU 芯片性能優異、功耗也更低,但價格相對較高,單價一般在 5-10 美元,部分高端產品可達 10 美元以上,所以主要用於高端的發動機和車身控制領域,如高端儀表盤、高端發動機、多媒體信息系統、安全系統等。

從不同位數 MCU 規模佔比來看,目前,全球 MCU 芯片產品以 32 位為主,銷售額佔比已經從 2010 年的 38.11%提升至 2015 年的 53.68%,進而達到 2021年的 65.83%,未來隨着汽車智能化和電動化發展,汽車電子電控功能將日趨複雜,疊加電子電氣架構集中化的趨勢,車載 MCU 中 32 位佔比有望進一步提高,從而帶動行業整體 ASP 提升。

汽車 MCU 芯片供需錯配,行業緊缺持續超預期

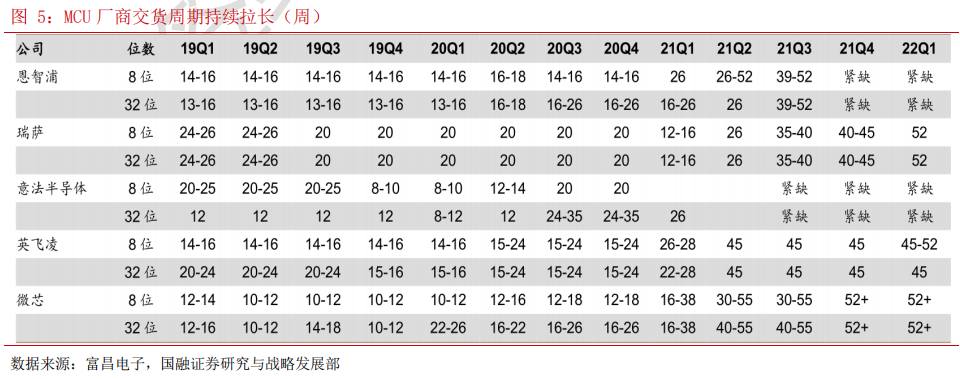

**部分汽車 MCU 芯片產品交期部分已達 40-50 周,緊缺程度持續超預期。**汽車 MCU 芯片本輪短缺開始於 2020 年,已造成海內外大量整車廠減產,包括大眾、通用、福特、本田、豐田等一線廠商均出現了不同程度的減產甚至停產。

根據 AFS 統計,2021 年,由於芯片短缺,全球汽車市場累計減產量約為 1020萬輛。其中,亞洲車廠受到的影響最大,中國減產近兩百萬輛,亞洲其他地區減產也達 174 萬輛。目前來看,雖然全球汽車 MCU 芯片短缺自 2021Q3 開始有所緩解,但當前市場供給仍舊十分緊張,且供給緊張的程度持續超出市場預期。

目前,全球主要 MCU 廠商產品交期居高不下,甚至出現交期繼續延長的情況,部分廠商 32 位 MCU 產品交期已經達到了 50 周以上甚至無貨,較 2019 年交期普遍延長 2-3 倍時間。

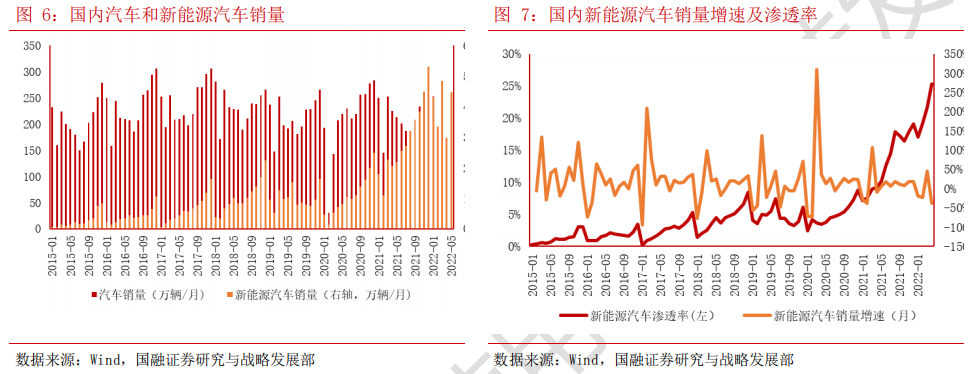

**汽車廠商對終端需求誤判導致供需矛盾凸顯。**疫情之前,國內汽車銷量即已步入調整週期,市場需求相對低迷,所以整車廠和 Tier1 廠商均比較謹慎保守,尤其是疫情發生後,部分廠商甚至出現了砍單行為,造成行業芯片庫存偏低。但隨着 2020 年二季度國內疫情緩和,在新能源汽車政策刺激下,新能源汽車銷售快速恢復,但芯片廠商新增晶圓代工訂單交貨週期一般至少 1-2 個季度,行業供給開始緊張,“缺芯”矛盾開始凸顯。截至 2022 年 3 月以來,國內新能源汽車滲透率已超 20%,增長速度超出市場預期,對上游芯片需求構成較強支撐。

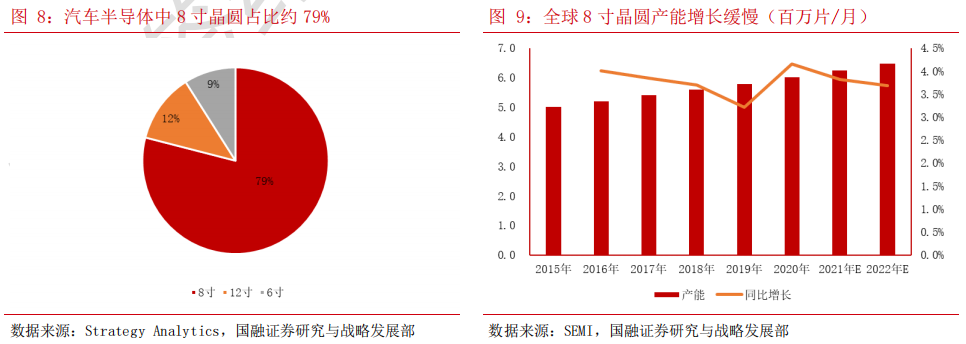

**車規 MCU 芯片以 8 英寸晶圓為主,且晶圓廠擴產意願不足。**車載芯片佔全球半導體市場總銷售額約 10%,整體佔比不高,但相較於消費電子用芯片而言,車載芯片毛利率相對較低,且技術要求嚴格,產能易受到消費電子需求擠壓,且晶圓廠擴產意願不足。目前,汽車半導體中 8 寸晶圓佔比約 79%,且全球市場近 70%汽車 MCU 芯片均是由台積電生產,代工格局集中度較高。但從晶圓廠未來資本開支用途來看,主要用於 12 英寸晶圓廠擴產,8 英寸晶圓擴產意願不足,產能增長緩慢。

智能化和電動化提升單車用量,

車用 MCU 市場規模將超百億美元

智能化和電動化提升車規 MCU 芯片需求,單車搭載量可達上百顆

**汽車智能化和電動化提升 MCU 芯片單車用量需求,單車搭載用量可達幾十至上百顆。**由於汽車所有電子電控均需用到電子控制單元(ECU),而每個 ECU中至少需要一顆 MCU 作為核心控制芯片,所以 MCU 芯片在汽車中必不可少。目前,汽車上每個 ECU 單元都會負責一個單獨的功能,但未來汽車分佈式架構將逐漸向集中式架構及域控制器的方向過渡,單車 ECU 用量可能會有所減少,但出於安全冗餘的考慮,ECU 融合並不會帶來車身及底盤相關 MCU 數量的大幅降低,以便當主 MCU 故障時,另一顆 MCU 可以用作故障診斷與糾錯,未來 MCU 單車用量或將相對平穩。

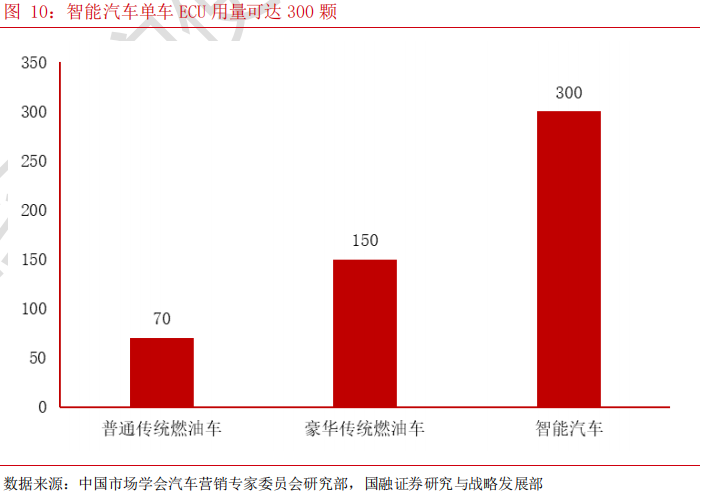

從單車需求數量方面看,根據中國市場學會汽車營銷專家委員會研究部數據,普通傳統燃油汽車平均單車搭載 ECU 數量為 70 顆,豪華傳統燃油汽車因為對座椅、中控娛樂、車身穩定與安全等性能要求更高,單車搭載 ECU 數量可達 150 顆,而智能汽車由於自動駕駛和輔助駕駛新增的軟硬件需求,平均單車搭載 ECU 數量能夠達到 300 顆。

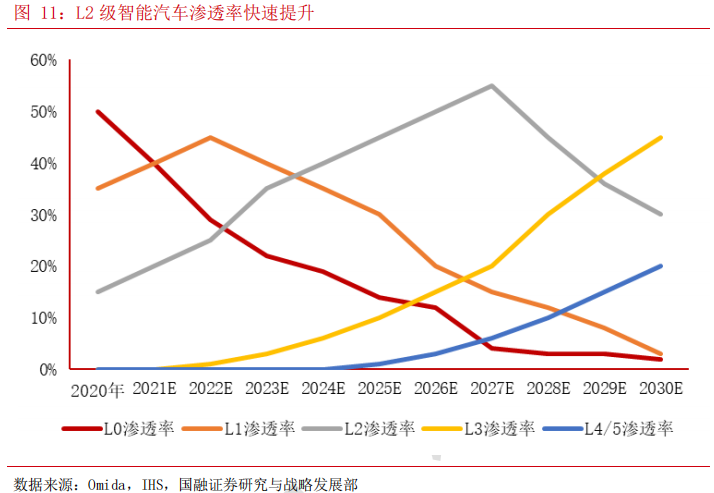

**L2 級智能汽車是當前汽車智能化的主力,行業滲透率進入快速提升階段,2022 年有望成為智能汽車落地大年。**目前智能汽車普遍能夠滿足 L2 級智能駕駛要求,行業滲透率已達 15%,預計 2025 年將快速提升至 45%,2027 年有望達到 55%。同時,主流車企開始推出初步具備 L3 級智能駕駛功能的車型,如小鵬、長安、上汽等相關車廠的 L3 級別車型開始逐步量產,預計 2022-2025 年將是 L3 級智能汽車落地的大年,行業滲透率也有望從 2021 年的 1%快速提升至 2025 年的 10%。

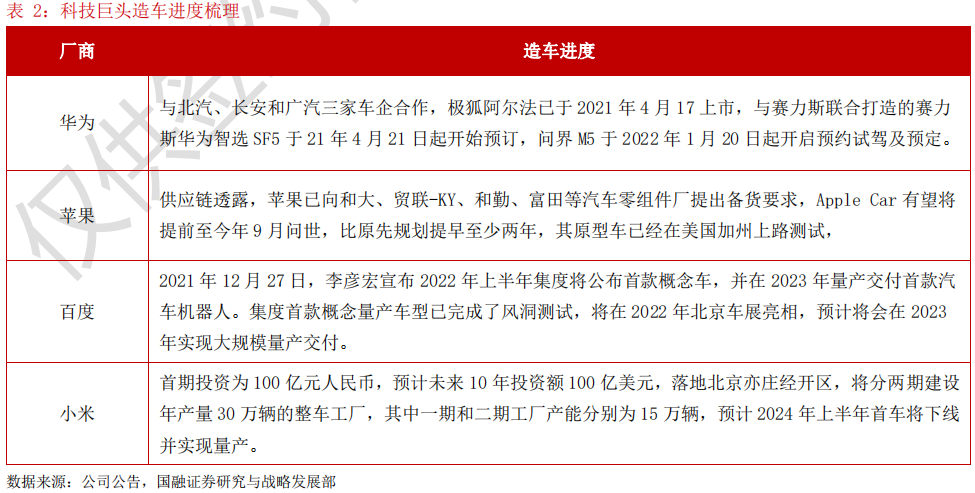

科技巨頭加入造車行列,不斷提升汽車智能化水平,產品已經到了落地的關鍵時間節點。目前,華為、蘋果、小米、百度等科技巨頭均紛紛入局智能汽車行列,憑藉在科技方面的優勢重點發力自動駕駛、智能電動以及智能座艙領域,且在智能汽車方面較傳統車企更為激進。

目前,科技巨頭在智能汽車領域的佈局逐步進入落地的關鍵時間節點。其中,華為極狐阿爾法已經宣佈量產,蘋果 Apple Car 最快將於明年 9 月發佈,百度也在 Create 2021 上宣佈將於 2022年上半年發佈首款概念車,小米汽車落地北京經開區,預計將於 2024 年量產,科技巨頭智能汽車開始落地將極大加速汽車智能化的行業發展進程。

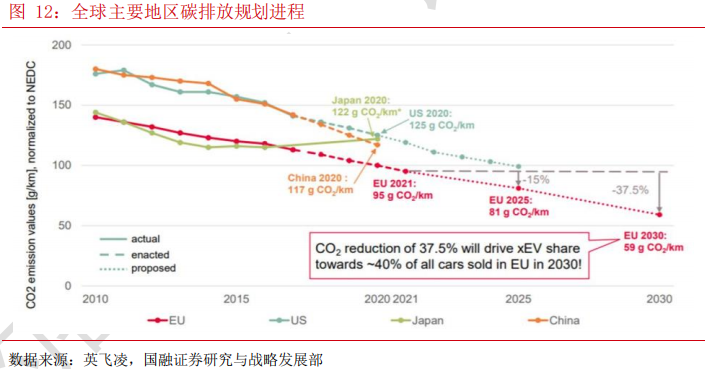

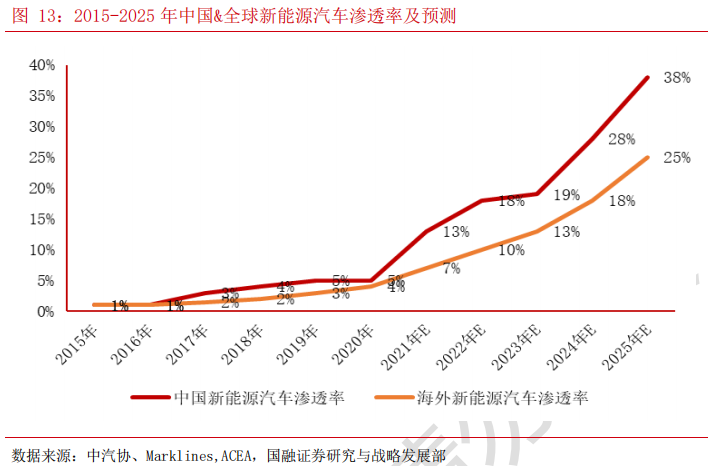

**全球主要國家均出台燃油車禁售時間表,政策驅動下,新能源汽車滲透率快速提升。**目前,全球碳排放量最低的地區為歐洲,根據歐盟 ACEA 汽車温室氣體排放協議規定,到 2030 年前汽車二氧化碳排放量需要低於每公里 59 克,排放量需要減少 37.5%。目前,歐洲多國已經將全面禁售燃油汽車提上日程,其中,英國將在 2040 年左右實現新車、貨車零排放,法國將在 2040 年後把銷售燃油車列為違法行為,在一系列政策刺激下,預計到 2030 年,歐盟新能源汽車滲透率將達到 40%。

國內方面,中汽協在發佈的《新能源汽車產業發展規劃》報告中指出,至 2025 年,我國新能源汽車佔新車總銷量佔比將達到 20%,但是從目前國內的新能源汽車發展進程來看,大幅超出市場預期,一方面,2021 年國內新能源汽車滲透率已經達到了 13%,而 2022 年 5 月份國內新能源車零售滲透率更是達到 24.01%,較 2021 年 5 月 10.22%的滲透率提升 13.79 個百分點。另一方面,國產汽車廠商比亞迪已於 3 月起停產燃油車,在國內新能源汽車產業歷史上將是一個標誌性事件,表明國內新能源汽車技術和產業發展已經逐漸進入成熟階段,且已具備國際競爭力,未來國內新能源汽車產業發展可期。

在國家“碳達峯”、“碳中和”戰略下,行業政策支持持續加碼,新能源汽車滲透率快速提升。預計至 2025 年,國內新能源汽車滲透率將從 2020 年的 5%提升至 2025 年的 38%,海外新能源汽車滲透率將從 2020 年的 3%提升至 2025年的 25%,由此將大幅提升車用 MCU 芯片市場需求,行業驅動因素也將由漲價驅動轉向需求驅動,未來行業景氣度持續性有保障。

汽車銷量邊際回暖,車用 MCU 市場規模將超百億美元

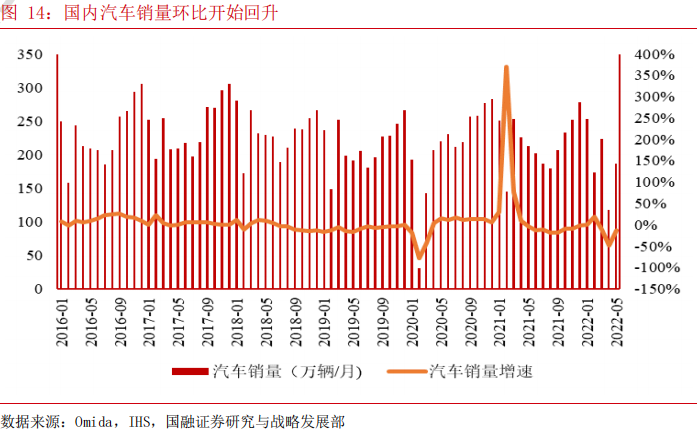

**國內疫情緩和,汽車銷量開始逐漸回暖。**根據中汽協數據,自 2021 年 10月份以來,汽車缺芯局面已經開始緩解,自 2021Q4 起國內汽車銷量環比逐漸提升,從 2021 年 9 月份的 206.71 萬輛提升至 2021 年 12 月的 278.59 萬輛。進入 2022 年,1-2 月份仍保持良好的恢復狀態,同比增速已經開始轉正,較2021 年同期分別增長 1.10%、19.42%。但 3 月份以來,由於國內疫情再次反覆,對汽車銷量造成了極大影響,3-4 月份均出現了大幅下滑。5 月份國內疫情開 始緩和,國內汽車銷量環比已經回暖,較 4 月份環比提升 57.67%。其中,新能源汽車銷量同比增速已經轉正,5 月份實現銷量 44.70 萬輛,同比增長 49.56%,行業滲透率已達 24.01%。此外,根據中汽協預測,預計 2022 年中國汽車總銷量將達 2750 萬輛,同比增長 5.4%,其中新能源汽車銷量為 500 萬輛,同比增長 47%,汽車銷量增長和新能源車滲透率提升將極大提升車用 MCU 芯片需求。

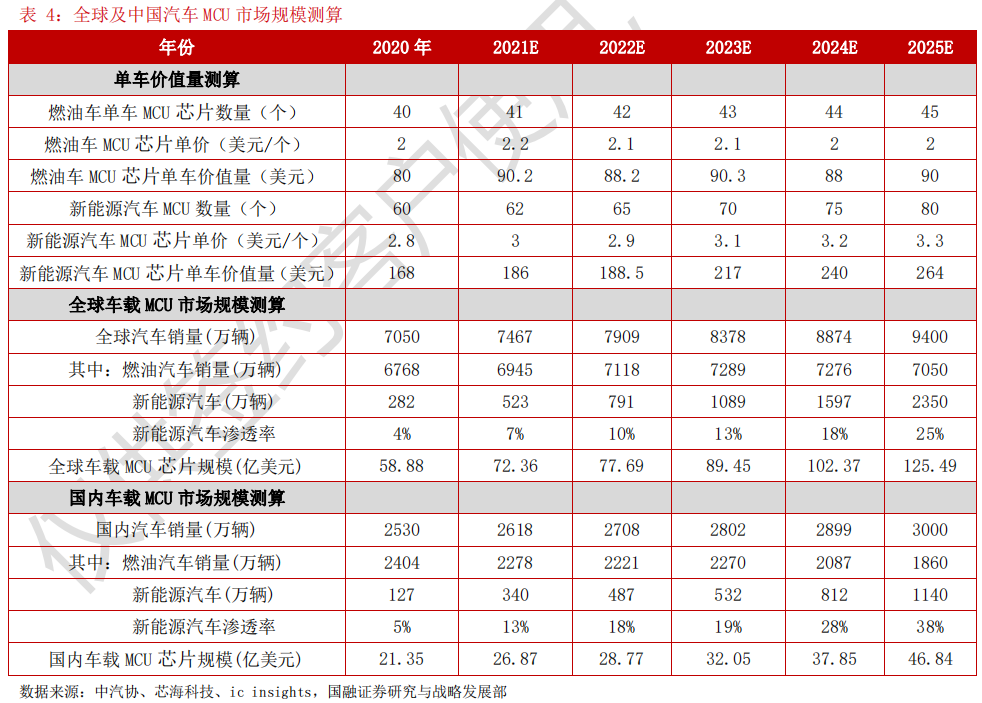

受市場供需緊張緊張,車載 MCU 芯片價格持續高企,預計後續將有所回落,並逐漸企穩,為測算國內和全球汽車 MCU 市場規模,故作出以下假設:

2021-2025 年,燃油車單車平均所需 MCU 芯片數量分別為 41 個、42 個、43 個、44 個、45 個;新能源汽車單車平均所需 MCU 芯片數量分別為 62 個、65個、70 個、75 個、80 個。

2021-2025 年,燃油車用 MCU 芯片平均單價分別為 2.2 美元、2.1 美元、2.1 美元、2.0 美元、2.0 美元;新能源汽車用 MCU 芯片平均單價分別為 3.0 美元、2.9 美元、3.1 美元、3.2 美元、3.3 美元。

2021-2025 年,在全球市場,新能源汽車滲透率分別為 7%、10%、13%、18%、25%;在國內市場,新能源汽車滲透率分別為 13%、18%、19%28%、38%。

根據以上假設,由此可以測算出:2021-2025 年,全球車載 MCU 芯片規模將從 2020 年的 58.8 億美元提升至 2025 年的 125.49 億美元,五年複合增速為 16.34%。2021-2025 年,國內車載 MCU 芯片規模將從 2020 年的 26.87 億美元提升至 2025 年 46.84 億美元,五年複合增速為 17.01%。

車規 MCU 芯片認證壁壘高,

國產廠商已實現量產****突破

車規 MCU 芯片行業壁壘高,海外巨頭居壟斷地位

**汽車芯片工作環境較為複雜,且對安全性和穩定性要求較高。**與消費級和工業級 MCU 芯片相比,車規級芯片工作環境複雜多變,具有高振動、多粉塵、多電磁干擾、温度範圍廣等特點,對温度耐受性要求一般在-40-155℃,同時還要具備耐振動衝擊、高低温交變、防水、防曬、抗干擾能力,遠遠高於消費和工業級芯片要求,而消費級和工業級芯片對温度範圍要求分別為 0-40℃、-10-70℃,且對防振動和抗干擾的要求相對較低。另一方面,汽車生命週期較長,產品工作壽命一般為 15-20 年,供貨週期要求也在 15 年以上,而工業級和消費級生命週期相對較短,一般 10 年以下即可,且工作環境沒有車規級惡劣,安全性和穩定性要求低於車規芯片。

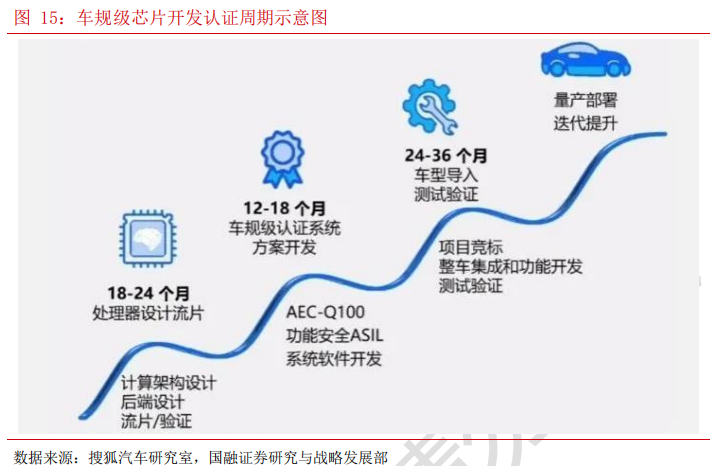

**車用 MCU 芯片認證門檻高,且認證週期長。**在車用芯片領域,共有三大認證體系門檻,包括 ISO26262 標準認證、AEC-Q001~004 以及 IATF16949 標準認證、AEC-Q100/Q104 標準認證,其中,ISO26262 標準認證為設計階段要遵循的功能安全標準,其定義的 ASI 有四個安全等級,從低到高分別為 A、B、C、D,認證週期較長,且難度較大,能夠滿足條件的芯片廠商寥寥無幾。同樣,AEC-Q100 也分為四個可靠性等級,從低到高分別為 3、2、1、0,認證週期一般至少需要 1-2 年,主要用在認證測試階段。而 AEC-Q001-004 以及 IATF16949標準認證主要用於流片和封裝階段,因為國內汽車MCU芯片廠商主要以Fabless模式為主,基本不太適用。整體來看,車規認證難度大,且週期較長,從流片到相關車型量產出貨基本都需要 3-5 年時間。

此外,車用 MCU 芯片具有較高的客户認證壁壘,芯片廠商在經過車規級認證後,還需要經過整車廠或 Tier1 廠商認可,上車認證合格後才能開始批量供貨。但是,芯片廠商一旦通過下游整車廠或 Tier1 廠商認證後,整車廠便不會輕易更換供應商,同一型號芯片可穩定供貨長達 5 年以上,而新的玩家進入則相對比較困難。

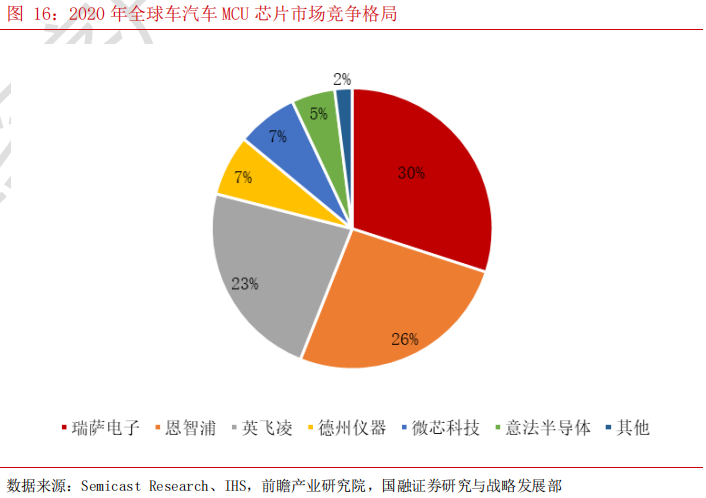

**全球車用 MCU 芯片市場競爭格局高度集中,CR7 全球市佔率合計高達 98%。**由於較高的行業和客户認證壁壘,目前全球車用 MCU 芯片市場競爭格局較為集中,基本由歐美日廠商所壟斷。2020 年,瑞薩電子、恩智浦、英飛凌、德州儀器、微芯科技、意法半導體在全球車用 MCU 市場份額分別為 30%、26%、23%、7%、7%、5%,CR7 全球市場率合計高達 98%。其中,瑞薩電子為全球車規 MCU芯片龍頭廠商,目前已推出了 RH850、RL78 等多個系列產品,2016 年與台積電達成生產 28nm MCU 芯片的合作,2018 年發佈世界首款 28nm 製程的車規級 MCU芯片 RH850,產品性能和技術處於全球領先地位。

此外,從全球龍頭廠商商業模式來看,由於車規芯片對包括設計、製造、封測在內的全環節都有較高要求,海外巨頭在車用 MCU 領域發展較早,成立時間均超過 15 年,在製造和封測工藝上有較深的技術積累,實力較強,目前主要以 IDM 模式為主,通過特色製造工藝與技術相結合,構築產品競爭壁壘,基本壟斷全球中高端車規級 MCU 芯片市場。

國產廠商從低端切入,中高端領域國產替代空間廣闊

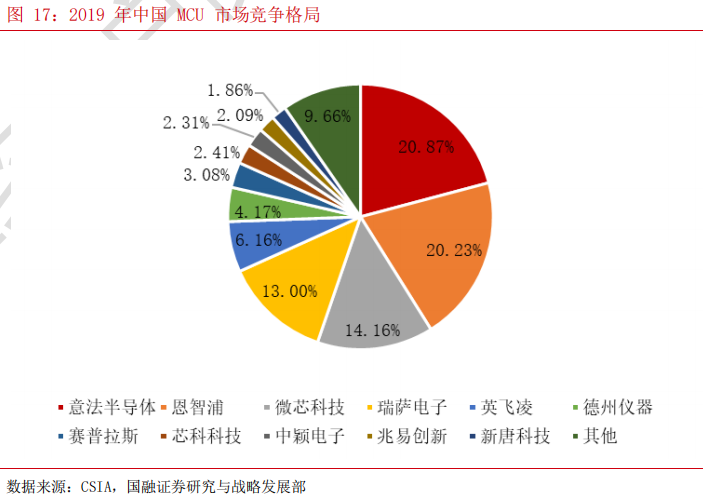

**國內 MCU 芯片市場主要以海外廠商為主,國產廠商市佔率較低。**根據 CSIA數據,2019 年,意法半導體、恩智浦、微芯科技、瑞薩電子、英飛凌、德州儀器、賽普拉斯等國際領先廠商在國內市場份額分別為 20.87%、20.23%、14.16%、13.00%、6.16%、4.17%、3.08%,市場率合計達 81.67%,而國內廠商尚未進入前列,具有較大的替代空間。從車規 MCU 芯片技術和門檻來看,國產廠商主要集中在低端 MCU 芯片領域,如 4 位、8 位、16 位領域自給率相對較高,而中高端 32 位 MCU 市場則主要被微芯科技、意法半導、瑞薩、恩智浦、英飛凌等國外大廠壟斷。

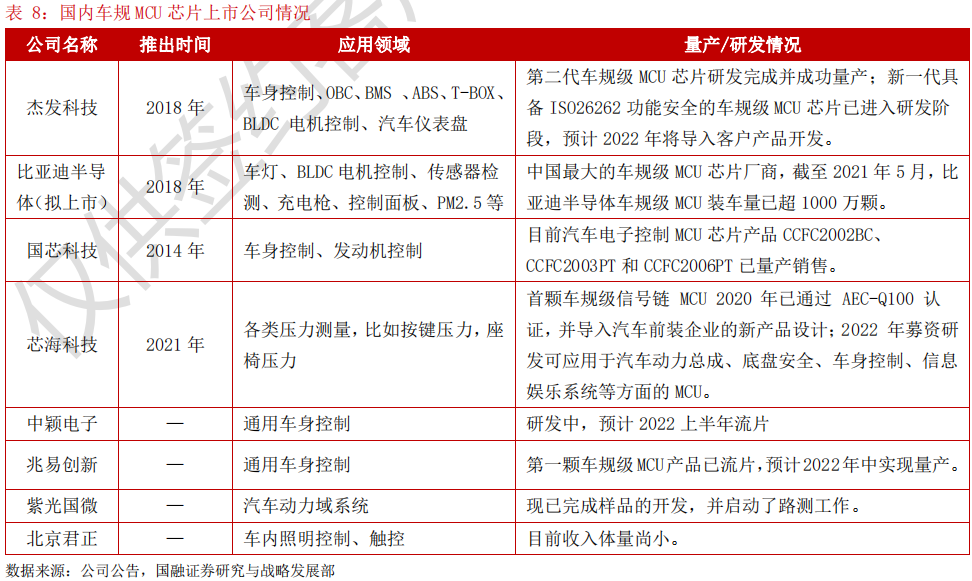

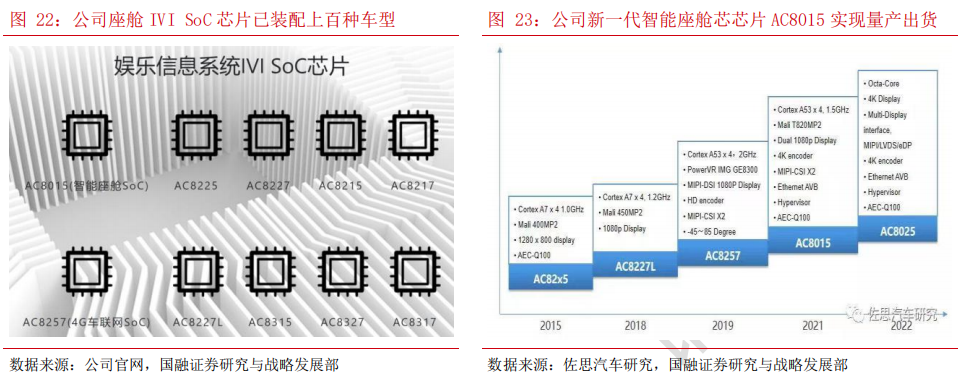

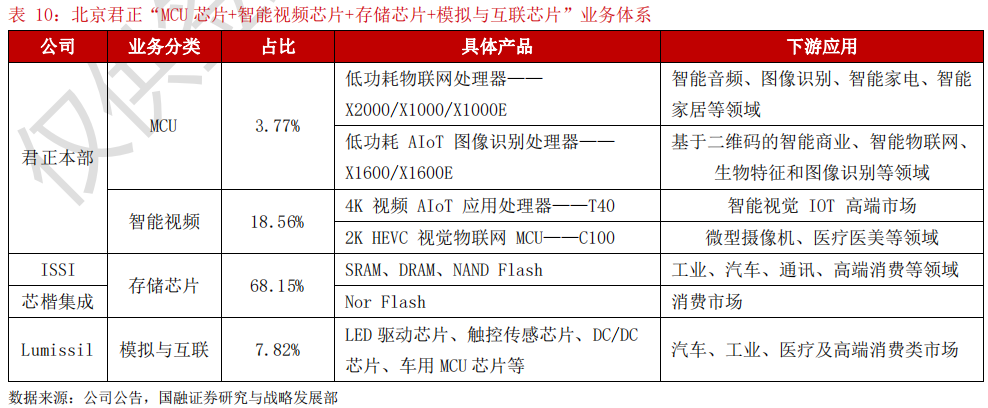

**國產廠商從低端車規 MCU 芯片切入,部分領域已實現國產替代。**由於國產廠商起步較晚,與海外巨頭技術尚有一定差距,目前主要從與安全性能相關性較低的低端車規 MCU 芯片領域切入,產品主要應用在汽車雨刷、車燈、車窗、遙控器、環境光控制、動態流水燈等車身控制模塊,且已經實現了量產突破。如國內車載娛樂 IVI 芯片龍頭四維圖新,2017 年通過收購全資子公司傑發科技進入汽車芯片領域,截至 2020 年底,公司座艙 IVI SoC 芯片已裝配上百種車型,累計出貨量超 2 億顆,新一代智能座艙芯 AC8015 也已實現批量量產出貨,合作客户包括上汽、廣汽、長安、奇瑞、北汽、鄭州日產等車廠,截至 2021年,累計出貨突破 200K,預計 2022 年底出貨量將超百萬顆。同時,公司車規級 MCU 芯片打破國外廠商多年壟斷,第二代車規級 MCU 芯片開始批量量產出貨,新一代具備 ISO26262 功能安全的車規級 MCU 芯片也已進入研發階段,預計 2022年將導入客户產品開發,為國內為數不多的能夠實現大規模量產出貨的專業汽車芯片供應商。

在中高端車規 MCU 芯片領域,電子助力轉向系統、電子車身穩定系統、防抱死剎車系統、安全氣囊系統、新能源車載逆變器、電池管理系統等為主要應用場景,目前國產廠商技術實力尚比較薄弱,但部分廠商也逐漸實現了技術突破,具備國產替代的能力。2021 年 12 月,芯海科技發佈公告擬募資 2.9 億元,用於車規級 MCU 芯片開發,預計未來銷售量可達 2 億顆以上,實現動力域、底盤域、車身域、信息娛樂系統、智能座艙的全面覆蓋。此外,國芯科技的CCFC2003PT、CCFC2006PT 系列芯片也已實現發動機控制,而芯旺微在車聯網、雷達控制芯片也有一定實力,未來有望逐步實現國產替代。

**少量國產廠商在三大車規認證方面已實現突破。**目前,國內能夠實現批量出貨的上市公司包括傑發科技(四維圖新子公司)、比亞迪半導體(擬上市)、國芯科技等,而芯海科技、北京君正也能夠實現少量出貨。此外,從技術認證情況來看,國內大多量產公司均能夠通過 AEC-Q100 的認證,但主要集中在Garde1/3。其中,國芯科技用於發動機的 MCU 僅通過 Grade1,國內能夠通過ISO26262 認證的國產廠商聊聊無幾,且通過的廠商大多集中 ASIL-B 等級。目前,比亞迪為中國最大的車規級 MCU 芯片廠商,截至 2021 年 5 月,比亞迪半導體車規級 MCU 裝車量已超 1000 萬顆,且已具有 ASIL-B 等級等級認證。在未上市企業中,琪埔維是國內唯一一家實現 ASIL-B 和 ASIL-C 級量產車規級 32位 MCU 芯片的汽車半導體廠商,而 ASIL-D 還沒有廠商通過。此外,芯旺微具備 ASIL-D 等級的應用於汽車發動機的多核產品已經啓動研發,未來有望實現國產 0 到 1 的突破。

重點公司介紹

四維圖新:國內導航地圖龍頭,車規級芯片放量可期

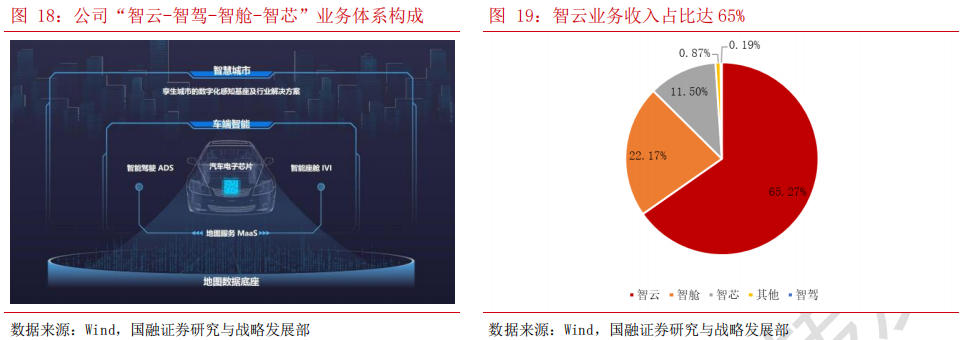

**國內導航地圖龍頭企業,定位智能汽車大腦,業務梳理完成。**四維圖新成立於 2002 年,總部位於北京,是國內車載導航地圖產業的開拓者,為國內第一、全球第五大導航電子地圖廠商。為順應行業趨勢和客户需求,2021 年,公司重新梳理業務發展邏輯,戰略核心定位“智能汽車大腦”,形成“智雲-智駕-智艙-智芯”四大業務體系,初步完成向智能出行科技公司的轉型。同時,貴公司積極推動將傳統產品形態的 License 收費模式向基於“合規+地圖+算法+定位”強耦合的雲 SaaS 服務轉變,完成傳統圖商的角色轉換,有望打開盈利空間。2021 年,公司智雲、智駕、智艙、智芯四大業務收入佔比分別為 65.27%、0.19%、22.17%、11.50%。

**公司是 A 股”研發王”,長期高研發投入進入收穫期,業績拐點開始顯現。**公司是技術驅動型公司,對技術創新與研發尤為重視,是 A 股名副其實的“研發王”,研發人員佔比高達 69.22%,每年研發投入近 15 億元,收入佔比常年維持在 50%左右。目前,公司高研發投入逐步進入收穫期,各細分業務逐步渡過導入期。2021 年以來,公司持續獲得多家知名汽車廠商和系統商的訂單和定點,產品開始快速放量,助推業績迎來拐點期。2021 年,公司實現營業收入 30.60億,同比增長 42.48%;實現歸母淨利潤 1.22 億,同比增長 139.45%,業績拐點開始顯現。

國內車規芯片領先廠商,前裝導入實現突破,未來放量可期。2017 年,四維圖新收購全資子公司傑發科技,將業務拓展至汽車芯片領域。傑發科技原為聯發科汽車電子事業部,收購完成後,公司汽車芯片由 IVI 和 AMP 逐漸拓展至智能座艙芯片(SoC)、車規級微控制器芯片(MCU)、胎壓監測芯片(TPMS)和車載功率電子芯片(AMP)四大品類。

1)座艙芯片:截至 2020 年底,公司座艙 IVI SoC 芯片已裝配上百種車型,累計出貨量超 2 億顆,為國內為數不多的專業汽車芯片供應商。此外,公司新一代智能座艙芯片 AC8015 於 21 年 3 月量產,合作客户包括上汽、廣汽、長安、奇瑞、北汽、鄭州日產等,2021 年累計出貨突破 200K,預計 2022 年底將超百萬顆。2)汽車 MCU 芯片:公司汽車 MCU芯片主要用於 ABS、BMS 等核心功能以及車身控制單元,合作車廠包括上汽、一汽、比亞迪、長安及新勢力廠商。公司車規級 MCU 芯片打破國外廠商多年壟斷,受益於國產替代,21 年出貨量及收入均實現 10 倍增長,未來持續放量可期。3)TPMS 芯片:公司自主研發國內首顆車規級 TPMS 芯片,打破海外巨頭壟斷。目前,公司第二代 TPMS 芯片已完成研發和驗證,搭載國內頭部新勢力車企量產車型,並正式量產出貨。4)AMP 芯片:公司車載功放芯片已搭載國內頭部新勢力車企量產車型,未來放量可期。

北京君正:國內車規級芯片龍頭廠商,受益汽車市場復甦

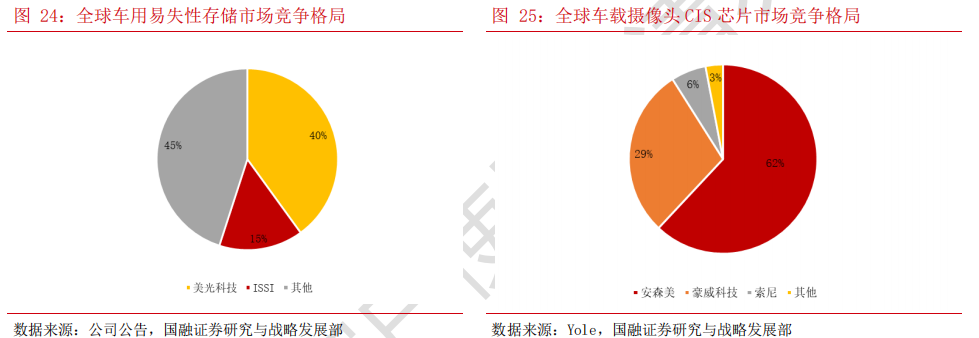

**自主研發+併購整合,形成 MCU 芯片、智能視頻芯片、存儲芯片和模擬與互聯芯片四大類產品線。**北京君正成立於 2005 年,致力於 32 位嵌入式 CPU 芯片及配套軟件平台的研發和銷售,擁有微處理器芯片和智能視頻芯片兩大產品線。2020 年,公司完成對北京矽成(ISSI 及其下屬品牌 Lumissil)的併購,將業務擴展至涵蓋 DRAM、Flash、SRAM 等主要存儲器類別的存儲芯片業務線和包含 LED 驅動芯片、觸控傳感芯片、MCU 等在內的模擬與互聯芯片業務線,由此形成 “MCU 芯片+智能視頻芯片+存儲芯片+模擬與互聯芯片”業務體系。

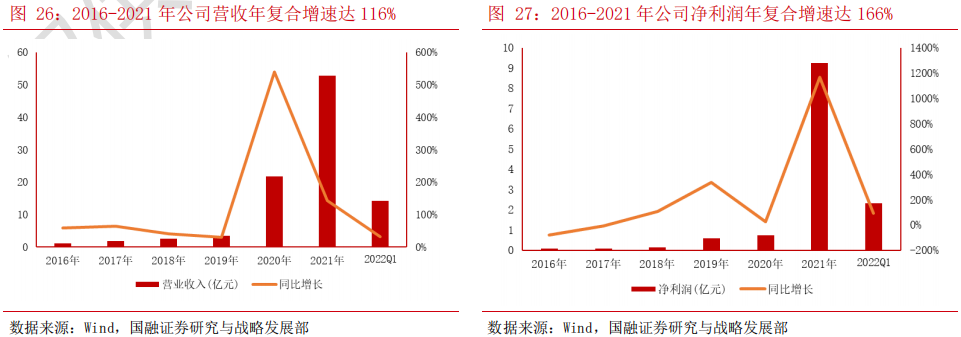

**國內車規級芯片龍頭廠商,攜手韋爾股份,未來有望實現強強聯合。**公司通過收購北京矽成,轉型為汽車存儲龍頭,其 DRAM、SRAM 存儲器全球市佔率領先。根據 Omdia 數據,2021 年公司 SRAM、DRAM、Nor Flash 產品在全球市場中分別排名第二位、第七位、第六位,處於國際市場前列。在汽車存儲芯片領域,公司車規級芯片已經通過 ASIL-B 汽車安全等級標準,並完成全球大部分Tier1 客户認證,實現長期批量供貨。2018 年,公司車規級 DRAM、SRAM 全球市佔率分別 15%和 19.4%,僅次於美光,擁有大陸、德爾福、西門子、霍尼韋爾等眾多國際一線汽車及工業客户。目前,公司車規級 DDR4 已於 21 年開始量產銷售 8/16Gb 大容量產品,8GbLPDDR4 也將於今年開始送樣。在汽車 MCU 芯片領域,北京矽成的車用 MCU 已經量產,目前主要用於車內照明控制和觸控領域。

此外,韋爾股份擬以不超過人民幣 40 億元增持北京君正,韋爾股份為全球第二大汽車 CIS 供應商,全球市佔率 29%,通過此次增持,北京君正有望與韋爾股份在汽車領域進一步戰略合作,實現有效資源互補。

**受益於汽車市場持續復甦,公司產品逐漸放量,業績增長可期。**隨着汽車銷量回暖,以及新能源汽車滲透率提升,下游車用存儲和 MCU 芯片需求大幅提升,行業景氣度持續高企,公司作為國內車載存儲芯片龍頭企業,有望持續受益。目前,公司車規 Nor Flash 進入放量階段,模擬互聯產品線也在快速成長,未來有望打開新的成長空間。根據公司財報數據,2022 年一季度,公司實現營收14.14億元,同比增長32.37%,實現歸母淨利潤2.32億元,同比增長92.42%。

國芯科技:國內稀缺的發動機控制芯片廠商,國產替代可期

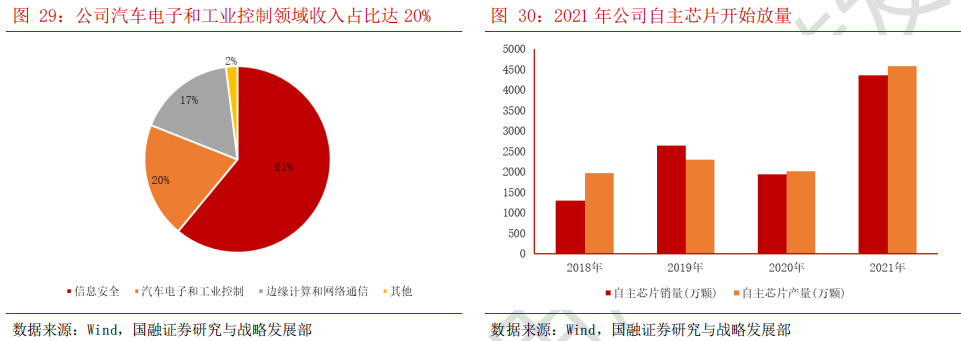

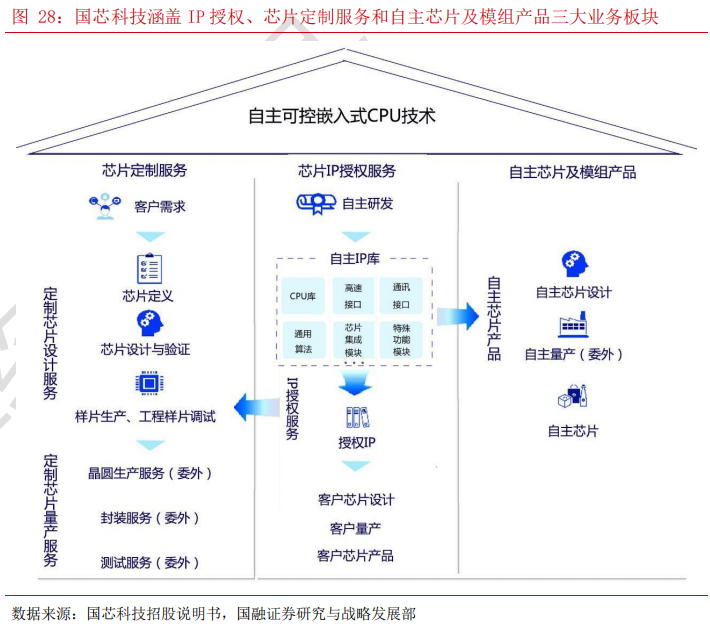

**國芯科技業務涵蓋 IP 授權、芯片定製服務和自主芯片及模組產品三大板塊。**國芯科技成立於 2001 年,主要業務包括 IP 授權、芯片定製服務和自主芯片及模組產品三大板塊,主要應用包括信息安全、汽車電子和工業控制、邊緣計算和網絡通信三大關鍵領域。其中,公司提供的 IP 授權與芯片定製服務基於自主研發的嵌入式 CPU 技術,為實現三大應用領域芯片的安全自主可控和國產化替代提供關鍵技術支撐;公司的自主芯片及模組產品現階段以信息安全類為主,聚焦於“雲”到“端”的安全應用,覆蓋雲計算、大數據、物聯網、智能存儲、工業控制和金融電子等關鍵領域,以及服務器、汽車和智能終端等重要產品。

目前,公司自主可控嵌入式 CPU 產業化應用客户主要包括國家電網、南方電網、中國電子等大型央企集團的下屬單位,中國科學院、公安部和清華大學等機構的下屬研究院所,以及聯想、比亞迪和濰柴動力等眾多國內知名企業。

**國內稀缺的發動機控制芯片廠商,公司車規級芯片已通過 AEC-Q100 標準認證,國產替代可期。**公司在車規芯片擁有深度佈局,公司研製的車規級安全芯片,已通過 AEC-Q100 標準認證,支持國家商用密碼算法及國際密碼算法,並已獲得國密二級證書和國測 EAL4+安全證書,為國內少數可為汽車及車聯網通信安全提供安全芯片的廠商。公司成功研發 CCFC2012BC 芯片,主要面向通用汽車電子車身及網關控制領域,對標意法半導體和恩智浦,逐漸形成國產替代。

此外,在技術壁壘更高的發動機控制芯片領域,公司基於國產 PowerPC 架構 C*Core CPU 內核 C2007,開發出新款發動機控制芯片 CCFC2007PT,對標恩智浦 MPC5674F,滿足發動機高效控制的設計,特別適合汽車動力總成等汽車電子和其他需要複雜和實時控制的應用領域。目前,隨着下游客户滲透逐步提升,公司在汽車電子領域的收入佔比也在不斷提升。2021 年,公司來自汽車領域的收入佔比達 20.40%,僅次於信息安全領域。同時,公司自主芯片也已開始放量,2021 年銷量 4346.97 萬顆,較 2020 年同比增長 125.13%,未來增長可期。