房產公司涼了,那他們的小弟物業還好嗎?_風聞

知危-知危官方账号-2022-07-28 20:02

本文首發於微信公眾號“李大大餅”

最近一年多來,地產公司的股價都是悽悽慘慘慼戚的。

原價 20 塊、40 塊,現在統統只要幾塊錢。

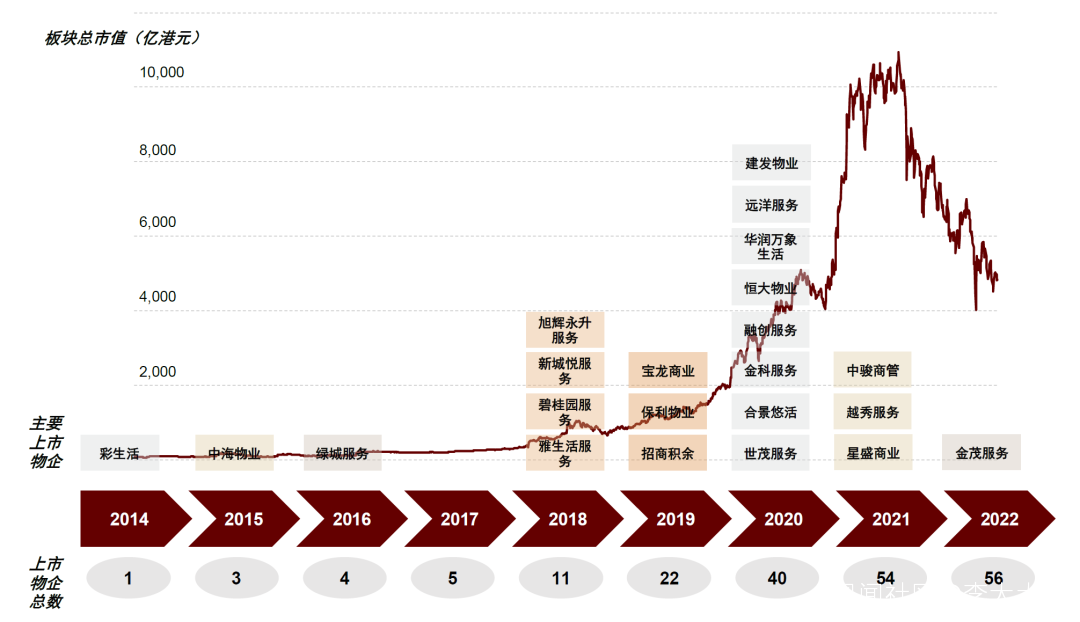

大哥們過得不好,小弟也跟着難受,與地產公司相關聯的物業管理公司的股價也不好看。

港股上市的物業板塊總市值從 1 萬億港幣最低跌到了 4000 億港幣,整個板塊跌幅:

60% 。

截至7月5日,港股物業板塊的總市值

圖源:中金研究

但,表面上來看,物業公司的前景看起來比地產公司好多了。

所以,有人就想着能不能抄底物業股。

比如,從業績穩定性看:

地產公司,一個人一輩子平均也就買一兩套房,業務屬於有了上頓沒下頓,時不時還會因為宏觀經濟下行出現賣不動房子的情況,很不穩定;

而物業公司,物業費旱澇保收,不交的話,搞不好就把你的水電給停了。

從發展空間看:

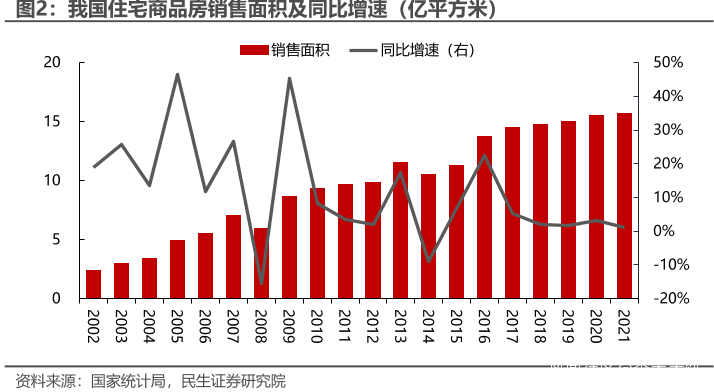

從 2017 年開始,我國商品房的銷售面積基本不怎麼增長了。

圖源:民生證券

但是對物業公司來説,往年的舊房子可以繼續收物業費,同時,地產公司賣的每一套房,都是新增的,可以多賺一筆物業費。

商品房銷售面積未來增加的是多還是少,對物業公司來講只是營收增長快和慢的問題,總是會漲的。

而且,除了基本的綠化、安保、清潔服務之外,物業公司還可以幫業主出租房子、提供家政服務、養老、育兒、搞社區零售等。

這部分收入,在物業公司的財報裏叫做:增值服務收入。

部分物業服務企業多元社區增值服務開展情況

圖源:《 中國物業管理行業2022上半年總結與展望 》,中指物業研究

除了給住宅提供物業服務,物業公司還可以拓展服務範圍,給寫字樓、醫院、產業園區、公共設施、學校甚至城市街區提供服務。

市場上有個口號是這麼喊的:

“ 地表一切建築皆為物業,業主一切需求皆可服務 ”。

聽了之後,有那麼一瞬間,你會恍惚間覺得:

物業管理的征途是星辰大海。

萬一哪天人類真的移民火星了,物業也一定能行。

不過,本編輯部研究了物業管理行業的商業模式之後覺得,抄底物業股還是得慎重考慮。

物業公司其實沒那麼香,不確定性挺大的。

第一個風險點關聯交易

大部分物業公司,是地產集團拆分出來上市的。

近水樓台先得月,所以物業公司管理的小區,大多來自於房地產關聯公司,而通過招標、併購第三方物業公司獲取的面積佔比不高。

截至 2021 年底,融創服務、華潤萬象生活、佳源服務、遠洋服務等物業公司的在管面積中來自關聯開發企業的佔比均超過:

50% 。

圖源:《 中國物業管理行業2022上半年總結與展望 》,中指物業研究

關聯交易,好的一方面是房企現在以及將來賣出的每套房子,都是潛在的物業管理面積,物業公司可以持續穩定地擴大管理面積。

但,關聯交易也有壞的一面,就是:

集團公司可能為了補地產公司的窟窿,掏空物業公司,拆東牆補西牆。

比如,前陣子就爆出恒大物業 134 億存款被拿去給恒大集團做抵押的新聞。

具體操作是這樣的,恒大物業用定期存款為第三方公司提供擔保,第三方公司從銀行獲得貸款。繞了一圈之後,第三方公司貸款拿到的錢,給了恒大集團。

恒大現在的情況大家都知道,要錢沒有,要抵債倒是可以收幾輛恆馳汽車。

所以貸款是還不了的,結果,恒大物業拿來擔保的存款就被銀行扣住了。

另一家物業公司,力高健康生活,上市沒多久,股權就被集團拿去質押了,如果關聯地產公司暴雷,這部分質押的股票在拋售之下,也會造成股價大跌。

第二個風險點利潤率不穩

不僅是不夠穩定,長期來看甚至可能會下跌。

有生活常識的人都知道,新小區的維護保養成本比老小區低。

房子交付時間一長,外牆掉落、水管漏水、電線老化、電梯壞停等各種毛病就出來了。

物業要不停地解決這些頻繁發生的事情,管理成本就上去了。

所以,如果物業費不能持續漲價,那麼物業公司的利潤率就會下滑。

而在我國,物業服務有一定公共服務的屬性,物業費實際上並不能隨意漲價,部分地區有政府指導價格。

按照《 民法典 》規定,物業費收取標準分為一級、二級、三級、四級四個標準。每個地方的收取標準會有差異。

比如廣東佛山市,2019 年年初印發了《 關於進一步加強物業服務收費管理的通知 》。

《 通知 》規定,實行政府指導價管理的物業服務收費將按服務級別和服務內容執行全市最高指導價,最高的一級收費為 2.70 元/平方米/月,從當年 5 月 1 日起執行。

具體來説,保障性住房物業服務收費和普通住宅( 含業主自有產權車位、車庫 )前期物業服務收費實行政府指導價,並與社會平均工資聯動調整。別墅、非住宅和實行政府指導價管理外的其他物業服務收費實行市場調節價。

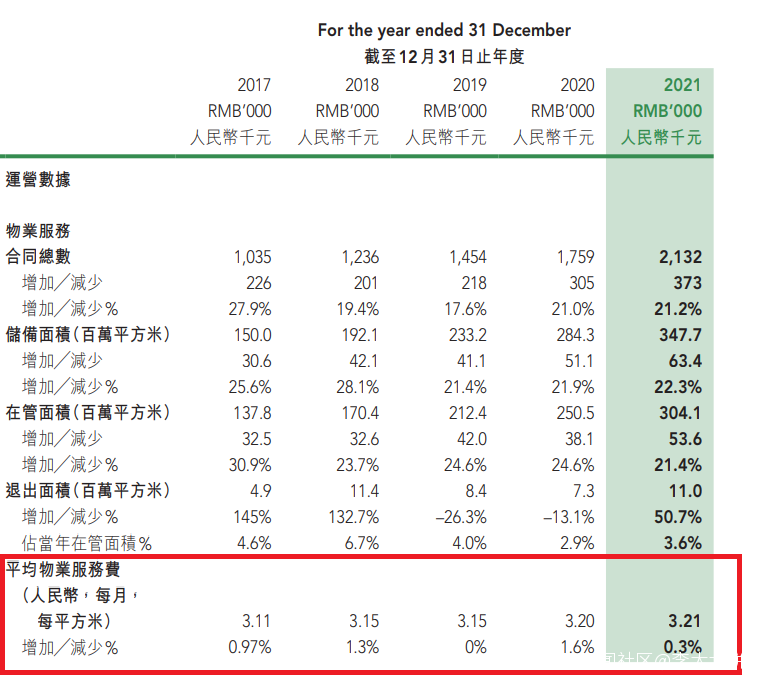

在上市的物業公司中,綠城服務會在財報裏披露自己歷年收取的平均物業費。

從 2017 年到 2021 年,綠城服務收取的物業費均價從 3.11 元/月/平方米漲到了 3.21 元/月/平方米:

4 年總共漲了 3.2% 。

還沒有通脹漲得高,可以説漲了個寂寞。

所以,物業公司的利潤要想不斷提高,量價齊升是不用想了,只有擴大管理面積並且加增增值服務一條路。

但,除了前面説的老小區的維護成本提高,人力成本的變動也會對物業公司的利潤率造成不利影響。

根據碧桂園服務的財報,截至 2021 年底,碧桂園服務共有員工 22.3 萬名,當年總的員工成本約為 104 億元。

粗略換算一下,這家物業公司的員工,人均月工資約為 3886 元,扣掉社保等福利,實際到手的更少。

這樣的工資水平,很難一直持續下去。

2021 年,碧桂園服務實現了 288 億元的營業收入,而總的員工成本在營收中佔比 36% 。

未來如果漲工資,這個佔比沒準還得再上去一下。

想要在保障服務質量的前提下削減成本,能否通過科技手段,降低人工比例,是物業管理行業必須要回答的一個問題。

很遺憾,這些公司明顯不太有自研的能力,他們或許要仰仗其他科技公司,那麼這部分成本,只不過是換了花錢的地方,能縮減的量非常有限。

對了,碧桂園服務曾經對外併購藍光嘉寶這家物業公司,市盈率( 以收購價格除以當年利潤計算 )只有:

13 倍。

人家幹這行的,自己都認可了這個數字。

這或許也在提醒我們,不要對物業股抱有過高的期待。

何況,他還有可能蹦出來給自己大哥抗雷呢?

參考資料:

中指物業研究,中國物業管理行業2022上半年總結與展望。

中物研協,2021物業服務企業綜合實力百強企業發展報告。

中金點睛,物業行業觀察:物企資本市場認知覆盤

部分物業公司的年報