美國陷入泥淖,中國拋售美債_風聞

大牧_43077-2022-07-28 20:08

美國陷入泥淖,中國拋售美債

前一陣子,美國財政部發布了一份國際資本流動報告。報告中顯示,中國、日本、巴西、瑞士等前十大美債持有者都在不約而同地拋售美國國債,就連美國的盟國英國與法國等也在拋售美債。

問題就來了,為何多數美債持有國家都在拋售美債呢?

第一,如果多數國家都在減持美債,誰來接盤?

第二,當各國央行拋售美債,勢必會讓債券價格下跌,殖利率上漲。這會增加美國政府的成本,也會增加發行新債券,償還舊債的能力,美聯儲會允許這種現象發生嗎?

美聯儲又有什麼扭轉乾坤的本事呢?

日本與中國是持有美債最大的兩個國家。然而,中日兩國都在減持美債,而中國的減持力度更是顯眼,中國已經連續六個月減持美債。並且,中國所持有的美債總額12年來首次跌破了一萬億美元,來到了9808億美元。

人們都説,中國可以拿手中的美國國債債券作為武器,反制美國的金融霸權。這個説法20年前就有了,但是美國方面不認為中國真的會賣掉手中的美債。

中國是個貿易順差國家,全球仍然是在美元貿易體系之下。中國因為貿易順差拿到了大把的美元,能夠去哪裏呢?

美國認為中國從貿易順差所得來的美元除了投資美債之外,沒有更好的去處,這也是事實。畢竟美元流動性是最好的,各國外匯儲備除了以美元儲備的方式之外,只能夠考慮歐元、日元、英鎊或加元等。但是,看來看去,還是美元最有流動性,最為安全,對吧?這就是多年來美國有恃無恐的原因。

然而,有兩個原因讓全球央行改變了做法,各國都在考慮分散美元風險。

第一個原因,俄烏戰爭所導致的美元信用問題。美國聯合盟國凍結俄羅斯的外匯儲備,也凍結了不少俄羅斯的個人資產。

除此之外,美國還倡議,還想要立法把俄羅斯的外匯儲備提供給烏克蘭,作為戰後重建的費用,這個舉動等於是沒收俄羅斯的外匯資產。

一般來説,如果俄羅斯戰敗,那麼戰勝國自然有權處分俄羅斯的資產。所謂的有權,是依照戰爭的叢林法則,作為結束戰爭的條件。

但是,如果俄羅斯打贏了這場戰爭,而美國與盟國們硬要把扣押下來的俄羅斯外匯資產移作他用,必然會產生紛爭。

從俄烏戰爭變成了北約與俄羅斯的對抗,只要俄羅斯的外匯資產沒有解決,北約與俄羅斯的對抗就會持續下去,成為長期的對抗。

這會成為另一個新冷戰。所以,美國的打算不可行。

就如我們在俄烏戰爭之前説的,俄羅斯與美西方的鬥爭會持續下去,除非是俄羅斯戰敗。然而,由於美西方這些舉動,造成不少國家的不安情緒。尤其是中東地區,北非的產油國,以及一些第三世界中,手頭上稍微有些外匯儲備的國家。這些國家與一些富人們感到不安。

第二個原因,由於通貨膨脹所帶來的美元風暴,這個原因稍微複雜一些。

美聯儲為了對付通膨,展開了加速升息,加速縮表的過程,在吸星大法,強力的掃蕩之下。

一場美元風暴已經來臨,首先倒下的就是斯里蘭卡。 斯里蘭卡的美元外匯用光了,國家破產了,失去了從海外進口商品的購買力,除非是其他的國家能夠施於救援,救濟。否則,斯里蘭卡將沒有美元外匯可以進口糧食、能源以及醫療用品。

我們這裏説的美元風暴只是簡化的説法,起因是這一波的通貨膨脹。但是往前推,這次美元濫發與美聯儲無限制的量化寬鬆。

沒錯,仍然是美元問題,然後疊加中美貿易戰,美國與中國脱鈎,全球出現供應鏈的問題,再加上俄國戰爭,一步步的把全球的通膨往上推高。

前兩年是美聯儲開着電風扇,把美元往外吹,吹向世界各地,現在是開着強力的抽風機,把外頭的美元,海外的美元往美國的方向強力的吸,這是美元收割。

但是,碰到美元風暴怎麼辦呢?

如果按照各國過去的經驗,只能夠美聯儲加息的時候也跟着加息,希望能夠抵擋一些美元風暴。

但是這次不一樣。由於抽風機的功率開得太大,美聯儲是加速升息、加速縮表。所抽取的風太強烈了,加上美國的體質沒有以前好,這台抽風機有可能會倒下來的。

因此,想要明哲保身,就賣出一些手中的美債吧。

而且現在賣還算是乘高出脱。要是再過一陣子,美聯儲繼續加息,美債會繼續下跌,那時候才賣掉手中的美債就少了一些錢。這就解釋了為什麼英國、法國、日本等美國的盟國都在減持美債。

那麼中國呢?

中國過去不肯大幅度的減持美債,其實也是非常尷尬的,沒辦法。要把手中的美元花出去也不是那麼簡單,説花就花,要把手中的美元花掉,起碼還要人家肯賣才行,對吧?

其實,北京也盡了些力,否則手中的美元資產只會更多。另外,北京也要看時機,需要趁着高價的時候賣,如果市場上只有你一個人在賣美債,起不了作用,當大家都有意願賣的時候,出脱手中的美債就可以收到推波助瀾的效果。

尤其是中國是第二大美債海外持有國。

動見觀瞻,現在這個時候出來賣,正好其他國家看到了,連中國都賣了,那肯定有些原因的,我們也得要賣。

於是呢,北京減持美債,而且是降到了一萬億美元以下。這是個魔術數字,一些國家會認為肯定會有些什麼原因,因而認真考慮是否出脱一些美債。

重點是,美聯儲已經陷入一個困境,處於一個兩難,甚至於是多個兩難。

美聯儲想要對付通膨,但是又得要顧慮美國的經濟、美國的股市。有人説,美聯儲不需要那麼在乎美國的經濟,只要顧好美國的股市就好了。但是,經濟如果不好,股市也不能夠長久。更何況通膨如果無法控制,對經濟增長不利,對股市不利。

所以對付通膨與拉抬股市、拉抬經濟之間是個兩難。

第二個兩難,美聯儲加速升息,加速縮表,希望能夠收回足夠的美元資金迴流。 這幾個月來,我們從來沒有懷疑過美聯儲回收資金的能力以及回收的幅度。問題是,這些迴流的資金如果不進入美國的股市、債市與樓市,那不就白搭嗎?

美元資金迴流只是來美國避險,並沒有都流入美國的資產,這是第二個兩難。到頭來美聯儲還是得要自己下場買債券,那就不用縮表了,還縮什麼呢?

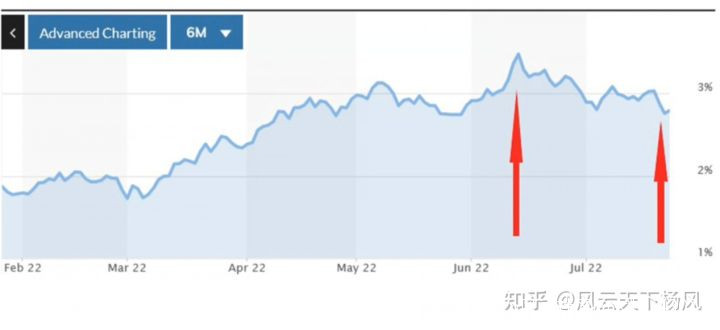

現在最弔詭的地方就在這裏。我們看一下圖片,這是美國十年期的國債,由於美國加息,十年期國債利率一直往上升,直到6月14日上升到高點3.48%,然後就一路下滑到上星期五。

昨天的殖利率是2.78%,這段期間加息的陰影仍然揮之不去。

不要忘了,兩個星期前,美國六月份的通膨數據出來了,又創了新高,通膨率來到了9.1%。 但是,即便是如此,美國十年期的國債價格並沒有轉頭下跌,反而是往上走的,殖利率往下跌。

美聯儲或是拜登政府果然有本事!在這一個多月的時間還是把油價給壓低了一些。 同時拉抬了美國國債的價格,也拉抬了美元指數。

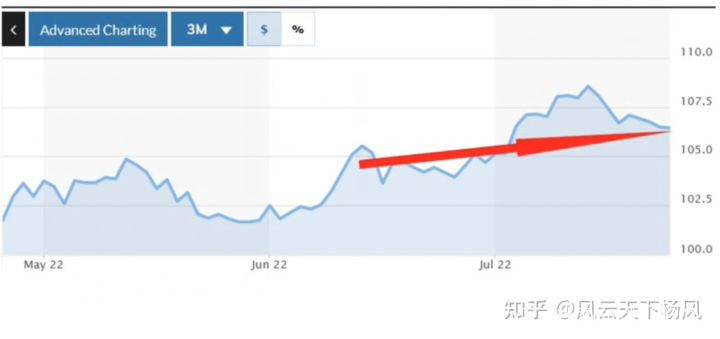

下圖是美元指數三個月來的走勢圖,這段期間突破了105,並且保持在105以上的高位。大家還記得我們之前説的:拜登政府不會甘心於,坐視通膨走高。一定會想盡辦法把通膨給拉下來,好拉台自己的聲勢與民主黨中期選舉的選情。

因此我們看到了這個多月來美國股市上漲了。美元指數升高了,國際油價價格下跌了,債券的價格回升了。但是,美聯儲與拜登政府這一步的操作能夠到哪裏呢?

我們給了美聯儲與拜登政府一個多月的時間。不管是釋放戰略石油儲備,對美國的石油業者動之以情,或是G7國家對俄羅斯原油出口的限價令,亦或是拜登出訪中東,與沙特王儲會談, 甚至於還放出風聲説,通膨就要見頂了,希望能夠藉此改變人們對通貨膨脹的預期。

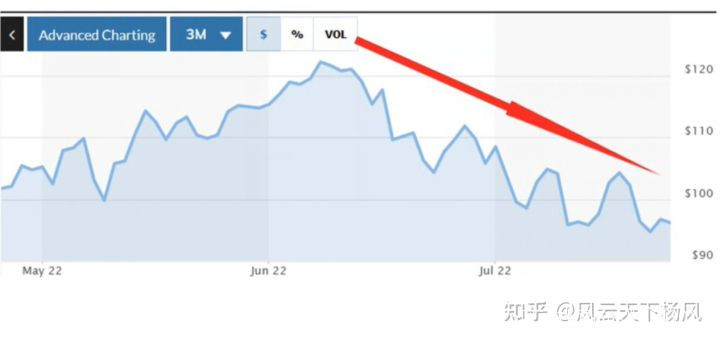

這些努力的確出現了一些成效。 也在我們之前的預期之內,但是也只能夠到這裏了,我們看一下美國西德州原油期貨價格,之前我們説拜登這一番操作,原油期貨價格有可能會跌到90幾美元一桶。

我們甚至給了拜登一次機會。我們那時候説,如果拜登夠給力,也有可能會跌到80幾美元一桶,但是這個價格恐怕不會持續太長久的時間,只要俄烏戰爭不結束,油價會有支撐的。結果連90美元一桶都沒有跌破,昨天的價格收在96美元一桶。

所以,第三個兩難是,美聯儲與拜登政府那麼努力,雖然收到一些效果,但是遠遠不夠。然而美聯儲又不能夠收手,否則前功盡棄。

對拜登而言,再進一步就得要接受伊朗的核談判條件了,取消對伊朗的制裁,完全開放伊朗的石油出口。

其實,就算美國現在要完全開放伊朗的石油出口也來不及了!

伊朗的石油產能這麼多年下來已經減少了許多,現在要恢復產能,等於是從頭來過,也等於是在實質上增加產能,要投入資金與設備來不及了,這就是拜登政府做事的效果。

難道拜登要取消對俄羅斯的制裁嗎?這在短時期之內又不可能,所以難啊!當然,拜登也可以取消特朗普時期,對中國所加徵的關税,這方面又還會有其他的政治問題。

另外,取消加徵的關税也只能夠降低美國的通貨膨脹大約1%-1.3%。另一個詭異的地方是,這個多月來,美國十年期國債價格上漲,即便是美國六月份的通膨又創下新高。 美聯儲因此會繼續大幅升息,從結果來看,美聯儲可能沒有如之前宣佈的進行縮表,因而讓債市回升。

現在是另一個重點。 美聯儲與拜登政府這麼努力出現一些效果,但是也就這樣了,無法更進一步地壓低油價。也就是説,如果沒有進行新的一波錯失,這段時間的努力就到頭了。

那麼,美聯儲還能夠實現讓美國的經濟軟着陸嗎?如果不能夠,那又會產生什麼後果呢?

第一,要讓美國的經濟軟着陸是越來越困難。之前我們説美國的經濟數據雖然不好,但是美國的就業數據良好,美國六月份的失業率維持在3.6%,這是一個矛盾的信息。

不過美國一些科技公司已經出現了裁員的説法。幾十家美國科技公司在招聘員工方面踩了剎車。特斯拉要全球裁員10%,微軟在上個星期表示將取消許多職位空缺,谷歌將在未來兩週暫停招聘,LYFT將會關閉一個部門並且裁員。

雖然失業率數據良好,但是這是已經發生過的數據了。而美國科技公司人事緊縮或是裁員,這是美國科技公司對未來前景的判斷與趨勢。

美聯儲加息才剛開始,才不過進行了四個月,還需要幾個月的時間才能夠看出對經濟真正的影響。

第二個影響,拜登幾乎難以挽回民主黨在中期選舉的頹勢。

第三個影響,這非常重要。美國十年期國債殖利率從最高的3.48%到昨天的2.78%,相差了0.7%,在一個多月之內,這是相當大的差距與變化。

而且,由於美聯儲會繼續升息,但是殖利率非但沒有往上升,反而是下跌了。如果這是因為在縮表的進度上搞了一些小動作,甚至於有某個力量進場支撐價格,那是更糟糕的事。 因為這種刻意的人為干涉,就表示了所有的方法可能都用盡了,到時候就很難再有別的法則了。

如果是這樣的話,那麼這一個多月來各國央行減持美債,就變成了大家趁着好機會逢高出脱。

這不能夠用巧合來解釋,經濟這種東西總是希望能夠出現一個好趨勢,一旦不好的趨勢形成,就難以扭轉局勢。

這也解釋了為什麼前一陣傳出了美國眾議院議長佩羅西(Nancy pelosi)要到台灣訪問的消息。拜登政府已經沒有什麼可以拉抬聲勢的方法,接下來新的一波趨勢會是什麼呢? 我們很快就可以得到答案。

這個星期的美聯儲會議,還有美國第二季度的經濟數據等。

美聯儲將會在7月26日與27日這兩天舉行會議,然後決定利率的走向。這次的會議市場預期將會升息50到75個基點。

之前,由於美國六月份的通貨膨脹高達9.1%,因此有不少人認為美聯儲可能會一次性的加息100個基點,但是這個可能性並不高,因為100個基點的力度太大,美國股市未必能夠承受得住。問題是美國現在面臨一個新的問題,縱然美聯儲再有本事,任憑美國是金融帝國,但是現在的局勢相當難為。

八月份會是拜登政府的黃金時期,錯過了這個時期,民主黨的中期選舉就很難再有作為了,同時也可能是一個危機的八月。

風雲變幻的八月,這是中美兩國的危機時期!尤其是當某一方出現了明顯劣勢的時候,三個多月前佩羅西不是已經玩過一次了嗎?

今天的分析和推理就到這裏,請繼續關注楊風時評,謝謝各位的閲讀,我們下期再會。