為什麼中金員工一個月賺8萬?_風聞

李建秋-李建秋的世界官方账号-2022-07-30 21:41

7月28日晚間,一則“90後券商交易員月入超8萬”相關截圖在社交平台瘋傳。對此,中金回應:該員工正被停職調查中。

實際上很多人早就知道,中金人均年薪115萬,這個所謂月入超8萬的員工實際上都沒有到達中位數。

問題在於:為什麼中金員工可以有這麼高的收入?

這個問題實質上是説:貧富的差異是如何誕生的?

這是一個最為簡單化的收入模型。如圖所示,隨着時間的推移,收入也在不斷的增長,這種收入模型最為常見,也是在2000年之前中國的收入模型。

員工A有40歲,是一個經理,員工B只有20歲,剛進公司。

因此員工A的工資是員工B的三倍。

這會拉開貧富差距嗎?不會。

因為員工B現在收入比員工A低,是因為員工B沒有熬到那個年紀,等到他40歲,他可能也是個經理,他可能也有三倍於新員工的薪水。

也就是説,這種看似有貧富差距的“差距”,並不是構成不平等的成因,因為每一個人都有20歲,而每一個人都會到40歲,這只是人生階段的不同,把一個人的人生整個拉開,那麼收入就會均化,不構成收入差距。

這種收入貧富差距可能會因為某些原因而不同,例如他是大學本科,而你是碩士,你的收入比他高。

亦或者他是局長的兒子,而你只是一個普通職工的兒子,局長兒子的社會資源比你多,他大學一畢業就會有較好的工作,而你一畢業可能只能有較差的工作。

但是這種程度的差異不足以拉開足夠大的差距。

然後我們進入下一個階段

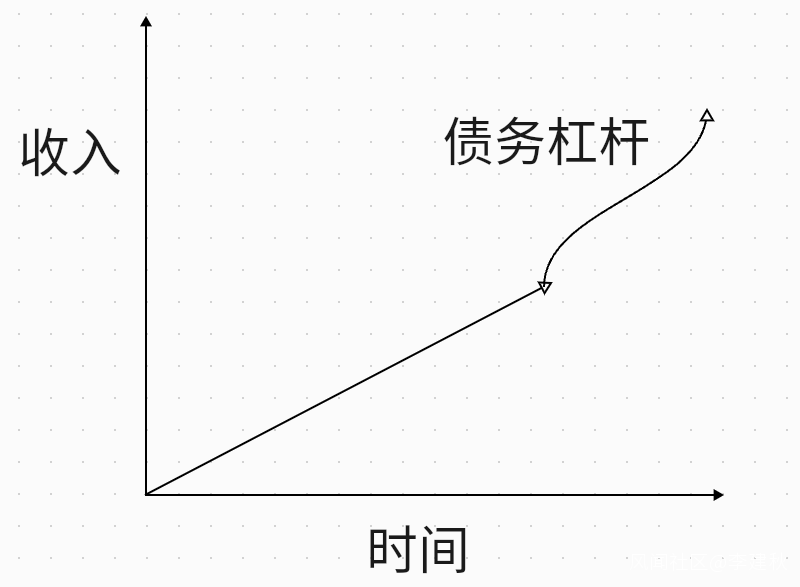

還是原來的圖,多加了一個“債務槓桿”。

假設員工A和員工B同在一個公司,在2006年的時候收入都為年薪5萬。

但是這兩名員工在這個時期出現了差異:員工A貸款買了100平米的房,當年房價4000,員工B沒買。

那麼到2022年的今天,員工A和員工B的財富,有什麼不一樣?

差距一眼可見。

員工A揹負了債務,獲得了資產,由於資產價格的升值,導致了員工A的財富升值。

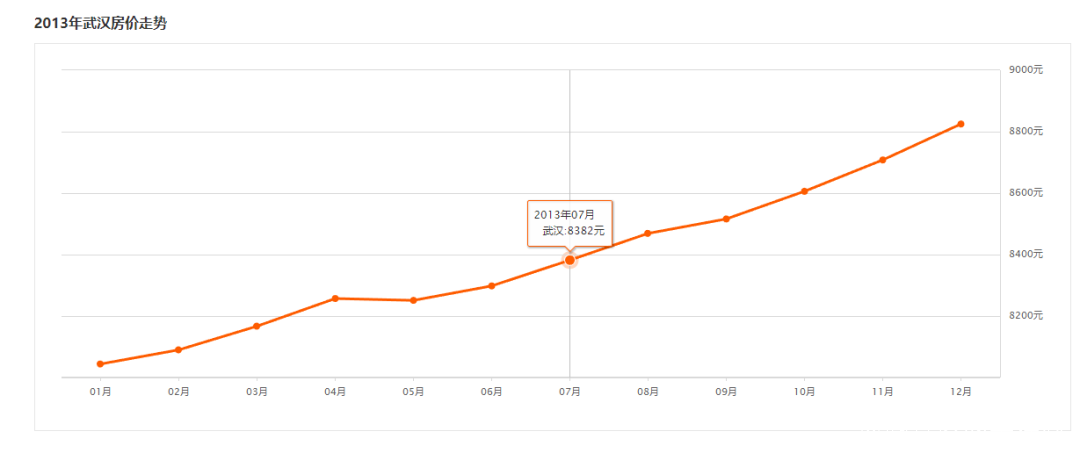

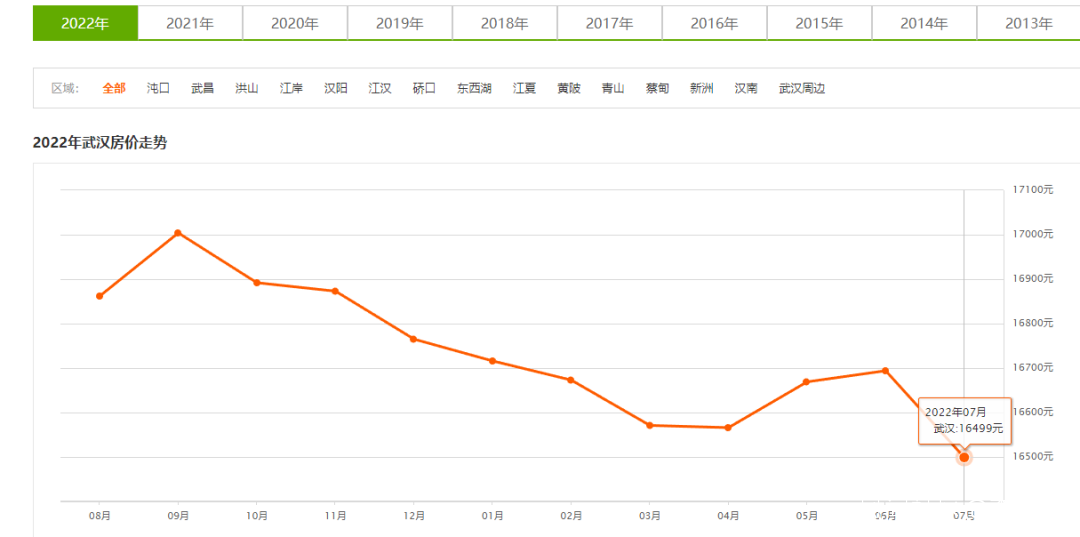

如果我們仔細去研究房產本身,增幅並沒有我們想象的那麼多,舉個例子:

2013年7月,武漢房價為8382元

2022年7月,武漢房價為16499元。

很好算,那麼平均每年增幅多少?

約為7%。

很多小朋友驚訝:7%不高啊,為什麼我覺得房子我根本買不起?為什麼我感覺房產如此大的把人民的貧富差距給拉大了?

道理很簡單,因為所有的買房者,都是加了槓桿的,首付三成,幾乎所有的人都是三倍槓桿。

我們假設這麼一個情形,某A手裏有100萬,

他可以選擇以全款在2013年買入一套房。

也可以以首付三成的方式買三套房。

那麼在2022年,這兩個選項會有什麼不同?

天差地別。同樣是100萬,就會產生這麼不同的效果。

我們再回到本文的話題:為什麼中金員工一個月賺8萬?

無他,債務槓桿。

金融行業本身加槓桿的力度根本不是什麼房產能比的。

比如某一投資品種的金融槓桿為10倍,而投資者可以只用10元的保證金就能購買到100元的產品。當該產品出現了1%的下跌,則投資者的資產便出現了10%的下跌。反過來,如果該產品出現了1%的上漲,則投資者資產就會有10%的上漲。

既放大虧損,又放大利潤。

房地產三倍槓桿在金融行業來看,連小打小鬧都説不上,動輒十倍甚至上百的槓桿屬於正常情況。

如果説你覺得房地產三倍槓桿就足以拉開貧富差距,那麼金融槓桿你可以想一下它的威力。

當然這只是一個最為簡化版的,實際情況在金融行業各有差異,但是萬變不離其宗,無非是槓桿多少的差異問題,以及監管程度的問題。

金融槓桿的本質就是負債,它的資金是融資結構借來的,金融行業就是在追逐槓桿和負債,全世界都是如此。

而就是這種槓桿和負債,把今天的貧富差距拉到現在的這個樣子。

這就是中金員工高工資的來源。

一個沒有槓桿的世界是什麼樣?

既然如此,我們不禁要問了,假設整個世界沒有槓桿,那會是什麼樣?

如果拋開競爭不談,沒有槓桿,實際上也沒什麼大不了,即便最為善良的金融,也就是所謂的“為實體服務的金融”。

舉個例子,假設我研究出來一個新手機,非常受歡迎,我姓李,就叫Liphone吧,沒有債務槓桿情況是怎麼樣的?

我攢一筆錢,投產Liphone,由於一開始肯定產量跟不上,所以我用賺來的錢再投產一個工廠,再生產Liphone。

以此循環,最後完全滿足大家的Liphone需求。

現在大家都知道,根本不是這麼玩的,只要我搞出一個Liphone,受到歡迎,投資人看上,然後融資,好幾個工廠可能同時起來了,然後A輪融資,B輪融資,C輪融資,幾十個Liphone工廠起來了。

然後上市,圈錢。

這兩個模式中,其中第一個模式是不會產生負債的,因為完全是用盈餘的。

第二個模式顯然會產生大量的負債。

從表面上看第二個模式似乎更好,因為迅速佔領市場,迅速滿足人們的需求,但是我們回過頭想一想------短時期內把需求完全榨乾真的就好嗎?

在現代各國,尤其是對中國來説,是需求不足,還是生產不足?

顯然是需求不足。

既然如此,為什麼大家還在用債務槓桿?

因為競爭,你不用債務槓桿,別人就要用,別人用,別人就會迅速佔領市場,而你不能。

把這個原理擴大到國與國的,道理其實也是一樣,為什麼美國互聯網公司能擴張的全球,而不是每個國家都有自己的互聯網產業?

因為美國金融行業強,債務槓桿能力強,亞馬遜虧損多少年了?它可以源源不斷的融資,小國行嗎?

尤其是對於新興產業來説,越大越強的,就會越大越強,馬太效應會體現的淋漓盡致,未來也會是如此,比如説新能源產業,那就不是小國玩得起的。

債務的轉移

其實如果單純的是債務槓桿問題,那還好辦了。

因為債務槓桿總有一天是不可持續的,不可持續的破滅就行了。昨天我和一個留言的網友就談到了這個問題。

然而事情遠不止這麼簡單,關於槓桿問題,實際上早在很多年前,索羅斯就計算過美國的槓桿問題,認為泡沫破滅,結果一直持續到今天都沒有破滅。

一般人想的就是:債務最終有一天會破滅。這句話對嗎?

肯定是對的,但是“最終一天”是多久?如果是四五十年後,那説這話沒有意義。

現代國家已經發明出了債務轉移的能力,如果你認為金融部門,或者居民部門的槓桿太高了,怎麼辦?

簡單,轉移到政府部門。

這一點美國是最常用的,當美國經濟出問題,美國企業槓桿太多了,美聯儲就會出手了,購買各式各樣的債務。

今天美國國債為什麼一路往上?很多就是因為債務轉移造成的。

各國實際上都在搞這種債務轉移的遊戲,無非是往那轉的問題。

但是大家都不敢放鬆,説泡沫破滅,沒有哪個國家願意破,你破了那就成別人的盤中餐。

剛好我們現代社會已經發展到足以讓老百姓吃得起飯的地步。

你或許在北上廣深買不起房子,但是鶴崗一套房子,你還是買得起的。

北上廣深的房子早就脱離居住屬性了,鶴崗的房子才是真正為居住而造的。

吃飯沒有問題,但是想搞翻轉,想逆轉你的人生,想要出人頭地,很難。

工業化後的國家,都卡在這裏了。

你問我怎麼辦?

我要知道,我也不會坐在這裏跟你們侃大山了。