IPO期間大買理財,二度衝刺上市的金智教育能如願嗎?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2022-08-04 09:39

金智教育真的需要IPO融資嗎?

撰 文 | 呂 文

近日,教育信息化服務提供商金智教育在深交所披露招股書,欲赴創業板上市。繼去年12月折戟科創板以來,這是公司第二次衝擊IPO。

但從招股書上看,現金大幅異常流出、業績增長疲軟、合規壓力、核心技術人員離職……內部隱患重重。

現金上演“過山車”,應收債款高企

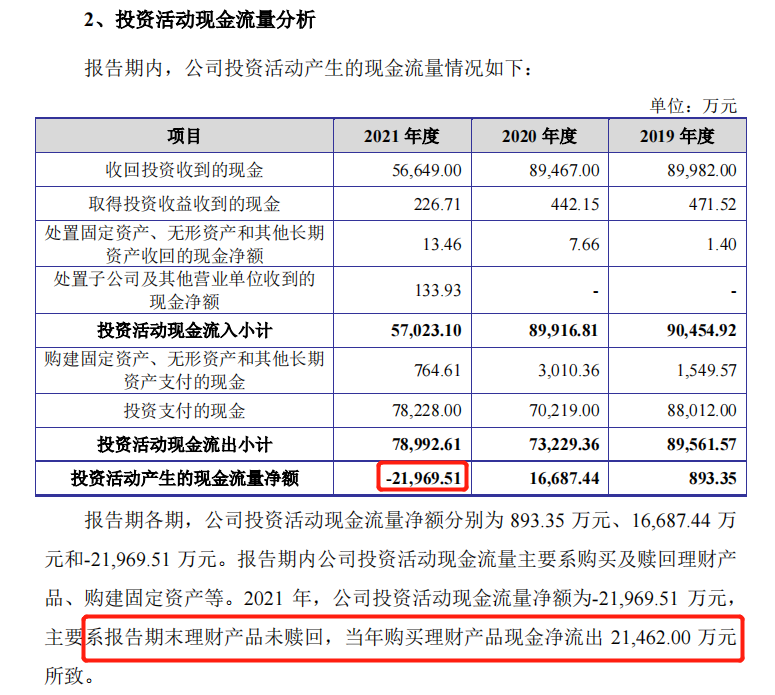

近三年,金智教育的現金及現金等價物餘額出現“過山車式”的變動。2020年,公司現金及現金等價物大增2.33億元,直接由2019年末的2286.44萬元增至2020年末的2.56億元。但僅僅一年,2021年公司現金淨流出2.3億元,期末現金及現金等價物餘額再次跌至2617.15萬元,還不到上年同期的零頭。

為何一年之內現金流失近九成?細看2021年現金情況,經營活動產生的現金期內淨流出486.19萬元,和上年同期相比減少7117.28萬元,公司稱主要原因是銷售商品、提供勞務收到的現金減少以及支付給職工以及為職工支付的現金增加。

投資活動產生的現金淨流出2.2億元。招股書稱,投資活動現金淨流出主要是由於報告期末理財產品未贖回,當年購買理財產品現金淨流出2.15億元。2021年正是金智教育衝刺科創板的關鍵期,大筆購買理財產品不禁讓人好奇,金智教育真的需要IPO融資嗎?

大筆購買理財的同時,金智教育卻揹負着數目不小的應付賬款和合同負債。財報顯示,2021年公司應付賬款達6254.85萬元,合同負債為8686.05萬元,二者加起來將近1.5億元,遠非目前持有現金所能覆蓋。

相比合同負債,公司的短期回款不容樂觀。招股書顯示,金智教育賬面上存在大額的應收賬款,而且預計回收週期較長。2021年公司的應收賬款為2.55億元,佔營業收入比例51.83%。金智教育在“重大風險提示”中也指出,“公司高校客户信息化建設資金主要來源於財政經費,資金審批、撥付的影響因素較為複雜,客户回款週期較長。若公司不能及時取得回款,會對公司經營造成不利影響。”

事實上,這並非金智教育一家的問題。教育信息化企業普遍擁有對公業務,因此應收賬款高企的現象在行業內較為普遍。除了金智教育,2021年新開普應收賬款也高達5.41億元,但其相應的期末現金及現金等價物為5.54億元,尚能覆蓋合同負債和應付賬款。應收賬款高企對現金流的健康提出了更高要求,金智教育把大筆現金買理財的方式,一方面會讓人擔憂其現金流的靈活性;另一方面,兩億現金尚且購買理財,上市拿到的融資是否會有效利用起來?

特別是近三年,金智教育業績沒有明顯起色,自身“造血”不足,很難講出有吸引力的故事。

自身造血不足

公開資料顯示,金智教育主營面向高等院校和中職學校的軟件開發、SaaS服務、運維服務等。報告期內,公司已累計向1000餘所高校和中職學校提供了信息化服務,但近三年公司的業績表現卻難稱得上理想。

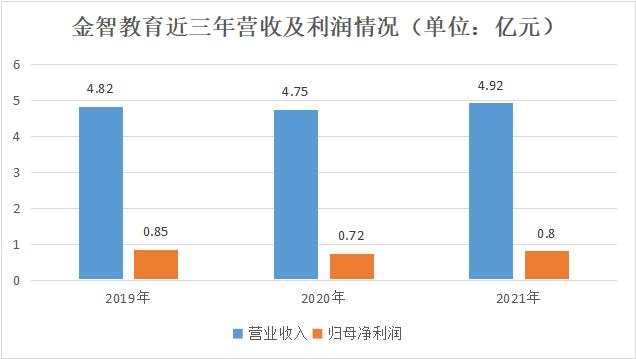

2019年-2021年,金智教育分別實現營收4.82億元、4.75億元、4.92億元,歸母淨利潤8535.41萬元、7158.35萬元、8032.17萬元。2020年業績小幅下滑之後,儘管2021年營收和淨利同比均有增長,但營收和2019年相比僅增加2%,淨利甚至還未恢復到2019年水平。總體來看,金智教育近三年業績沒有明顯增長。

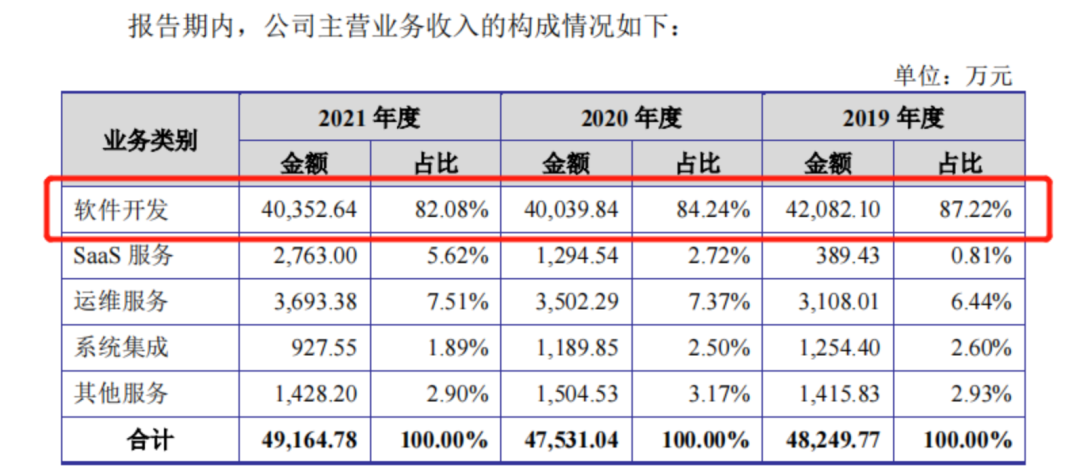

其中,軟件開發收入為總營收貢獻超過八成,是金智教育創收的主力軍。但近三年該板塊業務收入卻沒有太多起色,2020年軟件開發收入同比下降4.85%至4億元,2021年軟件開發收入實現4.04億元,和上年基本持平,但未恢復到2019年水平。對於2020年收入下降的原因,公司提到受疫情影響,國內高校推遲復工復學,以及疫情導致的項目驗收進度推遲。但2020年新開普、佳發教育等同行業績均有所增長,因此疫情“背鍋”的託辭,似乎並不具備説服力。

有分析認為,疫情影響只是表象,軟件開發收入下滑的原因和業務模式直接相關。為高校搭建智慧校園運營支撐平台或智慧校園應用系統具有一次性交付的特點,難產生後續收益。因此,對客户資源的開拓、承接業務的多寡直接造成了業績波動,越到後期,市場趨近飽和,該板塊業務收入也將越不容樂觀。

而SaaS服務的收入增勢,是主營業務板塊中看起來最為理想的,2019年該板塊業務收入只有389.43萬元,到2021年SaaS服務收入已經增至2763萬元,增長了近七倍。SaaS業務產品及服務包括今日校園APP、“輔導貓”輔導員辦公協同服務等,由於無需高校準備硬件運行環境,無需進行本地化安裝部署等過程,受到高校職能部門和師生的歡迎。

金智教育似乎也有重點佈局SaaS業務,將其發展為公司第二業務曲線的想法。招股書披露稱,此次擬募集的5.77億元中,計劃在“產品研發及技術升級基金”一項中投入1.8億元,其中有4000萬元用於優化研發基礎環境,確保SaaS產品運行效率和穩定性等。還有5000萬元將作為補充營運資金,用以支撐SaaS發展前期的大規模投入。但從具體收入數據看,目前該業務收入佔總營收比重不足一成,尚且無法撐起公司的營收任務。

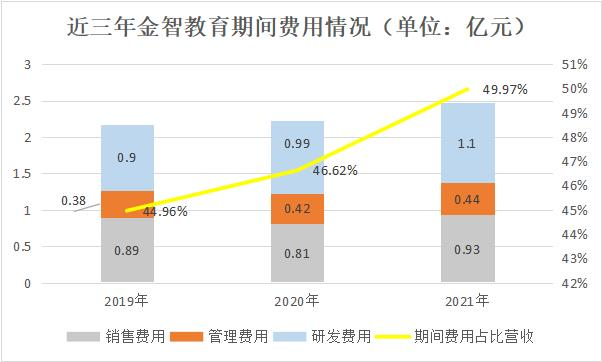

“開源”不足的情況下,也沒能做好“節流”,近三年期間公司費用逐年上升。2019年-2021年,金智教育的期間費用分別為2.17億元、2.22億元、2.46億元,佔當期營收的比例為44.96%、46.62%、49.97%。對於2021年費用支出增長的原因,公司提到隨着疫情防控進入常態化,公司逐步加大業務開拓力度,銷售費用有所回升以及公司加大對平台化及SaaS產品研發投入。

然而,增加的銷售費用暫時沒能換來業績,金智教育增長仍然緩慢,留給金智教育探索下一步業務方向的時間和空間都不會太多。

隱憂重重

提及未來的發展,合規壓力和核心技術人員離職是金智教育不容忽視的方面。

2020年11月,網信辦發佈《關於35款APP存在個人信息收集使用問題的通告》,其中點名了金智教育旗下今日校園APP存在未明示收集用户個人信息的目的、方式和範圍等問題。隨後,上交所對金智教育發出問詢,要求其就信息安全與數據保護方面作出説明。

回覆函提到,2020年8月和11月,金智教育曾兩度收到工信部信息通信管理局、App違法違規收集使用個人信息治理工作組的核查整改通知,主要涉及今日校園APP未經用户同意,私自收集用户個人信息、私自將用户個人信息用於提供服務以來的目的等行為。隨後,金智教育表示相關問題已得到整改。

今日校園APP是SaaS業務最重要的“棋子”之一,卻屢遭官方點名整改。最新招股書中,金智教育未提到用户信息保護相關具體舉措。隨着《個人信息保護法》於2021年11月1日施行,公司旗下今日校園等APP可能會受到更嚴格的監管,金智教育仍然面臨一定的合規壓力。

此外,科創板IPO期間,金智教育還出現了核心技術人員的離職。根據招股書披露的內容,曾擔任公司研發管理部研發經理,負責高校採購管理系統的設計和開發工作的原核心技術人員曹坤明,因個人原因於2021年8月離職。曾是公司SaaS服務產品研發團隊成員,也為公司原核心技術人員的李文龍,同樣因個人原因於2021年9月離職。目前,公司共有11名核心技術人員。

金智教育所處的高校信息化行業,企業的核心競爭能力體現在技術能力上,對核心技術人員的依賴程度較高。2021年連續兩名核心技術人員的流失,對公司經營無疑會造成一定的影響。

7月27日,深交所發出第一輪審核問詢函,目前金智教育的審核狀態變更為“已問詢”。從科創板轉戰創業板,不變的是公司內部現金流、應收賬款、業績、合規等方面的隱憂。即便成功上市,公司也依然需要解決諸多問題。