新城控股已經“漏水”的屋頂,還能承受更大的暴風雨嗎?_風聞

智瑾财经-2022-08-05 13:30

作者 l 橙子

作者 l 橙子

近年來,房企的日子確實不好過。

從2018年以來,才不過4年,幾乎所有的房企已經脱了一層皮,當年樓市賺錢有多快,如今賠的就有多快。

上個月,不少房企的花式營銷登上熱門,有大蒜換房,也有小麥換房,可營銷的盡頭終歸是套路,究竟大蒜小麥能否換房,恐怕只有當事人才清楚。

作為國內龍頭房企之一,新城控股(601155)也加入了這支營銷大軍,祭出西瓜換房,按10元/斤,最高抵10萬購房款。

只是本就誠意不足的營銷戲法,背後仍是其憂慮的銷售壓力。

銷售不佳

增收不增利

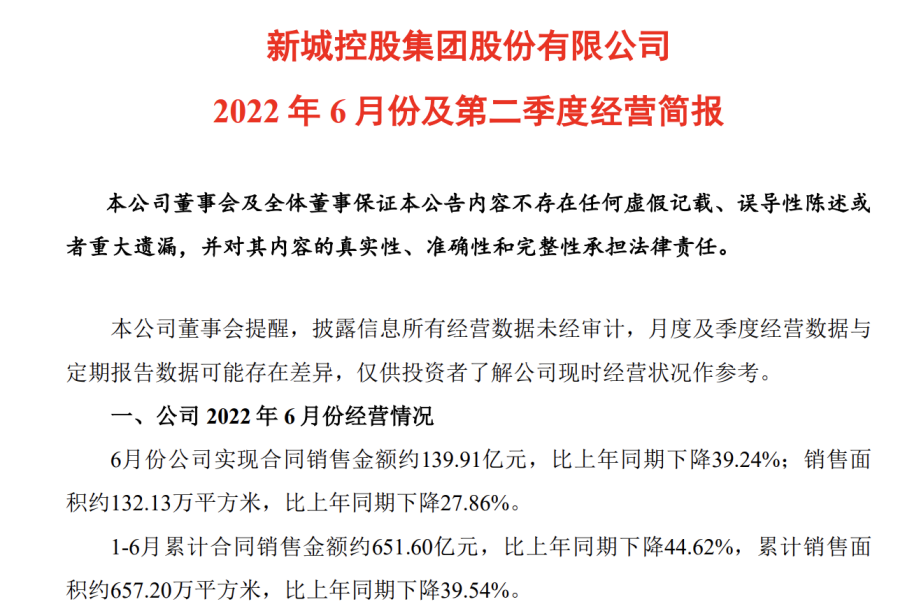

從新城控股披露的6月份經營情況來看,6月單月新城實現合同銷售金額約139.91億元,比上年同期下降39.24%。整個上半年新城累計合同銷售金額約651.60億元,比上年同期下降44.62%。

圖片來源:新城控股官方公告

圖片來源:新城控股官方公告

不過聊以自慰的是,負增長的並非新城一家,只是程度不同而已。

再説回新城控股,自前董事長王振華事件以來,在新董事長王曉松的經營下,新城控股在資本市場的表現,相比同期其他房企要優異很多。

從2019年7月到去年上半年,新城股價雖有波動,但整體維持上漲趨勢,股價從24元漲至最高51.23元。

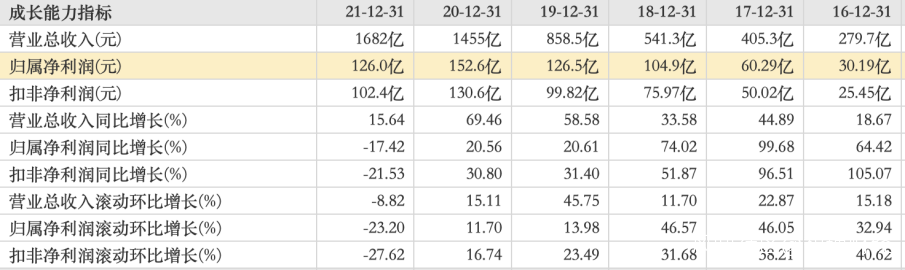

同期公司營收也從2019年的858.5億元增至2021年的1682億元,扣非淨利也達到百億規模。單從表面數據來看,新城控股確實給予資本市場不錯的回報,但是從細處來看,新城控股可謂外強中乾。

2019年到2021年新城營收逐年增長的同時,利潤表現卻並未同步增長,同期歸母淨利潤分別為126.5億元、152.6億元和126億元,也就是説三年來公司營收逐年增長,歸母淨利卻不增反減。

圖片來源:東方財富

圖片來源:東方財富

其中原因一方面在於整體大環境逐年嚴峻導致公司經營壓力大增,更主要的原因還在於新城業務模式及土地佈局方面,推高公司銷售成本。

從新城2021年年報來看,公司2021年新增土儲近2158萬平方米,其中絕大部分來自江浙一帶的三四線及以下城市,這類城市隨着棚改退場,近年來房價跌幅很大,不少佈局三四線樓市的房企經營業績都很糟糕,新城自然也不例外。

2021年,新城實現全年銷售額2337.75億元,銷售面積2354.73萬平方米,銷售額較2020年數據有所下滑,其中合同銷售金額不僅未能完成2600億元的銷售目標,而且較上年減少約172億元,降幅6.85%。

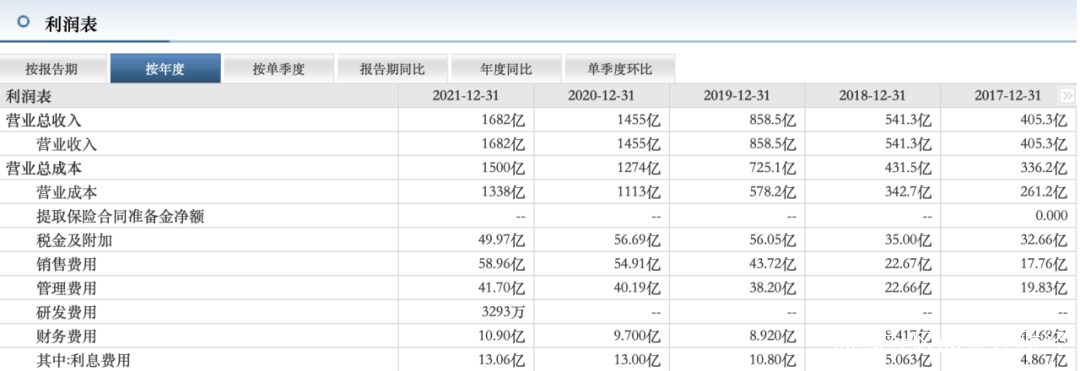

同樣,為改善銷售結轉情況,新城也需要投入更高營業成本。2019年到2021年,公司營業成本從578.2億元大幅增至1338億元。

圖片來源:東方財富

圖片來源:東方財富

由此也拖累其毛利水平。

2019年新城毛利率為32.64%,同期淨利率15.53%,但到2021年,新城毛利率則較2019年下降12.19個百分點至20.45%,同期淨利率也降至8.18%。

圖片來源:東方財富

圖片來源:東方財富

當然,除了盈利質量不佳導致全年利潤增速下滑,還有一點,新城在2021年計提資產減值共計54.04億元。其中計提壞賬準備、存貨跌價準備金額分別為5.54億元、48.51億元,對歸母淨利潤的影響達到34.40億元。

現金流波動大

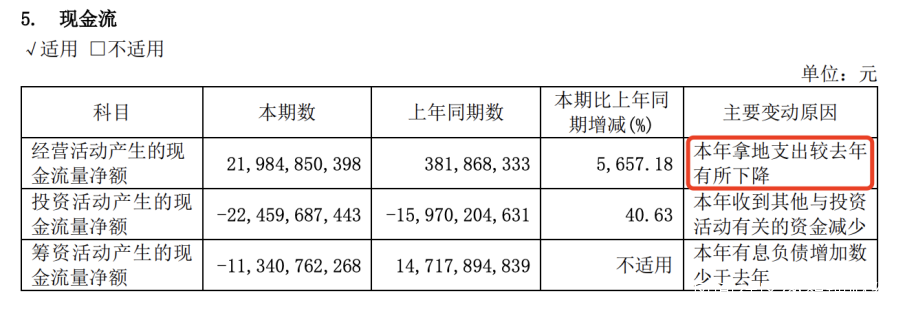

再往深處看,在增收不增利的業績表現下,新城近年來的現金流情況也呈現出較大波動性。

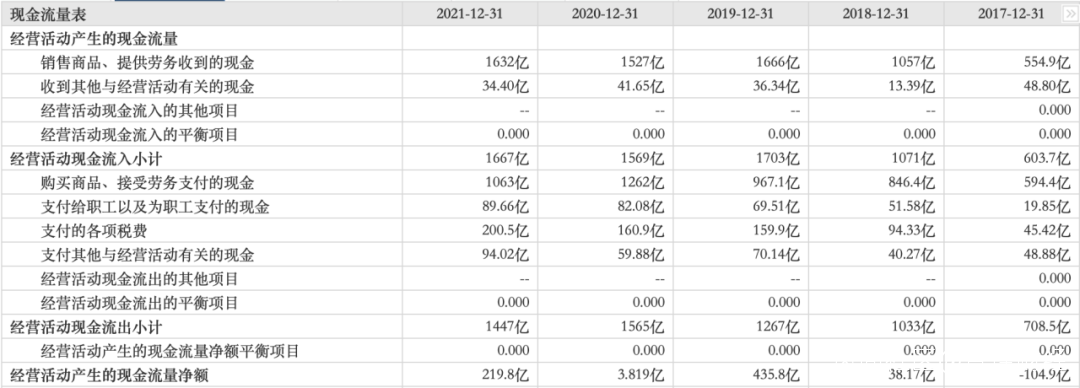

從最主要的經營性現金流情況來看,2017年到2021年新城經營性現金流淨額最低為-104.9億元,最高則達到435.8億元,整體來看存在較大波動性。

圖片來源:東方財富

圖片來源:東方財富

而導致新城經營性現金流存在較大波動性的原因一方面在於銷售結轉波動,另一方面也在於拿地規模的變動。

2021年公司購買商品、接受勞務支付的現金為1063億元,同比減少了近200億元,由此帶動全年經營現金流淨流入219.8億元,同比增加216億元。往年該項指標波動大抵也與此有關。

這也説明新城對經營性現金流的調控並不來自於日常經營的資金流入,而在於拿地金額的減少,這意味着新城整體現金流表現並不充裕。

圖片來源:新城控股2021年年報

圖片來源:新城控股2021年年報

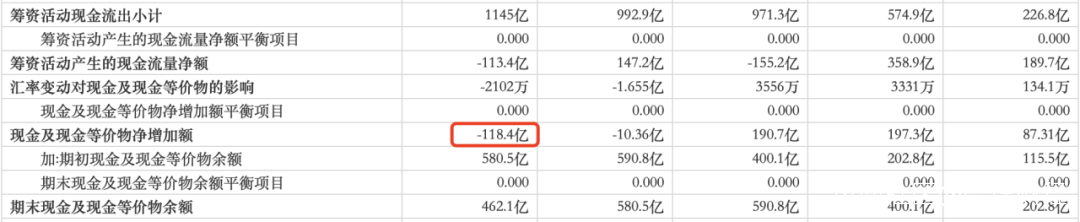

而且從其現金及現金等價物淨增加額表現來看,2021年公司實現經營性現金流淨額219.8億元,但同期受償債支出影響,全年現金及現金等價物不增反流出118.4億元。

圖片來源:東方財富

圖片來源:東方財富

引以為傲的吾悦廣場

可能並沒有想象中美好

此外,新城引以為傲的吾悦廣場模式也為不少媒體所詬病。

所謂吾悦廣場模式,就是以大型購物商場為核心,同時在商場周邊修建住宅,既能以此為依託低價拿地,還能借助商業地產推高房價促進銷售。

在曾經非理性期的樓市背景下,這種模式讓新城嚐到不少甜頭,但隨着樓市環境變化,以及在選址上主要圍繞三四線且非核心區域展開,新城的吾悦廣場似乎很難同龍湖天街等商業地產媲美。

而且商業地產自身存在的回款週期慢,持續性投入需求大,也在進一步加重新城的現金流壓力。有媒體曾對新城該模式算過一筆賬:

以2019年已經竣工的15座吾悦廣場為例,按照當年新城約33%的毛利率及約10%的銷售淨利率計算,2019年新城這15座已竣工的吾悦廣場總投額約316億元,但到2019年15座廣場只給新城帶來約240億的資金回報,還剩76億沒有完全回本。

也就是説僅建成這15座廣場,新城花了316億,而且這筆錢是無法通過預售提前收回,相當於316億元自有資金被佔用至少2年,2年後也未完全回本。

這種經營模式下,無疑會進一步加重新城現金流壓力,加上吾悦廣場選址上並非核心地段,回本週期恐怕更長。

2021年,新城新開吾悦廣場30座,**截至2021年,公司累計在全國135個城市佈局188座吾悦廣場,已開業及委託管理在營數量達130座。**儘管其開業數量位居上市公司首位,但背後的現金流壓力恐怕也只有新城自己知道。

而且即便如此,從新城營收構成來看,2021年新城近94%的營收仍由以房地產開發貢獻,物業出租及管理和其他貢獻率僅6%左右。

圖片來源:東方財富

圖片來源:東方財富

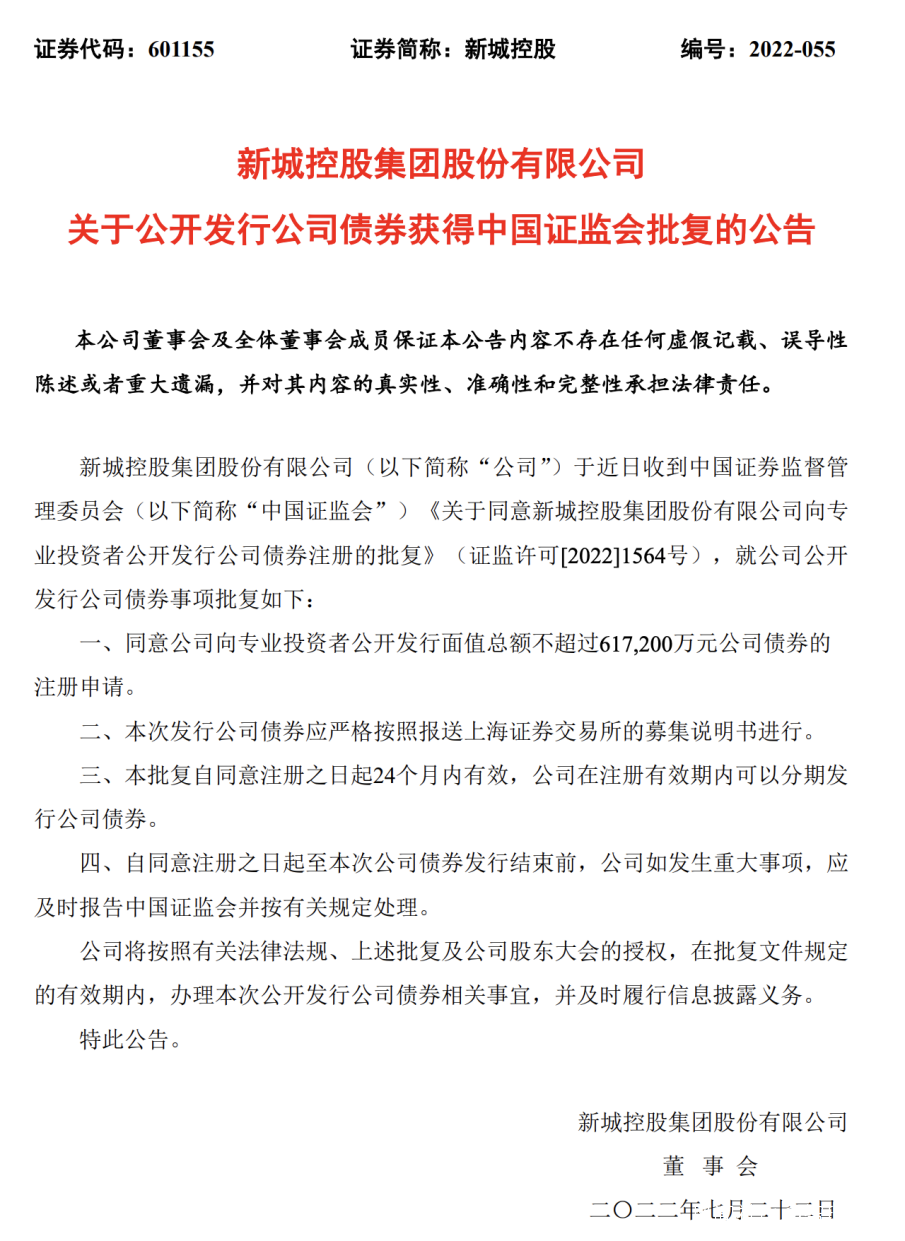

為了補充現金流,新城也一直未停下融資步伐。

今年5月份,新城發行了一筆規模10億元,票面利率6.5%的中期票據。此後,新城控股擬發行的一筆規模不超過61.72億元的公司債也於近日獲批。

圖片來源:新城控股官方公告

圖片來源:新城控股官方公告

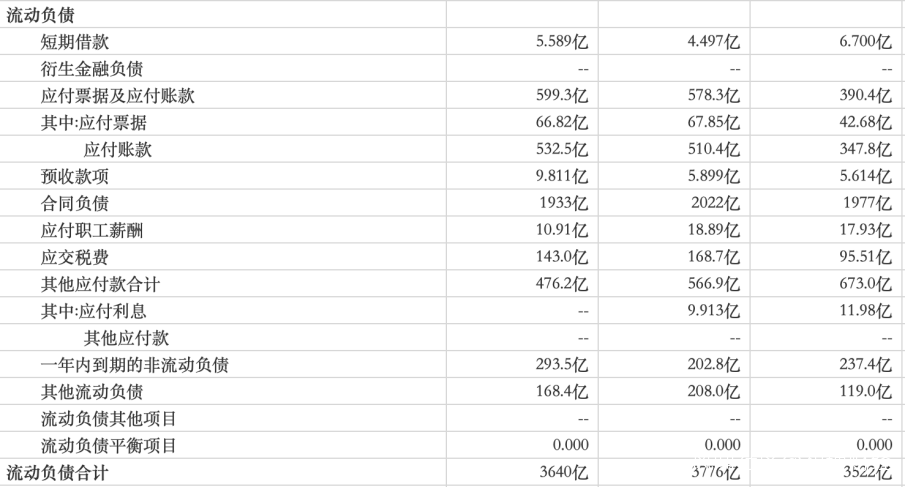

不過,從債務結構來看,儘管新城當前仍有包括短期借款、一年內到期的非流動負債、其他流動負債等短期有息債務合計467.49億元。以及合計4372億元的總負債,新城仍保持三道紅線全綠。

圖片來源:東方財富

圖片來源:東方財富

如果從其低質量的盈利水平來看,能實現這一切着實難得,但這裏面也不排除明股實債。

不過這一切都不重要,重要的是新城控股還能拿到錢,還沒走到暴雷的那一步。就這一點來講,新城不論是對資本市場,還是對普通購房人,也算給力。

只是未來路遠,新城已經開始“漏水”的屋頂,還能承受住更大的暴風雨嗎?

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。