我90年代中曾赴美讀研,出於好奇上網查了現在美國家庭的收支,果然漲了很多_風聞

dhz-2022-08-06 10:42

【本文原標題“美國中產家庭的收入和固定開支”,風聞社區置頂後修改】

最近看到不少網友在聊中美兩國物價和貨幣購買力,也聊聊美國中產家庭(一般定義收入是中位數的67%~200%**)**的收入和固定開支:

我90年代中赴美讀研,後在一保險業巨頭幹投資的活兒;前陣子與當年的同事聊天,因為都對勞工部的就業數據嗤之以鼻,就順口問了下生活現狀;後來想到已回國20年,挺好奇現在美國家庭的收支,遂上網做功課。。。果然都漲了很多;

美國人口普查局Census ACS survey:2019年全美Household收入中位數$69,560、Family****收入中位數$87,085(較2018年均有較大提高,但2020年因疫情均有下降,但疫情前的數據相對客觀點);Family是正經夫妻孩子家庭,Household就住一起的,一個人也算(現在大部分統計都是以household為單位的);

個人所得税(聯邦+州/地方+社保+醫保):退税條款五花八門,所以這玩意兒可以非常複雜,大部分中產家庭報税時都找會計;平均税率約29%,各種退税後,差不多22%。收入高=税率高,但以家庭為單位報税的,主婦和孩子越多,退税越多(我當年單身健康無綠卡,幫忙的會計同事看了一眼直接讓我滾蛋);社保和醫保分別為僱員收入的12.4%和2.9%,僱主和僱員各付一半,自僱人士全額自繳。家庭主婦也可自繳,但具體不清楚,最近有個相關議案正在國會審議;

美國的福利制度在西方算是墊底的,對中產家庭相當不友好,僅靠社保醫保,退休或失業都很不好過;所以,401K、商業保險是必須的開支;(除非決定下半輩子擺爛,不然就別琢磨吃低保,大部分州獲取白卡的前提是‘散盡家財’)

401K,税前薪水拿出一部分,僱主match部分,存入僱主指定金融機構賬户,自己選擇投資組合(但不能選擇特定股票或債券),退休後拿出來先繳税再用;美國人退休後,除了社保的退休金(retirement,現在平均每月$1,500多),想活寬泛點就指着它了,所以絕大部分正經人都參加401K,平均defer薪水的7~8%(最低要求3%),2019年IRS規定的僱員deferral最高額度為$19,000(去年好像漲到21,000),50歲以上再加$6,000;(當年巨頭match比例高,我都是頂格defer);

健康險和人壽險,Kaiser家族基金會:2020年全美四口之家健康險平均保費$22,221,僱主承擔約四分之三,自付25%(約$5600);但中產家庭一般都會再購買部分人壽保險和額外的特定健康險;保險這玩意兒我入職培訓時認真學過,當年就是個玄學;(保險業巨頭員工保險巨優惠,當年我也都頂格買,薪水裏直接扣,挺方便);

養育子女:美國農業部USDA最新數據:2017年中產夫妻家庭(a married-couple, middle-income family)養育一個當年出生的孩子至18歲的費用預計為$233,610;正經美國人也很注重子女教育和培養,課外班不少報;

預存子女的大學開銷:Sallie Mae(美國最主要的大學貸款機構)2021年的報告稱:大學開銷的44%由父母承擔;正經家庭每年都會為子女存一筆錢,考慮到學費高子女多,壓力不小;Fidelity 2017年的10th Annual College Savings Indicator Study稱:73%的父母,每月為子女大學教育預存的中位數為$300; 看到好幾篇文章説,大部分(most of)家長希望在孩子入學前能存夠其大學開銷;

度假旅行:大部分中產家庭認為是剛需,四口之家平均花費$4,800/年;

車貸或Lease(新車長租):對大部分美國家庭來説,兩輛車是剛需;2019年35%的美國成年人有車貸、25%的車是Lease;豐田佳美LE的平均lease價格約為$383/月、前十年的平均保養維修總費用為$4200;、

房租和房貸:35%的家庭(4,300萬)租房,現在平均租金報價:公寓$1,700,獨棟$2,000/月;全美63%的房子有房貸,2019年平均每月還貸$1,487(人口普查局);

其他:地產税(人口普查局:$2,471/年)、房屋險(NerdWallet:$1,784/年)、車險(USNews : $1,553/年輛)、手機費(CNBC:$127.4/月部)、寬帶電話有線電視(CableTv.com: $145/月户)、汽油($170/月户)、Utility水電煤油(Move.org:租房$280/月户、自有住房$400/月户,很多房子冬天燒油取暖)、給教堂捐款(人均$900/年)、垃圾費等七零八碎的固定開銷;

獨棟房小修小補(minor)平均每年$950(木製房屋還需定期大修,費用不詳);人工太貴,所以大部分人動手能力超強,能幹不能幹先自己幹,搞砸了再花錢搖人;當年我一美國同事,哥大物理博士,眼看他花了半年愣是自己動手在房子裏多整出一套衞生間(他説多次返工並未節省太多,凡爾賽了);

很多美國人還有挺費錢的**愛好:**健身、户外、車、槍啥的;我一老師60多歲慈眉善目的,家裏好幾把槍,週末就和醫生老公一起去射擊場練槍,挺酷也挺貴;

所以,一個傳統美國中產四口之家,一人工作、倆娃、倆車、獨棟、度假、愛好廣泛、注重教育、嚮往愜意退休生活。。。開銷真挺大的;

美國經過一二百年的發展,基本形成物理上相對固定的社區:收入、住房、學校、汽車、治安、商品和服務。賺的多花的多,中產家庭各項‘開支佔收入比’一般都差不太多;我在巨頭工作時,距家20多分鐘車程的**裔社區,物價很便宜,質量應該也不錯,但我只開車去觀光過一次,從未想過去購物;而我在上海陪女兒在iapm購物後,騎電驢子回家途中去小攤買點菜,再正常不過了;

中美家庭的固定開支差異巨大,僅對比特定商品價格沒啥意義;譬如*汽車,在國內就很難説是否剛需,我算是喜歡開車的,但女兒上大學後,還是把車賣了,電驢子+地鐵+共享單車妥妥的;*房貸或房租是兩國家庭的最大開銷,但能否等量對比存疑,至少用國內一線城市作為基準不合適; *其他諸如養育子女、水電煤、大學費用、通訊娛樂等,開支佔比也有很不同;

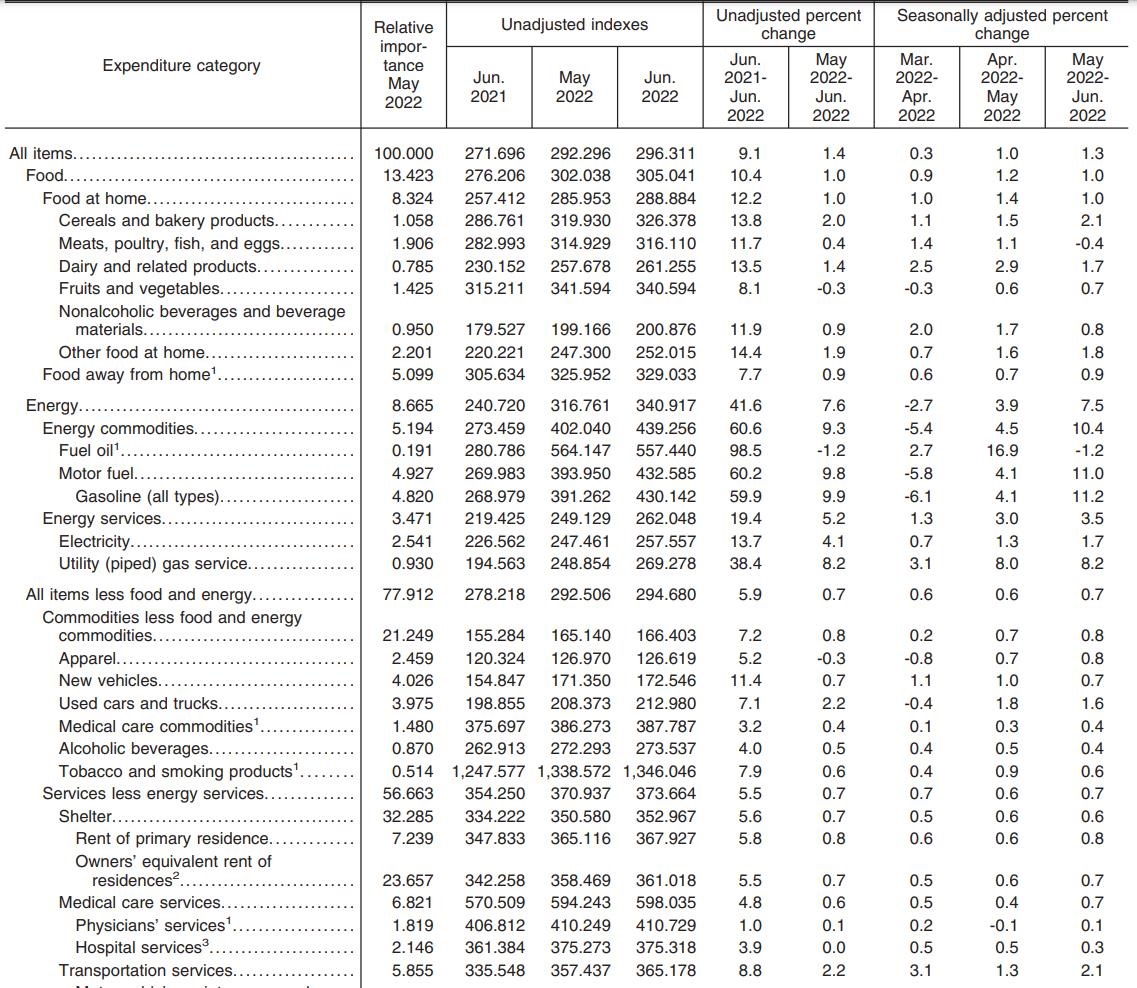

瞭解美國家庭的開支,美國CPI的權重構成是個不錯的參照;譬如Food at Home的權重僅為8.324%(住Shelter:32.285%),美國是農牧業大國,食品就很便宜;但兩國膳食結構差異也很大,葉菜在中國品種多需求量極高(我們家説‘多吃點蔬菜’單指葉菜,番茄黃瓜啥的都不算),各種豆製品也是重要蛋白質來源;美國的葉菜種類少消費也不多,豆製品就更少了,且都屬於健康食品(貴);如果想更直觀點了解物價,上Walmart網店、Amazon逛逛,基本涵蓋了所有食品和商品;

2020年國家統計局:中國城鎮居民人均可支配收入中位數¥40,378(扣除三險一金和所得税後),三口之家每個月也有1萬多,但我們的固定開支相對要少的多,我在上海,單身沒車沒房貸:物業費、移動套餐(手機+寬帶)、水電煤、滬惠保、煙、自己買菜燒飯做家務。。。空調少開煙少抽,一年真不算多(女兒在外求學開銷不算);

另,經過2年半新冠肆虐,美國普通家庭的收入和開支變化也挺大的,而且隨着通脹、縮表、經濟下行的持續,這種改變應該還會持續很久;

大約四分之三的401K在美國股市(Vanguard 2021),而持續的高通脹預期,可能會刺激美國人將更多401K投入風險較高的股市;未來如果股市發生問題,會極大影響美國家庭的收支狀況;拭目以待吧;(吐槽一句,印錢放水不是太大問題(08狂買MBS),財政給老百姓發現金也不是大問題,但如此大規模印錢給老百姓發現金,就很魔幻);