對話國投瑞銀綦縛鵬:中觀打法、性價比稱重、多變量決策_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2022-08-08 13:39

曲豔麗 | 文

基金經理十二年,綦縛鵬遇到兩個困惑:

①公募基金經理的投資體系與考核體系不匹配。投資本是「自己跟自己比」,業內卻考核「相對排名」。

②基金賺錢、持有人不賺錢。波動大,持有人跑來跑去,很難從頭到尾,本質原因是策略的信息不對稱。

綦縛鵬做過專户、重回公募,思考再三,決定從底層策略解決這兩個困惑:偏好絕對收益+適度兼顧相對收益的打法,且主動管理回撤。

「我的打法略複雜。」他説。

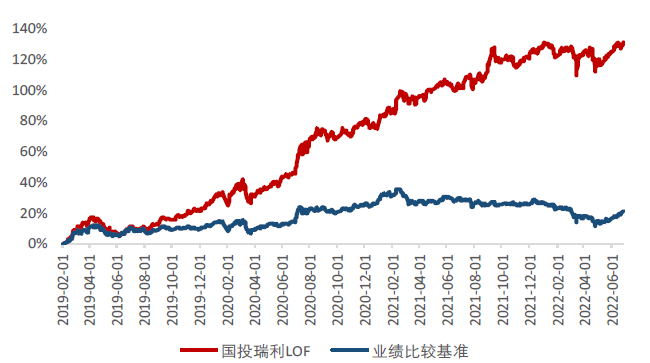

綦縛鵬的代表作國投瑞銀瑞利,自2016年7月26日管理迄今,任職回報144.31%,年化回報16.24%。尤其是持有體驗佳,持有滿6個月,盈利概率達83%;持有滿2年,盈利概率達99%。歷史上,國投瑞銀瑞利在76.4%的時間區間回撤在5%以內。(截至2022.6.30)

這是如何做到的?

1.

綦縛鵬,現任國投瑞銀投資部副總監,19年證券從業經驗。

綦縛鵬是策略研究員出身。他的方式是,自上而下擇時(倉位)、配置(行業)+自下而上選股。

「行業配置是公募基金經理最核心的能力。」他認為。這與純粹的自下而上選股「翻石頭」的基金經理有所不同。

綦縛鵬有一些標籤,絕對收益是其一。他表示,絕對收益的本質是「淨值持續創新高」,而底層內核,是買「與當下市值相較,未來市值有很大空間」的個股。

具體做法是把這些個股先找出來,放在備選池裏,逢遇契機,再不斷向外派兵。

舉個例子,2021年,綦縛鵬的組合超額收益來自於煤炭、新能源。

他將二者篩選至備選池,始自2019年。2019年-2020年,新能源車滲透率快速上升,這是一個契機,他先提了權重。然後一直到2021年初,「煤價壓不住了,才把權重也提上來。」

他所等待的,就是觸發因素(契機)。

如何描述觸發因素?「從行業維度,在長週期景氣低點,馬上進入景氣右側。」綦縛鵬回答,這涉及自上而下的宏觀和行業判斷。

「現在最看好地產行業龍頭。」綦縛鵬近日稱。他在二季報中寫道:房地產市場穩定是經濟能否有效見底的關鍵環節。

綦縛鵬的另外一個標籤:左側交易。從前國投瑞銀內部有句玩笑話:「綦縛鵬看好的東西,半年以後再買。」這就是後來他改進打法的原因,先構建備選池、再等待觸發,「在左側儘量往右挪一挪」,不要太早。

公開數據顯示,綦縛鵬的組合,有一定的低估值特徵。國投瑞銀瑞利的前三大重倉股的PE及前十大重倉股的平均PE,基本在40以下。

2.

綦縛鵬每天都在審視着自己的組合。

他總是在不同行業之間稱重,不斷比較,「性價比」是衡量的標尺,始終保持整個組合處於有性價比的位置上。稱重的過程,就是審視。

大部分時間,他跟行業研究員聊,聊行業真實情況如何,聊二級市場怎麼反映,產業鏈、宏中微觀相互印證。聊的過程,也是在審視。

組合管理方式,是綦縛鵬達成「絕對收益+控波動」的主要途徑。

綦縛鵬擅擇時。2021年春節前,他一波減倉,躲過下跌,之後又加回倉位。過程跌宕起伏:一季報重配週期股,二季報賣掉化工,集中在煤炭、新能源。6-9月份煤炭主升浪,三季報賣掉煤炭、新能源,躲過那一波跳水,隨後撲進了地產,四季報又買回煤炭。

2021年,國投瑞銀瑞利錄得收益率28.51%。(基金季報)

「今年做得最對的地方,是一季度整體倉位不高。」綦縛鵬又做了一次擇時。(注:國投瑞銀瑞利一季報股票倉位61.24%)

去年四季度,他重配地產、煤炭,今年為數不多的上漲行業之二。4月底5月初,他部分減持地產、煤炭,加倉新能源,方向都對。

他在組合管理上頗費心思,各行業漸次表現,控波動、控回撤。因此,綦縛鵬的淨值曲線,也頗有「畫線派」之風。

主動控制回撤之所以重要,綦縛鵬稱,出發點是與持有人共情,為了拿得住。他的組合保持相對均衡,因為如果太極致、太賽道,就壓不住波動。他追求的是高夏普,收益率對得起波動。

綦縛鵬喜讀書,手裏不能閒着,讀史、讀哲學、讀本草綱目,連菜譜都讀。他的結論是:「萬物相通」。

業內秉持中觀景氣度策略的基金經理,並不多。中觀很強調寬視野,多變量決策,需要心中有宏大敍事,也有整個市場的圖譜。執行上有兩大難點:①什麼都要懂,也要靈活。②在個股層面落地。

這些要求甚高。綦縛鵬形容道:「它需要一個系統,對投研的依賴更嚴格,行業不能有特別的短板,工作量很大,這麼完美的體系是不存在的。要努力去貼近,能夠做到及格已經很厲害。」

且很考驗一個人的決策能力。綦縛鵬的性格,是抓主線、把枝枝丫丫都砍掉。「也每天都在糾結。」他坦承。

對話綦縛鵬

問:你的投資目標是什麼?

綦縛鵬:首先,以絕對收益為目標。其次,有適度相對的打法,不能跑輸市場。第三,主動管理回撤。

是不是聽起來複雜,但複雜的目標比一會相對、一會絕對的目標漂移好。

問:那你的初衷是什麼?

綦縛鵬:持有體驗好,能拿得住。

問:策略如何實現你的目標?

綦縛鵬:自上而下擇時、確定股票倉位,再選配哪個行業、每個行業配置多少。

自下而上找好公司,從價值角度,找到未來兩三年有較大市值增長空間的公司。目前的做法是,找出來,放在備選池裏,什麼時候買、買多少從組合角度考慮。

從一年維度看,公司基本面並不是決定股價的全部因素,很多時候由市場風格決定。股價上漲需要一些契機,所謂「契機」,我理解就是自上而下的宏觀和行業判斷,再從備選池買進來就可。

而且,我會主動調整組合權重,當一些先漲起來的行業性價比變差,就把權重降一降,換到另一個性價比更好的行業上。這樣做的好處是整個組合處於有性價比的位置上。

問:所以組合管理是比較核心的部分?

綦縛鵬:對。核心還是圍繞淨值,既要有不斷創新高的能力,又要控制波動,這就通過組合管理來實現。

問:可以舉個例子嗎?

綦縛鵬:2021年,組合的超額回報來自煤炭和新能源車。實際上我從2019年三四季度就看好了。2019年-2020年,新能源車的觸發因素先出來,滲透率快速上升,我就先提了權重。煤炭還是保持着相對低的位置,一直到2021年初,我覺得煤價可能壓不住了,才提了權重。

問:你的選股方式就像從一個備選池裏向外面派兵。

綦縛鵬:對。備選池是全市場覆蓋。如果它很便宜、但短期沒有觸發因素,可能少配或不配。當從組合角度或自上而下角度,行業觸發因素來了,就把權重加上去。

問:如何描述觸發因素?

綦縛鵬:從行業維度,在長週期景氣低點,馬上進入景氣右側。

問:在行業維度上,你的方法論是什麼?

綦縛鵬:任何行業都有周期起伏,站在長週期的角度上,考慮行業處於什麼位置。

比如新能源,好的投資時點就是滲透率快速提升的階段。關鍵節點在2019年底,特斯拉Model3推出,to C消費起來。此前靠補貼,靠to B生意,很難説成熟。

煤炭完全是另外一個思路。煤炭在長期去產能之後,整個行業供給是大幅收縮的,而需求還在增長。此時,觀察節點就是等需求超過供給,價格彈性就會出來。2019年,我高度關注週期股,四季度開始有一定表現。2020年初疫情,把需求打下去,庫存又壘起來,之後經過大半年去庫存、需求恢復,直到2020年四季度和2021年一季度,機會才來臨。

問:當前你最看好哪個行業?

綦縛鵬:地產行業,準確地説是地產行業龍頭。去年四季度開始配地產,當時的出發點很簡單,地產拖累經濟下行。從逆週期角度,我覺得地產是不可能被放棄的,當時給的估值極低,龍頭殺到0.5倍PB。

我覺得會有兩輪行情:①第一輪是政策預期推動估值修復。②第二輪是基本面推動盈利改善。後面顯然進度比較慢,低於預期,因此調整了一波。調整之後,我覺得又到了另外一個時點,總量弱、結構強,市場份額會向龍頭公司集中。

問:如何評價你的中報持倉?配置了地產、金融、白酒、養豬、醫藥?

綦縛鵬:4月底5月初,我的想法是最差的時點對應最低的股價,看多市場。我以為會緩慢修復、震盪上行,結果大家一窩蜂衝進新能源。6月底中報,我是比較糾結的,基本面在左側,股價有點搶跑,所以我決定均配,後面等經濟見底確認,哪個領域較快見底,景氣先起來,再往哪個行業傾斜。

問:策略研究員生涯對你影響大嗎?

綦縛鵬:非常。我現在的打法,選股是一方面,但核心在於行業比較。我認為,行業配置是公募基金經理最核心的能力。

問:對你而言,如何構建能力圈?是不是什麼都要看?

綦縛鵬:對,什麼都得看,所有東西都是用同樣的標準衡量。

每一天都在審視

問:如何定義絕對收益?

綦縛鵬:淨值持續創新高。

問:為什麼説自己是左側交易?

綦縛鵬:我是一個偏左側的選手。以前公司內部開玩笑説,我看好的東西半年以後再買。這兩年,我儘量不要左得那麼早,調倉也一點點調,因為我知道自己會早。

問:比起純粹自下而上的打法,你要考慮的變量特別多。在你的投資世界裏,很多東西是以怎樣的結構存在着?

綦縛鵬:我是賺低估到合理的錢,這是內核。以前我賺不到合理到高估的錢,但市場經常會有合理到高估,現在我希望能拿到一部分,但也奢望完全拿到。從低估到合理的錢我要賺得相對舒適,不要太早。從合理到高估的錢,要努力多拿一點回來,這就是我的體系打法。

舉個例子,2012年我的組合裏全是小票,當時我覺得經濟要轉型,後來看也確實是傳統在單邊下跌。當時我買了某傳媒龍頭,相對痛苦,前面折騰了一年半才賺一倍,賣掉了,人家後面衝進來,幾個月就賺了一倍半。

問:這個例子很能體現你的特點,你對事情的判斷是準確的,但是偏左側。

綦縛鵬:所以後來我改進打法,再遇到這種情況,在左側儘量往右挪一挪。或者倉位少拿一點,儘量偏右再把倉位加上去。

問:如何控制回撤?

綦縛鵬:控制回撤其實就是性價比的打法。

我覺得,單一一筆投資決策的風險收益比在買入時間就決定了。買入一隻股票,會考慮有多少下跌空間、有多少上漲空間,只有性價比合適,我才會出手。整個組合也是一樣,向下有保護,向上有空間。

問:你對估值的理解是什麼?

綦縛鵬:組合的估值表現是PE低,但我沒有刻意從PE角度考慮問題,它是一個結果。評估的是未來兩三年市值跟當前市值比是不是有足夠的上漲空間。

問:你的組合搭配會有一個思路嗎?不同週期階段的如何組在一起?

綦縛鵬:①單一行業上限不超過20%,否則意味着淨值會被行業綁架,無法控制波動。②適當集中,把3-5個行業配至權益倉位的50%,為了超額收益。太分散就做不到。③考慮重倉配置行業之間的股價相關性。比如是否是同屬性的?10個點煤炭和10個點有色,事實上是同向波動的,行業並未分散。行業之間相關性越差越好。④我偏左側交易。很多行業在左側開始買,但我會總體控制左側倉位的權重,不超過20%,否則就會拖累組合的表現。

問:你是不是經常審視自己的組合,這裏調一調,那裏調一調?

綦縛鵬:每一天都在審視。

問:那是什麼樣的感覺?

綦縛鵬:核心股票池按照申萬一級行業劃分,再對應公司。

每個月,我會跟行業研究員過一遍對行業和公司的看法,每天大概聊1-2個行業,聊完之後,對行業的看法有變化或者沒變化,與其他行業相比呢。聊的過程,就是在審視組合。上、中、下游過一遍,它有一個互相驗證的過程,然後,對宏觀的表述也會有更清晰的認知。我平時也看宏觀數據,但把各個行業的數據捋一遍之後,對宏觀數據的理解可能又不一樣了。

問:我在想象你每天看組合的狀態。

綦縛鵬:大部分時間在跟行業研究員聊。

問:是內部的研究員、還是外部的?

綦縛鵬:每個行業鎖定兩個人,可能是內部的、也可能是外部的。兩個人觀點不一樣也沒關係。

問:他們給你傳遞的什麼樣的信息,會讓你有所判斷呢?

綦縛鵬:聊真實情況怎樣,不太在意結論。第一,行業正在發生什麼。第二,二級市場怎麼看,這反映在股價上。它可能不好、可能利空出盡,或者大家都在期待美好的事情發生。

他們告訴我,真實情況是怎麼樣的、大家是怎麼想的,這就夠了。

問:提一個尖鋭的問題,你的方式類似於中觀、或者自上而下和自下而上相結合。但現在很多自下而上的基金經理強調深度研究、產業專家,越來越細分,你是否擔心在這個層面上不如他們?

綦縛鵬:我覺得自下而上選股大部分賺的也都是beta的錢。

問:中觀想落地非常難。

綦縛鵬:非常難,它需要一個系統,對投研的依賴更嚴格,行業沒有特別的短板才行,要非常完美,工作量非常大,這是我這一類基金經理的困惑。

包括路演時,很多人説聽起來很完美,我説是的,聽起來很完美。

它是一個方向,實操層面有各種各樣瑕疵,有做對的,也有做錯的。去年四季度做得比今年好很多,今年整體做得不如去年。

問:你今年的業績還不錯啊,跑贏滬深300很多。

綦縛鵬:首先,今年做得最對的地方,是一季度整體倉位不高。其次,去年四季度,我配了地產、煤炭,今年上半年三個上漲的行業中的兩個。

問:你對自己決策勝率的容忍度是怎樣的?

綦縛鵬:我是性價比的打法,每筆投資都要講確定性有多高。

從估值、景氣度、確定性三個維度考慮問題:①位置是不是足夠低估?②確定性是不是較高?未來不可能更差了,情況會逐漸好轉。③倘若疊加景氣度確定性往上走,就是all in的機會。

去年年初的煤炭,估值極低,我很確定煤價要漲了,就是all in的機會。今年很多東西給不了那麼強的指示。

問:擇時在你的框架中也很重要嗎?

綦縛鵬:其實我不算擇時,倉位變化都是性價比。沒有什麼可買了,就會降倉位。擇時只是一個表象。包括交易,同事都很佩服我的交易水平,實際上是因為,我覺得性價比變差了就賣掉。

公募基金經理很大的一個困惑,就是明知性價比變差還要拿着,捨不得最後一點相對收益。

問:什麼叫性價比?如何比較不同行業的性價比?

綦縛鵬:比如目前位置的地產龍頭,未來一兩年有比較確定的翻倍空間,而新能源龍頭在這個位置大概率沒有翻倍空間,可能有比較大的下跌概率,二者之間的性價比就出來了。當然,這只是我的評估,未來還需要基本面和股價驗證。

問:你覺得你永遠在稱不同行業的重量嗎?

綦縛鵬:是的。

問:性價比主要看的是空間,會比較其他嗎?比如增速?

綦縛鵬:這些都在考慮範圍內,包含着盈利、增速、預期,行業所有東西都在裏面。比如現在醫藥、消費就在比較雞肋、可上可下的位置上。

問:但你還配了?

綦縛鵬:對,我也配了。我的方法論是相對均衡,在行業上不會做極端配置。我在醫藥消費上都有配置,我配的位置低,當時還行。5月初我覺得指數會往上漲,要跟上,那些東西都不能缺配,現在位置要考慮四季度是不是有估值切換的機會。

問:怎麼看待均衡和極致之間的關係?

綦縛鵬:我願意重配的行業,都是未來兩三年有較大空間的行業。

太極致,會導致波動性壓不住,比如去年我認為煤炭最好,若滿倉,就變成煤炭主題了,波動性一定很大。我憑什麼讓持有人相信我今年配對了煤炭,明年就能從煤炭退出來,換到下一個精準的板塊上?持有人會很擔心的,也拿不住,他對煤炭的看法跟我肯定不一樣。我相信煤炭能長久,如果中間有20%回撤,持有人能拿得住嗎?可能拿不住,即使拿住了,突然有一天我從煤炭全部切到地產上,這對他們來説是很大的賭博,持有人會無所適從。

問:這也是你審視組合的一部分?

綦縛鵬:對,出發點也是為了共情,從持有人的角度。

某種角度上,這種打法是犧牲收益的,但沒辦法。我要用合理的波動和回撤來換合理的回報。我的波動小,但收益率也對得起波動,我認為是性價比很高的方法。

問:一箇中觀基金經理能犯的最大的錯是什麼?

綦縛鵬:完全做反了。

問:很多人是這樣,順的話會越來越順,但如果錯了,再反覆橫跳,會處於非常被動的狀態。

綦縛鵬:錯了應該忍。今年4月底5月初,我部分減持地產、煤炭,加倉新能源、汽車零部件同時也補齊欠配的行業,方向對了。但倉位調整力度不夠大,下車也有點早。6月下旬過來,地產、煤炭還在跌,新能源還在輪流上漲,這是比較難受的,基金經理最害怕別人在漲而自己在跌。(新能源)開始我認為是超跌反彈,但後來風光車在基本面上都出現了一些有利的變化。

不過我選擇原諒自己,不認為自己能夠踩對每一波節奏,長期方向上不犯錯就可以了。

問:決策真的很難。

綦縛鵬:是很難,每天都在糾結。

問:你的性格,是擅長在複雜的世界裏做判斷的人嗎?

綦縛鵬:我覺得是,我會抓主線。

問:如何理解?

綦縛鵬:把其他枝枝丫丫都砍掉,抓最核心的本質。比如我去年年底買地產,當時邏輯很簡單,第一,地產行業不會消失,第二,一定有活下來的公司。至於什麼時點、多買或少買,那是交易的機會。

萬物相通

問:讀雜書的結論是萬物相通?

綦縛鵬:讀書就是這樣,理性客觀看待世界,不會線性思維,會有周期往返、興衰交替,衰落到極致又會迎來上升期,上升期之後迎來衰敗,有時衰敗之後就消失掉,所以先要確定它不會沒了。只要它能夠永續存在,背後還是週期。

一個紛繁複雜的事情,你能直接get到最關鍵的點,讀書最終就是這一點,而不是在皮毛上扯來扯去。

問:通常很多基金經理喜歡讀心理學、哲學等,並認為對投資有所幫助。

綦縛鵬:會的,有一本《烏合之眾》挺有意思的。我07年做賣方,當時認為A股迎來泡沫化的狀態,汲取了書中思想,寫了報告。

問:這就像你的方法論,在大的視野之下辨別世界到底是什麼樣子的。

綦縛鵬:對,站在長週期角度考慮問題。

比如我對新能源的理解,跟早期的家電、消費電子等行業沒什麼區別,都是滲透率提升的故事。

最好的投資時點就是兩段:①一段是滲透率提升10%到50%的階段,明年就能看到50%,所以我不會線性認為它還會有多好。②整個行業穩定之後殺出龍頭,提升ROE,那可能是數年以後的事。

站在這個角度考慮當年處在什麼位置,投資的態度就會不一樣。

問:找座標?

綦縛鵬:對。