有人“脱重向輕”,有人“關店停工” | Q2購物中心運營力30強_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2022-08-08 10:31

作者 | 睿和智庫

編輯 | 梁秀傑

視覺 | 梁秀傑

責編 | 韓瑋燁

如果用一個詞來概括2022年第二季度的購物中心市場,那就是--復甦。

4月封城防疫使得全國商業市場陷入僵局,而隨着5月底封控措施逐步解除以及政府的經濟刺激政策開始生效,6月份所有關鍵經濟指標均出現強勁改善。

嚴峻的外部環境也催化了行業內部的加速洗牌,優勝劣汰,**頭部強勢企業屹立不倒,尾端企業關店停工。**在行業比較低迷的大環境下,頭部企業們紛紛脱重向輕,在項目運營中逐漸增大輕資產項目比重,**輕資產運營的輕量化、靈活化、剝離重成本的化整為零優勢得以體現。**而核心競爭力較弱的企業,不得不被迫關店,也由此在行業內掀起一股關店熱潮。

榜單排名

行業綜述

1、政策層面:提振信心,紓困促銷

由於一季度的經濟低迷及二季度的嚴峻疫情,**不論是中央還是地方政策都圍繞刺激消費和維穩展開。**李克強在5月25日的全國穩住經濟大盤電視電話會議上強調,當前正處於決定全年經濟走勢的關鍵節點,必須搶抓時間窗口,努力推動經濟重回正常軌道,**把穩增長放在更加突出位置,着力保市場主體以保就業保民生,保護中國經濟韌性,**努力確保二季度經濟實現合理增長和失業率儘快下降,保持經濟運行在合理區間。

表1:2022Q2中央及各地方政府關於商業的相關政策

資料來源:公開資料,睿和智庫整理

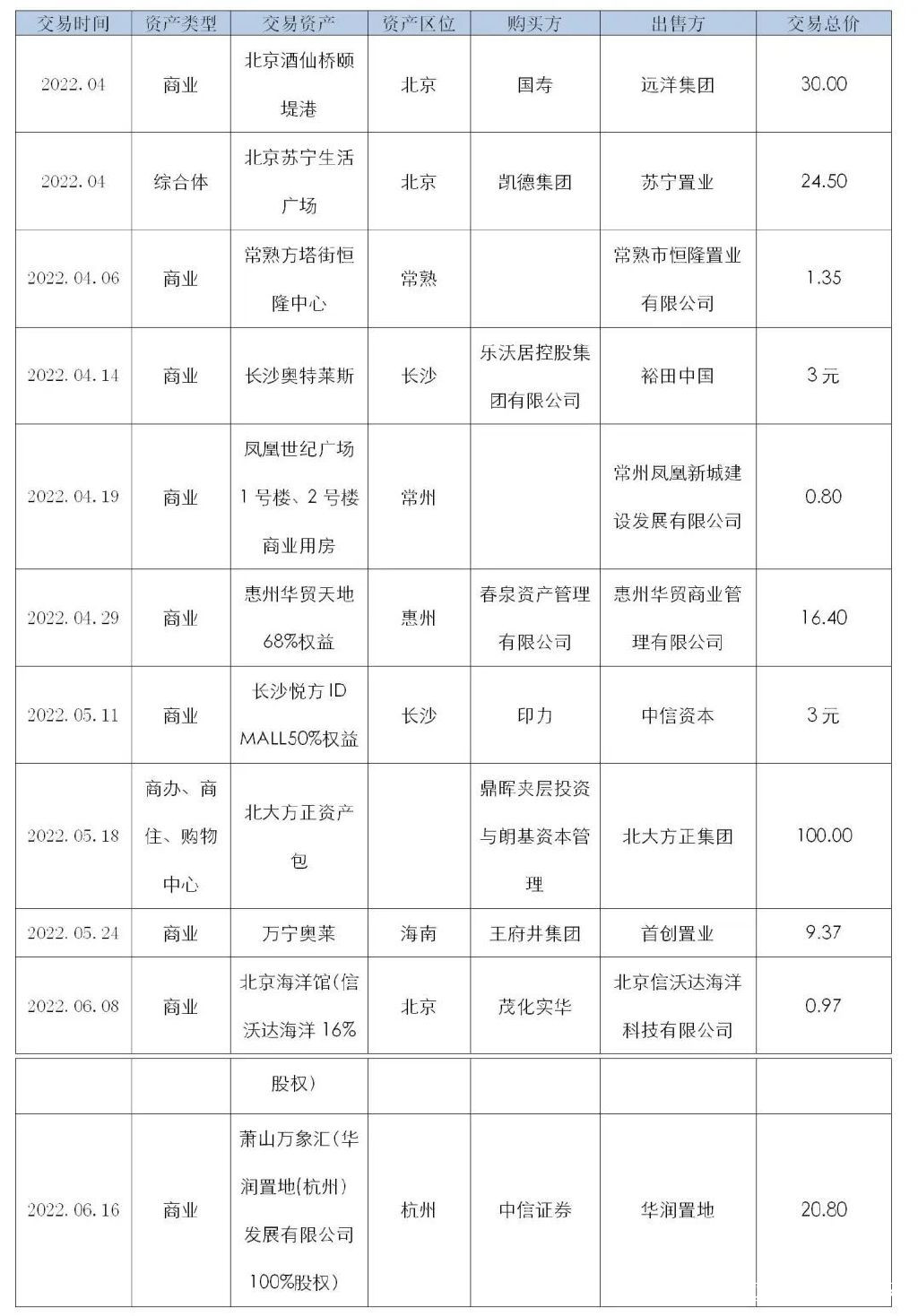

2、大宗交易:成交額環比增長40.97%

2022年第二季度商業地產共錄得重點大宗交易**共11宗,交易總價為204.19億元人民幣。**與上一個季度相比交易活躍度幾乎持平,但總成交額比上一個季度高出約40.97%。

其中**成交額最大的一筆是鼎暉夾層投資與朗基資本管理通過合作平台成功摘牌北大方正不良資產包,項目總貨值超過100億元人民幣。**這是北大方正集團破產重整的首個不良資產包,涵蓋了商辦、商住、購物中心等多種業態類型資產,並橫跨多個新一線城市。

成交額最小的兩個項目為長沙奧特萊斯和長沙悦方ID MALL50%權益的出售,兩者成交價皆為3元。樂沃居控股集團在花三塊錢買下長沙奧特萊斯的同時,還要承擔該項目數億的負債。

印力3元收購中信建投-長沙悦方ID Mall資產支持專項計劃權益級資產支持證券持有人50%份額,交易資產建築面積約為12萬平方米,位於長沙五一商圈核心地段,是長沙首座大型綜合購物中心,於2012年4月28日開業。

表2:2022Q2商業地產大宗交易彙總

資料來源:公開資料,睿和智庫整理

3、行業動態:波動中復甦

從整體來看,二季度的商業市場呈現波動式復甦的狀態。

4月,作為商業主力軍的上海、北京相繼暴發疫情,靜默與封控致使購物中心發展舉步維艱。而4月底的政策管控逐漸放鬆,購物中心也迎來了復甦的希望。

5月,冷淡的行業環境之下,商場關閉事件與商業項目流拍事件增多,購物中心新增供給無論是同比還是環比均處於一個較為低迷的水平。除佈局輕資產日益風靡外,企業們開始**重新熱炒TOD項目,**將其作為新的亮點去進行項目開拓。

6月,由於疫情很大程度上得到平抑,**全月錄得全國購物中心新增供給249.77萬平方米,**較5月實現大幅增長,增長主要分佈於新一線及二三線城市。重點企業旗艦項目入市數量增加,企業輕資產推進動作頻率有所提升;城市分佈方面,二三線城市市場中非重點企業的存量項目面臨經營空間逐漸減小問題。

榜單解讀

**1、**開業數量:二季度呈上升趨勢

據睿和智庫不完全統計,**截至2022年6月30日,全國範圍內共新開業購物中心項目86個,比2022年一季度增加31個;總體量約762.92萬平方米,比一季度增長81.4%。**具體來看,6月購物中心新開數量顯著增加,全國地區新開業購物中心共計26個,面積達249.77萬平方米,面積供給較上一個4-5月大幅上漲109%,項目數量也同步增長了一倍。

原因在於,6月份是年內項目供給的小高峯,面積供應通常會在6月達到上半年的最大值;二是因為4月至5月全國各地都遭新冠疫情困擾,部分供給受到擠壓無法順利釋放。6月份全國各地的疫情基本得到良好控制,前期積累的需求順利釋放,將供應面積推高。

**從體量上看,**10萬平方米及以下小體量購物中心開業數量達55個,佔二季度總開業數量的63.95%。20萬平方米及以上的開業項目僅有四個,其中,面積最大的項目為步步高置業運營的岳陽步步高·華容新天地,建築面積達40萬平方米。

圖1:2022年Q2購物中心新開項目體量

數據來源:睿和智庫整理

2、企業動態:輕資產、收併購規模將提高

4月19日,華潤萬象生活與昭陽地產旗下綜合體項目“時代·朝陽”正式簽署商業運營合作協議。**這是華潤萬象生活首次在南寧拓展輕資產項目,**毗鄰南寧火車站,且是地鐵1號線和2號線雙地鐵上蓋項目,商業部分建築面積約6萬㎡,預計明年開業。

4月22日晚間,珠海萬達商管遞交第二份招股書。招股書顯示,珠海萬達商管2021年實現營收234.81億元,同比增長36.55%;年內溢利大幅增長215.83%,至35.12億元。規模方面,截至2021年底,公司共計管理417個商業廣場,在管建築面積5900萬平方米。

5月11日,印力與中信資本簽署協議,以3元人民幣收購中信建投-長沙悦方IDMall資產支持專項計劃權益級資產支持證券持有人50%份額,為該項目提供運營管理服務,提升目標資產的全方位經營能力。

5月18日,鼎暉投資與朗基資本管理通過合作平台成功摘牌北大方正資產包,系北大方正集團進入破產重整階段首個市場化公開轉讓的不良資產包,其**總貨值超100億元。**據悉,該資產包涵蓋商辦、商住、購物中心等多種業態類型資產,橫跨多個新一線城市。

6月20日,旭輝商業宣佈全面開啓輕資產合作,包括委託管理、經營收益分成、合資共創等合作模式,重點佈局上海、北京、成都、長沙等核心城市。

6月26日,位於上海傳統商業街淮海中路651號的**H&M店鋪撤店,**閉店前該店以2件8折至5件5折的折扣力度清倉,引發市場密切關注。H&M於2006年登陸中國,該店為H&M品牌在中國內地市場開出的首店,開店首日銷售額便突破了200萬,開業時間長達15年。該店共有五層,地下一層與地上四層,包含男女裝及童裝全品類商品。

3、城市分佈:二線城市成主力輸出

6月,國內購物中心市場基本實現全面復甦。但若細看4-6月動態變化,會發現不同區域、不同層級城市商業市場復甦節奏分化明顯。

**從城市層級來看,**北上廣深一線城市新開業項目13個,佔比23.21%;二線城市新開業項目56個,佔比65.11%;三線城市新開業項目11個,佔比12.79%;四線城市新開業項目6個,佔比6.97%。值得注意的是,由於疫情原因,二季度上海沒有新開購物中心項目。

圖2:2022Q2不同層級城市新開購物中心佔比

數據來源:睿和智庫整理

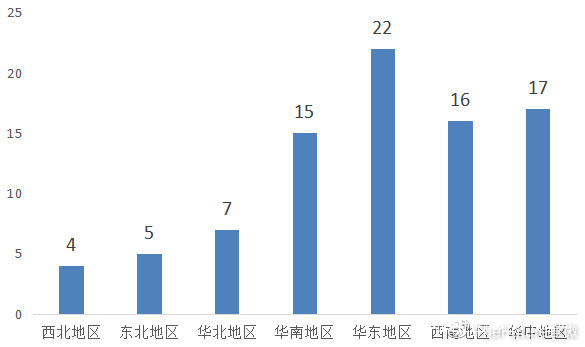

從城市分佈區域來看,二季度新開業的商業項目分佈在全國七大區域,華東和西北分別佔據“榜首榜尾”。

圖3:2022Q2各地區新開業購物中心數量(單位:個)

數據來源:睿和智庫整理

榜單説明

表3:購物中心運營商運營力指標體系

備註:

1.榜單數據截至2022年06月30日。

2.數據來源為:

1)納入測評的上市公司年報、半年報、季報等各項公告;

2)睿和智庫自有數據庫;

3)其他公開渠道獲取的相關信息,包括但不限於官方網站、學術研究報告等信息渠道。

3.榜單中所引用數據,如有偏差,歡迎後台留言或來電,睿和智庫研究部會在第一時間更正。