悲觀預期下,阿里如何承壓?_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2022-08-08 09:37

作者 / 金德路

本文圖片均來源於網絡

又到新一輪的財報季。在宏觀環境、監管政策、市場競爭等諸多因素影響下,當前承壓是市場對於中概股的普遍判斷。

這種共識下,市場對百度、騰訊、阿里、京東、美團這一眾互聯網巨頭的預期在本季度也都有所調低。

作為本期首個發佈財報的中國互聯網公司,阿里巴巴甚至在早幾日前就被預言“首次負增長”。但是在低迷的市場預期下,昨晚阿里卻給出一份超預期的2023Q1財報 。

這直接使得阿里在昨晚美股盤前大漲超5%,盤中漲幅更是超7%,股價一度重回三位數。

這不禁讓人好奇,阿里的業績為何能遠超預期?它的業務有何韌性?是否可持續?

營收基本盤:韌性從何而來

財報顯示,2022年第二季度,阿里實現營收2055.55億元,高於市場預期的2039.7億元,和去年同期幾乎持平(去年同期為2057.4億元)。經調整EBITDA利潤率為20%,高於市場預估的17.4%。

作為一家體量巨大、業務眾多的互聯網頭部,要讀懂財報,就需要拆分其營收結構,來聊聊“超預期”具體體現在什麼地方。

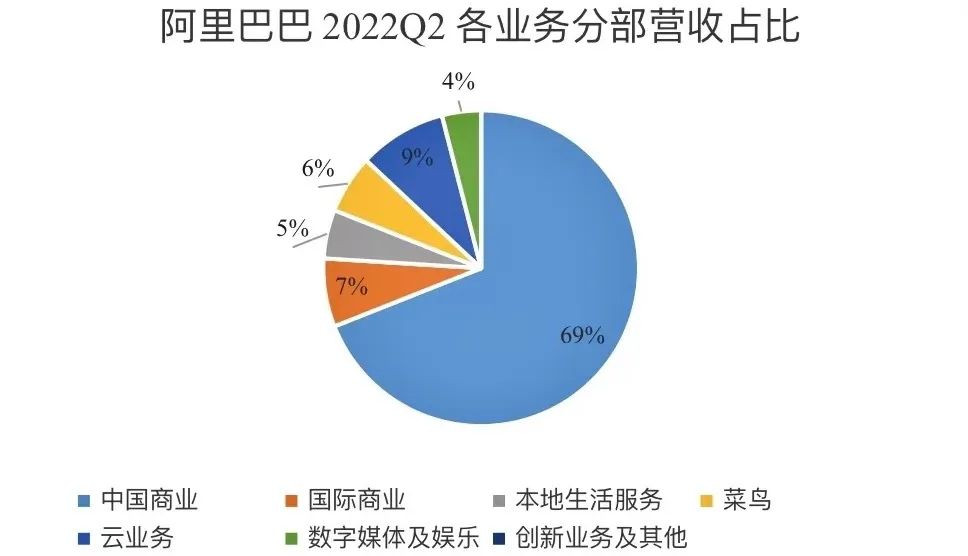

阿里的營收,主要由中國商業、國際商業、本地生活服務、菜鳥、雲業務、數字媒體及娛樂以及創新業務構成。

其中“中國商業”是阿里巴巴的主要營收來源,也是阿里所有業務中最主要的利潤來源,因此“中國商業”也是當下阿里最主要的造血機器。

業務拆分來看:

**“中國商業”板塊,**主要包括零售業務如淘寶、天貓、淘特、淘菜菜、天貓超市、天貓國際、盒馬、阿里健康和高鑫零售,以及包括1688.com在內的批發業務。

在“中國商業”的各項業務中,淘寶與天貓又是其中最為穩定的基本盤。

財報顯示,2022年第二季度,中國商業營收為1419.35億元,收入同比下降1%,佔總營收比為69%。

收入小幅度下滑,主要是受疫情影響,導致4月和5月的大部分時間供應鏈和物流中斷,淘寶和天貓上產生的在線實物GMV(不包括未付訂單)同比錄得中單位數下降。也就是説,作為中國最大的電商平台,阿里該業績受整體經濟消費大盤影響也較大。

而在疫情等大環境影響下,“中國商業”營收雖然總體微降,但也可以很快看到其業績反彈的韌性。

財報顯示,在疫情恢復5月下旬開始,淘寶和天貓的GMV逐步恢復,此後的“天貓618”實現支付GMV同比正增長。

從用户數據上,財報顯示,截至2022年6月30日止的12個月,有超過1.23億年度活躍消費者在淘寶天貓消費超10000元;這些消費者的跨年活躍率高達98%。

此外,根據 QuestMobile 2021年年底統計的用户基本屬性,淘寶和天貓用户的消費能力分佈和城市等級劃分均比較接近,天貓在一線、新一線、二線城市的滲透率略高於淘寶,而淘寶在三線及下沉市場的表現更好,互為補充。

這也從用户層面驗證了阿里在電商領域,淘寶與天貓的基本盤十分穩固;同時淘寶與天貓也通過優勢互補,再次將用户基本盤深化,不斷鞏固自身護城河。

當然,阿里此次的“超預期”,也遠不止“中國商業”這一板塊。

**海外業務來看,**這部分主要包括阿里的國際零售與批發業務,如 Lazada、速賣通、Trendyol、Daraz及Alibaba.com。在海外零售板塊,阿里已形成多產品矩陣。

本季度阿里海外商業板塊收入為154.51億元,同比增長2%;其中6月Lazada在東南亞的訂單實現10%的同比健康增長,Trendyol訂單同比增長46%。

隨着海外市場基礎設施的完善,跨境及全球商業零售也是阿里未來的王牌之一。以Daraz覆蓋的巴基斯坦為例,據statista數據,目前其電商規模僅佔零售市場規模的2%,可見在海外業務上,阿里未來的市場空間之大。

**本地生活服務來看,**這部分主要包括基於位置服務,如餓了麼、高德、飛豬等。2022年第二季度阿里本地生活服務分部實現收入106.32億元,同比增長5%,整體訂單量同比減少了5%。

訂單數量下降,同樣與疫情相關,因受疫情防控政策影響,導致餓了麼餐飲配送訂單減少。而隨着疫情影響下降,餓了麼的單位經濟效益在6月份季度為正數。

此外,本地生活服務中,高德表現強勁。財報顯示,6月高德日均活躍用户創下超1.2億的新高。這説明疫情好轉下,阿里本地生活服務迅速回温;這也同樣説明阿里的本地生活服務板塊同樣極具韌性。

**雲業務來看,**該部分由阿里雲及釘釘組成。財報顯示,本季阿里雲業務營收176.9億元,同比增長10%。雲業務經調整EBITA為2.47億元,連續七個季度實現盈利。

同時財報顯示,本季度,阿里雲新增了泰國、德國兩座數據中心。截至目前,阿里雲在全球28個地域運營着85個可用區。整體來看,目前阿里雲業務收入逐漸多元化,來自非互聯網行業的客户收入佔比穩步上升。

總的來説,阿里此次財報的各項業務,在重壓之下,均表現出較強的承壓能力,也都彰顯了較強的韌性和較廣闊的市場空間。在此基礎上,當市場環境趨好時,阿里業績也將隨之迅速正向反彈。

增長盤:投入已見成效

當下,國內消費市場的增長邊界在於新零售,而下沉市場由於用户基數大、市場空間大等特點,下沉市場自然也成為近幾年新零售重要發展方向。

阿里在下沉市場上,佈局了淘特和淘菜菜這兩大抓手,這也是近年來阿里的重點投入方向。而如今,作為增長型業績,阿里對淘特和淘菜菜的投入也已見明顯成效。

財報顯示,本季度淘寶及淘特上M2C商品產生的支付GMV同比增長超過40%。淘特通過優化用户獲取的投入,以及提高活躍消費者的平均消費,促使其虧損同比及環比均有所收窄。

淘菜菜本季度GMV同比增長超200%,基於優化定價策略、提高採購能力、減少運營成本的思路,該項業務虧損同比僅有適度上升,環比則是大幅收窄。

這也説明了阿里在淘特、淘菜菜等業務上的“提效”,已見成效。在流量和供應鏈端的協同上,兩者均在不斷增強。

從淘特與淘菜菜的發展軌跡來看,兩者能實現高效迅速發展,其實也是必然。

淘寶特價版正式獨立上線運營的時間是2020年3月,根據 QuestMobile數據,截至2021年9月30日,淘特年度活躍消費者數量為2.4億人,從上線到達成這一數字淘特用時18個月——僅為拼多多耗時的2/3,便成功躋身中國第四大電商平台。

而淘特的核心優勢在於,一方面具有獨特的供應鏈優勢,可以連接1688產業帶、B端商家、M 端工廠;另一方面,依託於菜鳥,淘特也擁有強大的履約能力。

淘菜菜誕生的時間也不長,2021年9月,企業整合盒馬集市和淘寶買菜,品牌升級為淘菜菜。

根據 QuestMobile數據,淘菜菜於2021年9月正式上線便已收穫高於興盛優選的月活躍用户數,快速成長為社區電商第三極。

淘菜菜的快速發展,核心優勢在於憑藉阿里完整的數字經濟體生態,淘菜菜商業基礎設施得以快速佈局。僅在供應鏈上,就能實現盒馬、1688、高鑫零售、零售通和阿里數字農業事業部“五盤貨”協同供應。

因此,阿里的“提效”,在企業下沉市場這類增長型業務中表現尤為明顯。

這不僅意味着投入型業務的虧損收窄,同時作為阿里全業務線佈局的重要一步,對於企業整體實現高效快週轉也具有重要意義。

新引擎:雲計算牢固龍頭地位,馬太效應正在顯現

對比前兩年阿里提出的“內需、全球化、雲計算”三大戰略,今年阿里將三大戰略升級為“消費、雲計算、全球化”。

在本季度財報電話會上,張勇進一步分享了未來阿里巴巴三大業務戰略實現高質量增長的策略,其中重點聊到雲計算佈局以及雲計算在全球化業務上的協同作用。

一直以來,阿里雲也都是市場較為關注的板塊。

一方面,它如今已經成長為阿里營收與利潤的又一支撐點;另一方面,雲業務也是阿里發展的基礎設施的基石,更賦予了阿里在人工智能,大數據挖掘等領域的更大想象空間。

財報層面,阿里雲一季度營收176.85億元,經調整EBITA盈利2.47億元,已連續七個季度實現盈利,同比增長10%。

從阿里雲目前的市場環境來看,據中國信息通信院《雲計算白皮書》數據顯示,2018-2020年阿里雲佔公有云IaaS市 場份額穩定在36-37%,該領域CR4約為70%,一方面體現出阿里雲在公有云領域的龍頭地位穩固,另一方面體現出公有云馬太效應,強者愈強。

結合雲計算市場廣闊的應用前景和市場規模,阿里雲已被視為阿里生態增長的“第二曲線”,而加速新興高算力行業發展,也正在成為阿里雲不斷髮力的業務重點。

如今阿里不管是在生態建設還是技術實力上,都已經大步走在市場前列,有了阿里雲,阿里的佈局也將更為健康可持續。

阿里此次超預期的財報,來源於其消費者業務基本盤穩固且各業務不斷協同發展、在雲計算業務上先發優勢顯著、在全球化業務上也早已佈局全面;綜合來看,優勢自然不言而喻。

而衡量一個企業未來的持續發展,除了要考慮當下業務的增長,更重要的是評估其團隊和業務韌性,面對逆境和悲觀環境的定力,沉澱經驗掌控解決問題的能力,畢竟沒有一個企業能夠一直處於順境。

當下,阿里的韌性顯然已經顯現,管理層也對企業長期增長機遇的信心,阿里在本季度也繼續加大股權回購計劃。根據財報,截至2022年6月30日止季度,阿里巴巴以約35億美元回購了約3860萬股美國存托股(相當於約3.087億股普通股)。

- END -