互聯網大佬的初心,為啥一夜間都變成了生物醫療?_風聞

立方知造局-立方知造局官方账号-记录制造业专精特新的好故事2022-08-09 14:37

我們將分析大廠在大健康如此佈局的背後原因——對於互聯網大廠而言,從來沒有無緣無故的愛。

文 | 李昀

編輯 | 小才

正文字數:4235字

預計閲讀時間:6分鐘

“互聯網+醫療”領域的最新頭條是:私立婦幼醫院美中宜和已經從頭到腳地成為了一家“字節系”公司。

2020年,是字節跳動正式進軍醫療領域的元年。一年後,張一鳴宣佈卸任字節跳動CEO,稱將更多參與到“腦疾病”等項目的探索。

在一場清華大學的對談中,張一鳴提到了《普通生物學》對他事業夢想的意義;無獨有偶,王小川在卸任搜狗CEO時稱:“往後二十年,希望為生命科學和醫學的發展盡一份力。”

拼多多的黃崢、百度的李彥宏、盛大的陳天橋,都向生物醫療發表過敢愛宣言。

2022年,宇宙的盡頭是什麼還不知道;但是互聯網大佬的初心,為啥一夜間都成了生物醫療。

新冠疫情、基因技術、互聯網CtoB轉型……在這些讓人眼花繚亂的動因之中,總有一些讓大廠們格外有連結感。

我們在其中定位了一些關鍵詞:腫瘤醫療、慢性病管理、泛醫療平台、原研藥企業——讓互聯網企業甘心花掉幾百億的,可能是愛與初心,當然也可能是這些概念中的回報潛力。

接下來,立方知造局將用圖表的方式呈現——

自2020年以來五家互聯網大廠金額最大的幾筆醫療領域投資,同時挑選它們最具有代表性的合作動作,來看一看什麼項目是大廠醫療“基本款”****,什麼又是“搭配款”。

最重要的是,我們將分析如此佈局的背後原因——對於互聯網大廠而言,從來沒有無緣無故的愛。

立方知造局整理了五家互聯網企業從2020年1月1日至2022年8月8日在大健康領域的投資動作,並按照投資金額順序排列,將排名前五的投資項目遴選出來以供分析。製圖:立方知造局 來源:企查查

同時,立方知造局盤點了五家互聯網企業兩年中的一些重點合作項目,結合上表供讀者參照。

製圖:立方知造局

1. 關鍵詞一:腫瘤

腫瘤醫療產業有很多面向:

首先,人類對腫瘤的研究仍然處在一片科學迷霧中,這個領域最不缺的就是科研的潛力和希望;

其次,隨着患病人羣的迅速增多,相關的診斷、檢測、治療業務變得供不應求;

最後,作為一項重大疾病,腫瘤醫療有着“重服務”的特徵。患者需要精確、高效、全面地管理自己的治療週期,必定需要醫院以外的第三方協助。

大廠做腫瘤醫療,不求面面俱到,而重在發揮自己的優勢和特色。

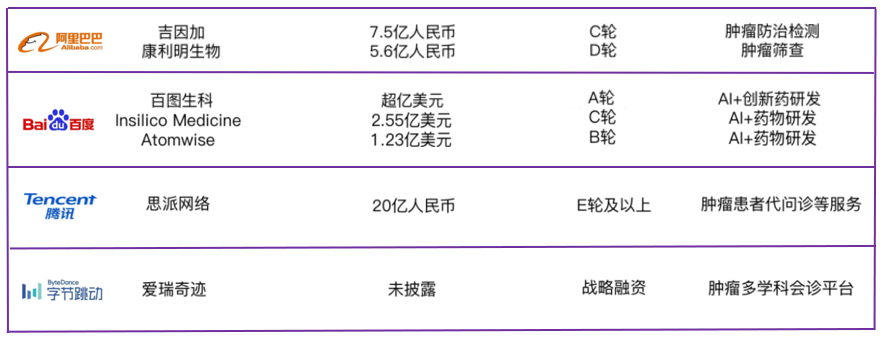

大廠在腫瘤領域的重點投資 製圖:立方知造局

比如阿里,主要佈局在對腫瘤的篩查和檢測上。

如同眾星捧月一般,阿里投資的吉因加、康立明等基因檢測公司都指向了一個焦點——阿里雲基因計算AGS。

阿里雲向來以高性能的算力著稱。2016年,華大基因宣佈其在阿里雲計算平台部署的服務產品BGI上線。用户可以在上面訪問自己的數據,獲取分析結果,也可以定製個性化的數據分析方案,並與其他授權用户分享數據和成果。

三年後,BGI平台創下世界紀錄:僅用15分鐘,即可完成一個高精度的個人全基因組測序全流程。

這種得天獨厚的技術優勢,讓阿里做基因檢測比其它企業更快、更便宜——這也是這一行業最看重的兩點。基因篩查和檢測業務,自然成為阿里進軍腫瘤醫療的敲門磚。

和阿里一樣,百度做腫瘤醫療,油門也踩在了自家公司壓箱底的硬技術上——人工智能。

百度重點投資的公司:百圖生科、Insilico Medicine、Atomwise,都是靠AI技術做腫瘤類藥物發現的企業。

2018年的4月,百度AI創新業務部成立。緊接着的6月,百度開始探索AI在醫療領域的應用。截至2022年4月,百度的全球AI專利申請超過2.2萬件,國內領先。

根據麻省理工的一項研究,AI在化合物合成和篩選方面可較傳統手段節約40%-50%的時間,每年可為藥企節約260億美元的化合物篩選成本。

和以上兩家公司不同的是,騰訊使用的是做交互生態的思維,提供針對腫瘤患者的服務。

它投資的思派網絡,為腫瘤患者提供代問診、住院直通車、緊急救助、臨牀試驗入組等服務。

同時,騰訊還推出過腫瘤助手——這是為腫瘤專科建立的智能對話機器人,通過輔助患者回答問題,為患者提供精準就醫服務。

而字節做腫瘤,更多的是押寶在人才上——字節的醫療版塊相較於其它大廠而言,入行短、資歷淺,因此更需要靠譜的專業人士作為投資定點。

因此,在字節不大的健康地圖上,你能看到一個名字的兩次出現:胡瀾。

字節旗下小荷健康持股91%的宏達愛瑞,是一家腫瘤多學科會診平台,旗下擁有北京美中愛瑞腫瘤醫院等品牌。這家公司正是胡瀾在2018年創立的。

而近日字節全資收購的美中宜和,創始人同樣是胡瀾。

今年二月,胡瀾又成為了北海康城的獨立董事。北海康城是我國罕見腫瘤特藥的頭部企業——字節可以通過頂尖人才拓展出的資源樹,在腫瘤及其它專科醫療的路上走多遠,我們拭目以待。

2. 關鍵詞二:慢性病

中國擁有世界上最大的慢性病患者人羣——比如心腦血管疾病患者,就在3億人左右。

持續降低重大慢性病過早死亡率,強化慢性病篩查和早期發現,被寫在了國務院印發的《健康中國2030規劃綱要》中。

慢性病的治療時間表,可延伸性強。大廠在慢性病上的介入,就是在這張時間表上見縫插針。

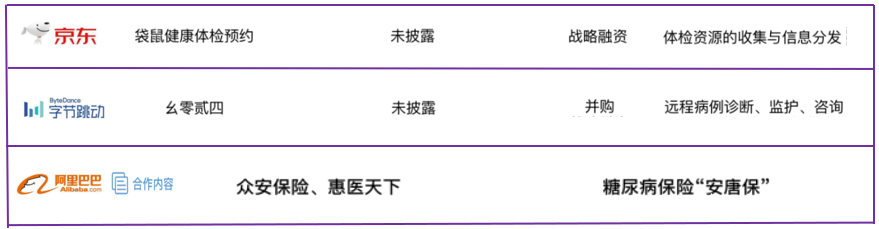

大廠在慢性病領域的投資與合作 製圖:立方知造局

比如,針對慢病防治和早期發現環節,京東投資的袋鼠健康體檢預約,就是通過實現體檢前中後端的信息聯動,優化體檢流程,提高用户體驗,降低醫院運營成本。

慢性病種類雜、檢測項目多,線下體系難以承載海量的管理任務,互聯網體檢軟件確實是一種解決慢病管理的高效手段。

比如,針對慢病的醫患交流環節,幾乎各大互聯網醫療都聯合醫院,舉辦過免費慢性病問診的活動,藉此推廣自己的醫患交流平台。

醫患交流,在用户看來是網聊;而對於互聯網大廠來説,這意味着白花花的數據流。

慢性病診斷對患者身體數據的需求比較高。醫生有收集數據的場景,卻沒有數據的集成能力;對於互聯網企業來説,它們有管理數據的能力,卻缺乏收集數據的渠道。

正是互補的需要,讓互聯網+醫院在慢性病領域成為一對珠聯璧合。

針對慢病的購藥環節——

京東:聯合眾多醫藥企業推出“慢病關愛計劃”,以慢病複診、送藥上門為主要賣點;

天貓:聯合阿里健康啓動“放心購藥計劃”,直接打出廣告語,“3億慢病患者的處方藥可在天貓買”。

慢性病複診延方頻繁,如果採用線下取號排隊的方式,會浪費不少時間。互聯網醫療開方、購藥的便捷性,再一次擰開了商機的水龍頭。

針對慢病保險報銷環節——

阿里健康:與眾安保險、惠醫天下合作,為糖尿病患者提供慢病保險產品“安唐保”,可以滿足輕症、併發症、重疾各階段病程的不同投保需求。

中國有3億慢性病患者。2021年,僅阿里健康自營業務的慢病用户人數即達500萬人,同比增長170%。

由這個數據可以看出,慢病管理的線下轉線上門檻低、易推行、效益立竿見影,又因為用户需求粘性高,而不太有盈利倒退的風險——總之,是互聯網大廠們最喜聞樂見的醫療賽道。

人一多,就容易發生踩踏事件。慢性病的互聯網醫療競爭因此變得異常激烈。

2015年前後,僅針對糖尿病這一慢病病種,**市場上就出現了幾百款App,史稱“百糖大戰”。**兵戎相見後,百廢待興,倖存的互聯網企業開始考慮發展的差異性和可持續性戰略。

於是我們才能看到以上針對慢性病不同環節的佈局:大家錯峯而行,各自發育。

3. 關鍵詞三:泛醫療內容創作

醫療的方向是專業化——但是只要有互聯網這個前綴,就必不可少地意味着引流。

仔細看這張表格,我們發現:在脱去了白大褂以後,我們熟悉的大廠又回來了:在內容平台上燒錢,不遺餘力。

大廠在醫學科普領域的投資 製圖:立方知造局

騰訊在丁香園身上怒砸5億美元;

字節跳動在百科名醫上,花出了大健康版塊中最多的一筆錢,也沒有忘記在健康報社這樣的傳統媒體上做內容分發。

在這張表以外,去年百度領投互聯網健康科普平台有來醫生B輪融資,融資規模近2億元。

粗略看,似乎互聯網大廠做醫療,意味着它們還沒有走出媒體襁褓的舒適區;但仔細分析,這些企業繼續做內容產品,立方知造局認為有以下幾個原因:

第一,給各科醫生下英雄帖,展示互聯網大廠的專家資源。

對於醫生來説,即使信不過互聯網企業做醫療的專業性,但一定信得過它們做內容傳播的專業性。

對於有科普願望的醫生來説,和互聯網平台進行內容方面的合作,不存在什麼顧慮。這也就實現了互聯網企業搭線業界權威的第一步。

比如,丁香園就是做醫學科普起家,靠着媒體矩陣的壯大,收穫了讀者和醫生的信賴。

直到現在,誰都不能否認它的形象——丁香醫生背靠丁香園,覆蓋全國超過70% 的專業醫生資源,並簽約了1000+ 位醫生作者,參與到丁香醫生的內容生產、產品審核、內容把關等各個環節中。

第二,精準的信息收集,可以促進更精準的佈局。

以百度健康醫典為例。百度健康醫典提供的內容是根據數以億計的用户搜索結果引導的,也就是説,每一個健康詞條的背後,是由用户提出的高優先級問題進行驅動生產的。

——也就是説,互聯網大廠們通過建設泛醫療內容平台,能夠第一個知道:大家關心什麼?缺什麼醫療資源?想解決什麼醫療問題?

這些信息對於燒錢如燒紙的醫療產業投資尤其重要。

第三,利用大健康的熱點維持用户增量,反哺大廠的互聯網產品。

字節跳動在全資收購百科名醫時就表示,此舉旨在為今日頭條、抖音、西瓜視頻等產品注入更豐富、更優質的醫學科普內容。

字節旗下產品抖音作為其醫學科普的主戰場,目前已入駐包括張文宏、孫秋寧、嵇玉蓉等一批“網紅醫生”。

最近幾年,隨着互聯網產業的用户紅利見頂,大廠們為着增強平台活力絞盡腦汁。而疫情的出現,將健康話題重拾國民熱度,相當於天上掉下來的一隻流量飯碗。

好好保住這隻飯碗,對任何一家處在震盪期的互聯網大廠都很重要。

其實,互聯網企業做醫療,跟所有的ToB轉型業務一樣:一味依賴自己的老本行,總有窮途末路的時候;而徹底逆風飛翔,又容易中途折翼。

只有軟硬兼施,虛實互補,才是王道。

4. 關鍵詞四:海外藥企

互聯網大廠在藥企上的投資,一直低調而精明。

**從表格裏我們可以看到:**在有增長曲線的藥物研發企業上,大廠選擇謹慎地投石問路;而對於產品有着成熟市場的藥企,它們只選擇合作。

在五家大廠最隆重的投資動作中,我們找不到一家新藥企業的身影。

比如圓因生物,作為一家專注環狀RNA技術的藥企,雖然引起了騰訊的關注,但投資動作僅限於四月份騰訊增持了100萬元人民幣的股份。

而璧辰醫藥是一家專注入腦小分子靶向藥物研發的企業。雖然百度風投參與了3000萬美元的B輪融資,但是在百度動輒幾億美元的投資案例中,璧辰醫藥依然排不上號。

由於新藥研發的高風險屬性,大廠對其的投資都散落在了不太起眼的醫療版圖角落。

與之形成對比的,是大廠異常積極地與海外藥企建立合作關係。

大廠與海外藥企的部分合作 製圖:立方知造局

大廠與海外藥企的部分合作 製圖:立方知造局

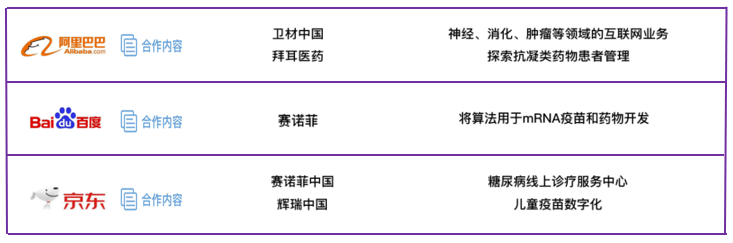

在這場找朋友的遊戲裏,阿里找到了衞材和拜爾;百度找到了賽諾菲;京東找到了輝瑞和武田製藥。

這背後,其實是大廠們接收到了跨國藥企進軍中國市場的信號。

在2020年的中國國際進口博覽會上,各大跨國藥企紛紛進行了“比比誰更有夢想”的激情演講:

武田製藥先説:希望未來五年在中國上市15款以上創新藥物;

諾華直接把目標定在了50多款;

阿斯利康又在諾華的基礎上加了五款,目標是引進55個創新藥和適應症。

而輝瑞的口氣鎮住了所有人:它要把80%的項目帶入中國市場。

這幾年越來越深入的國家醫保談判,讓跨國藥企們認識到:通過政策擴大產品市場影響力,是一次千載難逢的機會。

而大廠們要成為的,正是這些藥企產品獨家或首發的線上渠道。

2021年,京東健康先後實現了百濟神州一類新藥帕米帕利、武田中國醋酸艾替班特注射液、羅氏中國瑪巴洛沙韋片等新特藥的京東大藥房線上首發。

阿里健康也和世界百強知名藥企組建 “天貓好藥聯盟”,代表的首發藥物就是阿斯利康旗下肺癌特效藥吉非替尼、奧希替尼。

縱然是原研藥傍身的跨國企業,在專利到期、仿製藥競爭、中國藥品價格管控的三重包圍下,也不得不開啓走量時代——在這個意義上,互聯網企業和跨國藥企的合作,正是起到了互相加持的效果。

尾聲

二十年前,有人説:21世紀是生物醫藥的時代。

結果,互聯網時代率先到來;而生物醫藥的發展,卻不像上個世紀的人們所想象的那樣一路凱歌。

互聯網與醫療,也許在面臨同一個時代的時候,都有自己力所不及之處,需要彼此的扶持與借鑑。

可以肯定的是:前一個歷史階段的某一產業成果,必然會普惠下一個階段各個行業的發展。互聯網對醫療如是,相反亦如是。

我們相信:對於互聯網企業從事醫療事業的敍述,除了“過氣”、“撈錢”以外,也存在一些恆久、本質的意義——

有大數據加成的腫瘤研究、有在線平台加成的慢性病管理、有流量加成的醫學知識、有電商加成的海外原研藥……當面對這些的時候,你無法否認其中的進步。

因此,在每個關鍵詞透露的“套路”之中,立方知造局清晰地看到每家大廠的能力邊界,和共同推進下一次變革的力量。

各平台同名,如果您喜歡我們的故事,歡迎分享、收藏、轉發