華為雲,一場典型的“華為式”突圍_風聞

洞见新研社-洞见新研社官方账号-专注商业与科技,在没人思考的地方,再深思五分钟。2022-08-10 19:29

作者 | 辰紋

來源 | 洞見新研社

2017年,任正非提到華為的願景與使命時表示:我們實質是通過聚焦ICT基礎設施和智能終端,提供一塊信息化、自動化、智能化的“黑土地”,這塊黑土地上可以種玉米、大豆、高粱、花生、土豆……是讓各個夥伴的內容、應用、雲在上面生長,形成共同的力量面向客户。

成立不久的華為雲“心領神會”,即刻提出要做智能世界的“黑土地”,當時華為雲的高層信心滿滿:五年以後,無論全球有幾朵雲,華為雲一定是其中的一朵。

五年時間過去了,華為雲兑現了當初的豪言。

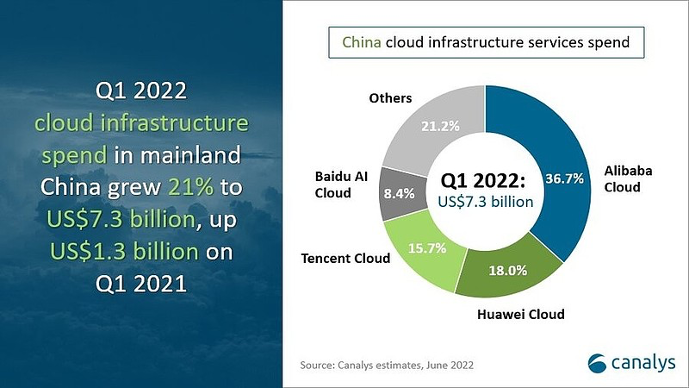

不久前,Canalys最新的國內雲計算市場份額調研中,華為雲位居第二,增速達67%,是當前國內市場中雲增速最快的主流雲服務商之一。

圖源:canalys

華為雲的官方數據也顯示,去年營收達到201億元,同比上年增長34%,其中,價值客户增長59%,每用户平均收入增長33%,雲市場交易額增長105%。

相比阿里雲、騰訊雲,甚至百度雲,華為雲入局最晚,可讓這些先發者感覺到的壓力卻一點也不小,雲計算原本是一個贏家通吃的市場,華為雲是如何從友商們的夾縫中突圍的呢?

01 雲端競速,華為姍姍來遲

2008年,估值已達100億美金的阿里巴巴越來越感覺“腦力”不夠用了,每天早上八點到九點半之間,服務器的處理器使用率會飆升到 98%,離爆棚就差兩個百分點。

於是一場轟轟烈烈的“去IOE”(去掉IBM的服務器小型機、Oracle的數據庫、EMC的“集中式存儲”設備)行動在阿里內部展開,在此背景下,2009年,阿里雲騰空出世。

阿里雲最艱難的時期,馬雲公開發話,“我每年給阿里雲投10個億,投個十年,做不出來再説。”

這亦為阿里雲“一飛沖天”的前傳故事。

幾乎與阿里雲成立的同一時期,QQ空間在偷菜、搶車位這些小遊戲的帶動下如日中天,當時騰訊為了支持遊戲運營,一個月內添置了4000台服務器,才勉強扛過全民偷菜的流量高峯。

以此為契機,騰訊將雲計算業務提上了日程,2010年,QQ空間所在的SNG(社交網絡事業羣)成立了雲平台部,次年,騰訊雲的雛形——開放雲上線。

在雲計算的探索路途中,騰訊雲是阿里雲的同行者,也是競爭者。

百度在雲計算上踩過坑,李彥宏曾當着馬雲的面説:“雲計算這個東西不客氣一點講它是新瓶裝舊酒,沒有新東西。”

李彥宏糾錯的速度也挺快,2012年李彥宏在百度聯盟峯會上演講表示,“對移動互聯網近一年來的觀察和思考,還讓我意識到,它的未來必須依靠雲計算……”

兩個月後的百度世界大會上,以個人網盤業務(百度網盤)為切入口,百度也正式入局雲計算,雖然表現不如阿里、騰訊那麼搶眼,但也慢慢熬出頭來。

華為入局雲計算,可以説得上“後知後覺”,直到2017年才姍姍來遲。

此時,雲計算市場已經跑出AWS這樣的巨頭,阿里在中國市場也是一枝獨秀,加之BAT憑藉先發優勢,基本上瓜分了互聯網行業大部分上雲需求,留給華為雲只有“Others”這樣狹窄的市場空間。

公開資料顯示,2017年華為雲的收入估計5億美元,在IaaS市場的份額不到1%。

此時,任正非親自出面穩定“軍心”,將雲計算業務定位為**“華為的根”。時任華為輪值董事長郭平也定下的目標:“未來三年,我們要成為中國第三,世界第五。”**

華為雲的發展也確實如郭平的規劃一樣,一年一個台階,穩步向上。

2020年9月,權威分析師機構Canalys發佈《中國公有云服務市場報告(2020年Q2)》,華為雲以15.5%份額首次爬升到第二的位置,同比增速達259.6%,為所有云廠商最高。

僅僅用了3年,華為雲用典型的“華為式”打法完成了上位。其特點是,前期觀察隱忍,確定方向和目標後,全力攻堅,然後猛的一下給人驚豔的亮相,最終實現對競爭對手的超越。

這一幕在手機業務上曾出現過,在Mate 7出現之前,華為手機業務“橫盤”了很長一段時間,直到海思麒麟的性能慢慢追上高通驍龍,華為手機這才猛然爆發,最終在高端市場站穩腳跟。

這也是華為基本法第二十三條提到的“壓強原則”:在成功關鍵因素和選定的戰略生長點上,以超過主要競爭對手的強度配置資源,要麼不做,要做,就極大地集中人力、物力和財力,實現重點突破。

02 突圍之路,緊扣用户需求的技術突破

對於雲計算市場的開拓,華為打了兩張牌,一張是理順內部關係的組織架構調整,另外一張是技術與產品的同步跟進。

2017年,華為整合了IT產品線、2012實驗室、軟件產品線、全球公有云業務部、流程IT等具有公有云能力的團隊,組建了由鄭葉擔任總裁的Cloud BU。

2018年,華為打包公有云、私有云、AI、大數據、計算、存儲、IoT等與IT強相關的業務重組為“計算與雲”產業羣,並在此基礎上形成了“Cloud & AI產品與服務”,由侯金龍擔任總裁。

2019年4月,華為撤銷Cloud & AI BG,將IoT、私有云團隊併入Cloud BU,任命張平安為Cloud BU總裁。

2020年,華為再次升級Cloud & AI為集團第四大事業羣,與運營商BG、企業BG、消費者BG“平起平坐”。

2021年4月,華為輪值董事長之一的徐直軍親自掛帥華為雲業務董事長,華為消費者BG總裁餘承東兼任華為雲CEO;5月,免去餘承東華為雲CEO職位,張平安接替。

以上一系列的調整,一方面是為了在內部統一思想,明確方向。

比如,華為內部一直存在公有云和私有云的路線之爭,直到2019年時,還有員工在華為社區吐槽,“私有云形態越做越複雜”,認為華為雲業務中,公有云和私有云力沒往一處使,這才有了Cloud & AI BG與Cloud BU的分分與合合。

另外一方面,華為通過靈活的組織架構來適應市場的變化,更好的滿足用户的需求。

比如,去年華為圍繞雲需求成立了煤炭、數據中心能源、光伏、海關和港口,智慧公路“五大軍團”,與原來三大BG同級,截至目前,華為分三批針對不同行業和場景分別建立了20個成建制軍團。

這也是華為集中優勢資源進行單點突破的一個典型。

隨着雲服務進入新的週期,雲在行業內垂直下探更深,客户的需求也更加複雜而細緻。華為通過組建軍團,集結各方面的精幹力量,面對特定目標,執行特定任務,在與友商形成不對稱競爭優勢的同時,為客户提供更加高效優質的服務。

當然,只有營銷能力與服務並不足以獲得市場的信任,其基礎還得靠技術做支撐,用產品來説話。

阿里和騰訊的雲業務之所以能被市場認可,很大一個原因是他們自己的業務都跑在自己的雲上,通過內部驗證之後再向外推廣,其難度大大降低。百度則用自己的AI能力背書,強化AI與雲的融合,也算交出了一張具有鮮明特色的答卷。

華為雲的策略是,先打好“基礎”,在核心技術上堅持自研,從2019年開始,陸續發佈服務器芯片鯤鵬920、AI計算處理器昇騰910,並基於此推出彈性雲服務器、裸金屬服務器、雲手機、雲遊戲管理平台和智能雲操作系統。

與手機業務一樣,仍然是以芯片為基礎,以系統為支撐,如此架構下的產品性能自然能夠衝進行業前列,像華為發佈的全球首款AI原生數據庫GaussDB,首次將人工智能技術融入分佈式數據庫的全生命週期,實現調優性能比業界提升60%以上。

在芯片與系統之後,華為的第二部動作是生態建設,為了讓合作伙伴們放心,華為雲給自己劃了一道紅線,**“上不做應用,下不碰數據,不做股權投資”,**這套話術在華為的智能汽車業務上似曾相識。

也正是因為華為的“定心丸”,目前華為雲上線了220多個雲服務、210多個解決方案,聚合全球超過3萬家合作伙伴,發展260萬開發者,雲市場上架應用超過6100個。

經過這一系列組織架構、技術產品和生態建設的鋪墊之後,華為雲正式確立了以鯤鵬和昇騰作為根基,打造“一雲兩翼雙引擎”的計算產業佈局。

以云為媒介,在智能計算領域,面向端、邊、雲,提供“鯤鵬+昇騰+x86+GPU”的多樣性算力,通過專用芯片實現從芯片到硬件,再到軟件和服務的軟硬一體化融合,華為雲找到了區別於友商的差異化特點,這在提倡一體化概念(業務一體化、數據一體化、流程一體化、服務一體化等)的當下具有了更有價值的實際意義。

03 雲行深處,衝刺盈利賽點

華為雲入局雖晚,但好消息是,雲計算市場多年保持高速增長,直至現在仍未見頂,Canalys預計,到2026年中國大陸的雲基礎設施市場規模將達到850億美元,五年複合年增長率為25%。2022年一季度,中國雲市場總體規模73億美元,同比增長21%。

眾多雲廠商中,阿里雲2022財年營收首破千億,達到1001.8億元,13年來雲業務實現了首次盈利(11.46億元),阿里雲的打樣,也給行業留下懸念,誰會成為第二個盈利的雲廠商?

從市場份額的排名來看,華為雲“順理成章”的成了“第二順位”,但騰訊和百度與華為的差距並不大,這也是説,三家都處於盈利賽點的衝刺階段。

競爭的焦灼主要體現在兩個方面,一是規模的提升,如果以1000億營收為達到盈利的及格門檻,那麼目前華為雲200億出頭的營收規模,與阿里雲相比還有較大差距,騰訊和百度也面臨同樣的問題。

這就要求競爭者不光要繼續保持高速增長,更關鍵的是要在高速增長的市場中跑贏大盤,這也意味着雲服務除了在千行百業中扎得更深以外,還得繼續開拓新行業、新領域和新應用。

另外一個是各自傳統勢力範圍的滲透與反滲透。

阿里雲的主要客户是互聯網企業,2021年,世界500強企業中有一半是阿里雲的客户。

恰巧,政企業務也是華為的強項,根據IDC發佈的《中國政務雲基礎設施市場份額 2020》報告,華為雲在中國政務雲基礎設施市場的佔有率高達32.2%,已經連續4年蟬聯第一。特別是針對各個細分賽道的軍團的成立,華為向B端市場滲透的用意已經非常明顯。

騰訊雲在面向C端的遊戲和音視頻領域優勢較大,IDC《中國視頻雲市場跟蹤(2021下半年)》報告中,騰訊雲音視頻解決方案市場份額排名第一,覆蓋了國內90%的音視頻客户,也是自2018年IDC對外發布數據以來的“四年連冠”。

可隨着AI在音視頻行業應用的深入,這給主打”AI”的百度雲,和同樣具有不錯AI能力的華為雲也帶來攪局的機會。

百度雲在”萬物皆AI”的趨勢下,主攻工業互聯網,賦能企業數字化轉型,百度雲的方向在一定程度上與華為雲有所重合。

比如同在汽車賽道,百度雲拿下了廣汽本田,其工業視覺智能一體化解決方案幫助廣汽本田建立起一套極具效率的自動質檢系統。

華為雲則官宣,國內Top 30的車企有80%與其合作,同時弗若斯特沙利文聯合頭豹研究院發佈《2021年中國汽車雲市場追蹤報告》顯示,中國汽車雲市場(IaaS+PaaS)中華為雲佔據22.8%的市場份額,位居第一。

如今,華為在雲業務上的處境與當初的手機業務極為相似,在高端市場的爭奪中,前有蘋果擋道,後有一眾小強不甘示弱地向上拱。

而云計算市場,雖然在國內已經躋身“四朵雲”,但有阿里雲強過一頭,在國外還有亞馬遜AWS與微軟Azure和谷歌雲需要跨越,而跟在身後的,除了騰訊與百度之外,這兩年還湧現出天翼雲、京東雲、金山雲等既帶資源,又有特點的競爭對手,因而對於華為雲而言,在盈利賽點衝刺之前,仍有很長一段路要走。