2022年上半年,廠商和資本在遊戲相關領域中都買了些什麼?_風聞

手游矩阵-手游矩阵官方账号-聚焦游戏大千世界,不仅限于手游领域2022-08-10 17:06

受到政策和版號緊縮的影響,2022 年上半年國內遊戲行業內的投融資交易相較前年同期鋭減,但大文娛領域的交易依然頻繁。

手遊矩陣收集了 2022 年上半年與遊戲產業相關的投資、融資、併購事件,內容主要集中在遊戲、動漫、文娛、互聯網技術方面。加上部分海外較為知名的大金額交易在內,共收集到 121 起。

1-6 月投資事件(部分)

1-6 月投資事件(部分)

其中,對遊戲公司和文娛領域(包括娛樂社交、潮玩、數字藏品等)的投資各有 45 起,在數量上並列第一。從內容、數量和金額角度來看,2022 上半年在這些領域的投資呈現出以下三個特徵。

大廠全面佈局

雖然相比起去年同期大幅下滑,但整體上 B 站、網易、騰訊等大廠的投資仍是遊戲行業交易組成的主要部分。而因其業務廣泛,在投資內容上也更加多元化。

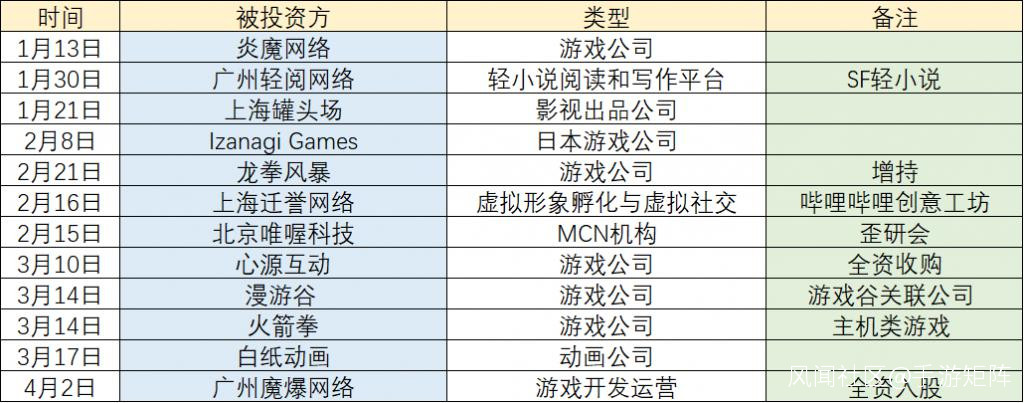

上述廠商中,B 站最為活躍,在上半年中先後進行了對遊戲公司、網文、影視出品、MCN 機構、虛擬人、動漫 IP 的 13 起投資,在其遊戲、創作者簽約、直播、番劇等業務上全面佈局。

B 站 2022 上半年投資事件(部分)

B 站 2022 上半年投資事件(部分)

其中對遊戲公司的投資佔據了一半,有觀點認為這表明 " 去遊戲化 " 轉型之路受挫後,B 站又重新將中心放在了遊戲業務上。

相比於在遊戲業務上的大力投入,對於 “SF 輕小説 " 的投資,在關注有潛力的原創小説 IP 外,也是對平台短板的一次補充。B 站設置了輕小説專欄,此前也開展過 " 我的輕小説果然很厲害 " 之類的投稿活動來激勵創作,但在以視頻為主的創作區中,輕小説專欄並沒有太大的吸引力,此外,相比於其他小説網站,在版權簽約、引流上也不太成熟,其中,推薦機制的不完善,使得輕小説受眾較為固定,且比起同人創作,原創作品更難被人發現。

比起 2021 年 H1"3 天一家遊戲公司 " 的交易頻率,騰訊在今年上半年遊戲相關行業的投資要低調得多,收集到的 6 起投資中,還包括 3 起對動漫公司的投資。

騰訊 2022 上半年投資事件(部分)

騰訊 2022 上半年投資事件(部分)

其中最具有話題度的當屬年初騰訊擬用 26-27 億元收購黑鯊科技的消息。此前雙方有過在軟硬件層面開發遊戲新功能的合作,此次則是聚焦於 VR、AR、虛擬現實領域,被收購後黑鯊科技的業務中心將從遊戲手機轉向 VR 硬件製造。5 月傳出消息騰訊疑似放棄收購,改為以投資方式進行合作,雖然中止收購這一消息尚未得到證實,但顯然騰訊也在通過硬件佈局元宇宙領域。

網易的 6 次投資主要集中在劇本殺平台和遊戲研發上。

網易 2022 上半年投資事件(部分)

網易 2022 上半年投資事件(部分)

字節跳動在投資 3 家動漫平台外,還投資了一家二次元虛擬社交世界的科技公司。

字節跳動 2022 上半年投資事件(部分)

字節跳動 2022 上半年投資事件(部分)

雖然字節跳動上半年在遊戲領域沒有投資,但其遊戲業務也在不斷推進,除了在國內代理發行休閒遊戲以及佈局研發團隊,也通過 Tiktok 開闢海外遊戲市場。去年,由 Playco 打造的 Sway Stories 成為首款接入 TikTok 的遊戲,近期, TikTok 也展開了 Tiktok 全新 HTML5 遊戲試點項目,與 Vodoo、Nitro Games、FRVR、Aim Lab 等休閒、網頁遊戲開發商進行合作,在遊戲領域再進了一步。結合此前在影視、動漫、網文、虛擬人等領域的投資,字節跳動在大文娛領域的全面佈局已經初步形成架構。

總體來看,大廠主要圍繞自身業務進行全方面投資,除了 IP、技術、出海等領域,元宇宙也是佈局重點。

此外,也有似乎與主打業務無關的投資,如 5 月米哈遊參投東方空間(火箭公司),此前米哈遊也通過投資腦機、雲遊戲、全息影像等為元宇宙作準備,但去年對核聚變和此次對火箭的 " 現實宇宙 " 投資,則暫時難以將其與遊戲業務聯繫起來,或許有特殊的企劃,也或許只是一種資本上的選擇。

此外,也有似乎與主打業務無關的投資,如 5 月米哈遊參投東方空間(火箭公司),此前米哈遊也通過投資腦機、雲遊戲、全息影像等為元宇宙作準備,但去年對核聚變和此次對火箭的 " 現實宇宙 " 投資,則暫時難以將其與遊戲業務聯繫起來,或許有特殊的企劃,也或許只是一種資本上的選擇。

數藏、潮玩、元宇宙融資熱

數字藏品、潮玩和虛擬人等部分,則是資本的主場。在文娛和互聯網技術類別的 63 起投資的主體中,投資機構佔據了大半,對象則是當下正火熱,且有着巨大潛力的項目。

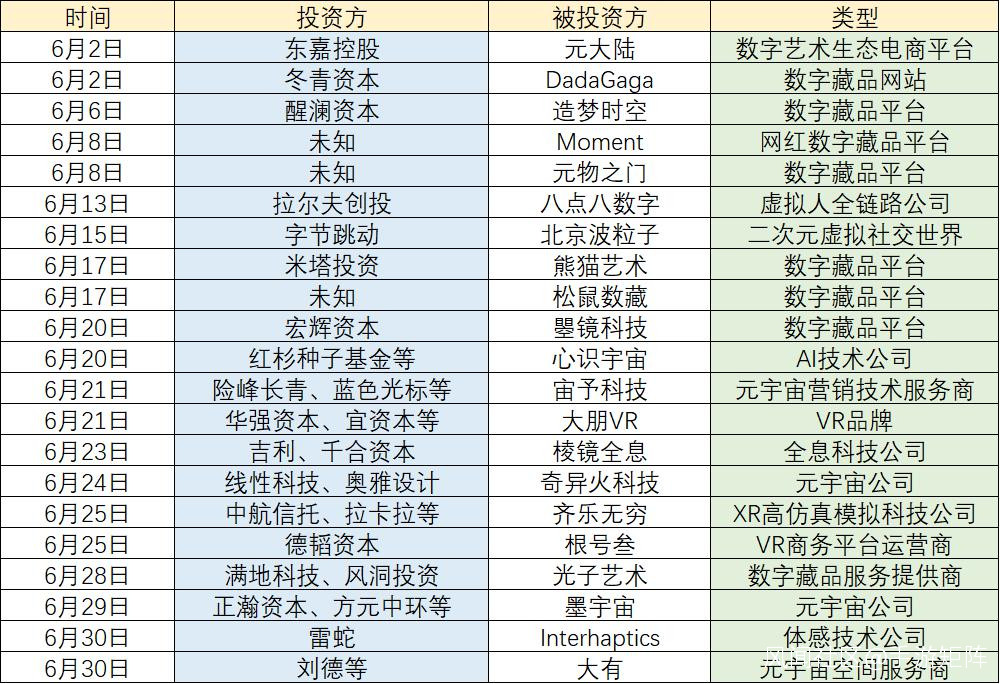

數字藏品、元宇宙領域的投資集中在 4 月和 6 月。

元宇宙領域的投資集中在平台、技術及虛擬人 IP 上。其中,隨着虛擬主播、虛擬偶像成為潮流,各大互聯網公司也紛紛推出了虛擬人業務。在 4 月和 6 月兩次獲得投資的八點八數字和魔琺科技在虛擬人 IP 打造和運營上較為突出,不僅為知名企業、品牌打造虛擬形象,也打造了各自的虛擬偶像和原創虛擬 IP。

元宇宙領域的投資集中在平台、技術及虛擬人 IP 上。其中,隨着虛擬主播、虛擬偶像成為潮流,各大互聯網公司也紛紛推出了虛擬人業務。在 4 月和 6 月兩次獲得投資的八點八數字和魔琺科技在虛擬人 IP 打造和運營上較為突出,不僅為知名企業、品牌打造虛擬形象,也打造了各自的虛擬偶像和原創虛擬 IP。

數字藏品領域則呈現出 " 市場冷融資熱 " 的特點。一面是國內數藏平台暴增,互聯網大廠紛紛投入賽道,中國電信等 " 國字號 " 機構也陸續開啓數字藏品業務,一面是投機炒作亂象、交易平台暴雷等帶來的藏品流轉受阻和價格動盪。

但鼓勵數字經濟發展的一系列措施,開放二級市場後我國數字藏品市場規模將在 2026 年達 298.3 億元的預測等,也讓數字藏品重新燃起信心。當下這股熱潮從藏品交易來到了戰略融資上,其中,元大陸、造夢時空、DadaGaga、松鼠數藏等平台融資金額都達到了千萬級。

此外,在國內未開放二級交易平台的環境下,對數字藏品的投資更多地看重其背後文化資源的潛在價值,其中,IP 授權數字藏品成為當前投資的寵兒,不止是新生潮流品牌,許多傳統文旅企業也紛紛通過數字藏品進行 " 年輕化 " 營銷,強化自身影響力。

同樣依賴於 IP 打造和授權的還有潮玩。

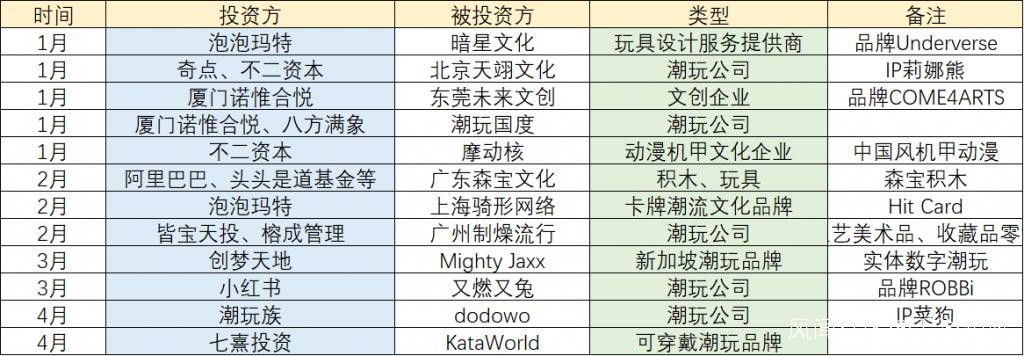

除了投資機構,泡泡瑪特、阿里巴巴、小紅書、創夢天地等廠商也紛紛入局。其中,泡泡瑪特作為我國最大且增速最快的潮玩公司,在 2022 年前 2 個月中先後對收藏玩具品牌 Underverse 和卡牌品牌 Hit Card 進行了投資,進一步擴張其潮玩版圖,此前,泡泡瑪特還投資了動漫公司兩點十分、漢服品牌十三餘和二次元服飾品牌貓星系。而遊戲公司創夢天地投資新加坡潮玩品牌,或將推動旗下游戲和潮玩的 IP 合作。

除了投資機構,泡泡瑪特、阿里巴巴、小紅書、創夢天地等廠商也紛紛入局。其中,泡泡瑪特作為我國最大且增速最快的潮玩公司,在 2022 年前 2 個月中先後對收藏玩具品牌 Underverse 和卡牌品牌 Hit Card 進行了投資,進一步擴張其潮玩版圖,此前,泡泡瑪特還投資了動漫公司兩點十分、漢服品牌十三餘和二次元服飾品牌貓星系。而遊戲公司創夢天地投資新加坡潮玩品牌,或將推動旗下游戲和潮玩的 IP 合作。

與大廠和投資機構看中有潛力的動畫 IP 相同,潮玩公司擁有的高人氣和銷量的品牌、IP 也成為吸引投資的關鍵因素。如 dodowo 旗下的蔬菜精靈系列中的菜狗,曾在 B 站達成 18 天眾籌金額破千萬的成就,成為目前全網眾籌金額最高的潮玩系列。天翊文化旗下 IP 莉娜熊也成為了手作、服飾、家居、文藝作品等創作的靈感源泉。

海外併購潮中的天價交易與收購狂魔

受到反壟斷政策影響,國內交易頻率和規模都大幅削減,遊戲相關行業的大金額交易集中在海外。單筆金額前三名依次是微軟收購暴雪、T2 收購 Zynga 和索尼收購 Bungie。

微軟 1 月宣佈以 687 億美元收購,6 月再次加碼到 750 億美元,雖然過程一波三折,但據透露交易可能最終在 8 月完成,若交易完成,這將成為史上最大收購案。讓微軟成為全球第三大遊戲公司外,微軟的扶持將大大增加動視暴雪在遊戲界的競爭力,暴雪在移動遊戲上的成就,也將補全微軟在手遊領域的空白。此外,微軟遊戲業務在 PC、遊戲機和雲領域也將得到增長,並在構建元宇宙上擁有更多助力。

在微軟暴雪收購案塵埃落定之前,Take-Two 收購社交和移動遊戲公司 Zynga,這筆 127 美元的收購是目前遊戲史上完成的最大交易。擁有《俠盜獵車手》《生化奇兵》《文明》等電腦、主機遊戲的 Take-Two,與將為 T2 帶來 Farmville、 Words with Friends、Zynga Poker 等熱門遊戲的 Zynga,將打造一個強大的遊戲組合,覆蓋更廣泛的市場。

索尼互動娛樂 SIE 36 億美元收購《命運》系列開發商 Bungie 這一工作也已經完成, 而這只是索尼的 174 億美元投資計劃中的一環,此前它已經陸續完成了一系列工作室收購以及投資。在 3 月又宣佈收購加拿大遊戲工作室 Haven Entertainment Studios 後,索尼表示後續還會繼續收購。這也引得外界紛紛猜測,在屬意科樂美、小島工作室等傳聞後,最新消息稱索尼的下一個目標是 SE,也有爆料稱已經收購 SE 中國,但目前都還停留在猜測階段,真實性尚未可知。

事實上,海外遊戲公司的天價交易同樣也受到了反壟斷和反不正當競爭政策的影響。

微軟宣佈收購暴雪後,美國聯邦貿易委員會 ( FTC ) 、美國司法部、美國證券交易委員會(SEC)、英國反壟斷監管機構 " 競爭與市場管理局 “(CMA)先後對這一收購案展開了反壟斷調查,以確定在行業已越來越集中的形勢下,這一收購是否會損害競爭,以及這一筆天價交易是否存在內幕。同時,索尼對 Bungie 的收購交易也受到了 FTC 的調查,這使得這一交易完成時間或將延遲半年甚至更久。

為了交易順利完成,在配合調查外,廠商也進行了許多新的嘗試,如近期微軟向監管表示暴雪的遊戲 " 沒有什麼獨特之處 “,不會過分影響競爭對手的市場,以緩解對方對行業壟斷的擔憂。

除了遊戲大廠,瑞典控股公司 Embracer Group 和沙特阿拉伯王國也投身到上半年的併購浪潮中。

Embracer 在 3 月以 30 億美元併購法國桌遊巨頭 Asmodee,隨後又以 3 億美元的價格收購 SE 旗下水晶動力、Edios 蒙特利爾、SE 蒙特利爾三家歐美遊戲工作室以及旗下員工,還包括由這三家工作室所參與的《古墓麗影》等多個遊戲 IP。

作為遊戲行業知名的 " 購物狂 “,Embracer 從 2010 年就已經開始了遊戲 IP 收購之路,並在 2018 年開啓了收購狂潮。去年 8 月,Embracer 一口氣收購了 8 家工作室,並宣稱要將 150 家工作室收入麾下,在此次收購交易完成後,Embracer 集團旗下將擁有 124 個遊戲工作室,離集團計劃在 2026 年 4 月前發佈 25 款 3A 遊戲與 216 個自研遊戲項目的目標還有一段距離,在收購計劃完成後,Embracer 或將為全球遊戲行業帶來巨大的改變。

沙特在遊戲行業的 " 買買買 “,更多地帶上了政治因素,佈局遊戲產業是實現 " 沙特阿拉伯 2030 願景 “,推動沙特能源戰略轉型的重要環節之一。

據市場研究公司 Niko Partners 的數據顯示,沙特阿拉伯的遊戲市場在 2021 年達到了 10 億美元。2022 年上半年中,沙特通過 MiSK 和 PIF 兩大基金先後對多個遊戲公司進行股權收購和投資,PIF 還成為了同屬 " 購物狂 " 的 Embracer 的股份第二大持有者。而為了補全在電競領域的缺失,1 月 PIF 子公司 Savvy Gaming Group 宣佈以 15 億美元收購 ESL Gaming 和 Faceit,拿下世界電競版圖中的重要部分。

據市場研究公司 Niko Partners 的數據顯示,沙特阿拉伯的遊戲市場在 2021 年達到了 10 億美元。2022 年上半年中,沙特通過 MiSK 和 PIF 兩大基金先後對多個遊戲公司進行股權收購和投資,PIF 還成為了同屬 " 購物狂 " 的 Embracer 的股份第二大持有者。而為了補全在電競領域的缺失,1 月 PIF 子公司 Savvy Gaming Group 宣佈以 15 億美元收購 ESL Gaming 和 Faceit,拿下世界電競版圖中的重要部分。

除了頻繁對遊戲行業出手外,收集到的交易中,單次金額也多在 10 億美元以上,其中,收購任天堂股份的交易額達到了 30 億美元。

沙特投身到遊戲併購潮中,在助力本國經濟轉型的同時,也為遊戲行業帶來了更多的不確定性,而鑑於選擇投資的對象在行業中都具有巨大的影響力,沙特之後的賬單中或許會出現更加令人震驚的交易。

結語

2022 上半年的遊戲行業環境,讓火熱的投資賽道暫時冷靜下來。除了反壟斷、反不正當競爭政策在併購上的直接限制外,海外部分國家和地區在遊戲上的戰利品禁令、語言限制、以及企業自身的負面輿論等,不僅影響着遊戲的投放與運營,也給交易雙方帶來了新的考量。

在對大環境進行觀望的同時,廠商大多選擇將重心轉移到打磨自身業務上,並通過儲備技術、IP 等資源,積極備戰元宇宙,做好迎接 Web3 時代的準備,這樣的展望,也體現在資本對投資的戰略性選擇上,遊戲這一行業展示出來的巨大潛力和無限可能,催促着他們以更完備的姿態去迎接發展的機遇與挑戰。