慣性導航剛需爆發,有望成為L3以上自動駕駛標配,定位百億藍海_風聞

格隆汇-格隆汇,海外投研第一平台,全球视野,下注中国2022-08-10 15:04

近日,交通運輸部昨日發佈徵求意見稿,鼓勵在條件相對可控的場景使用自動駕駛汽車從事出租汽車客運經營活動,從事運輸經營的有條件自動駕駛和高度自動駕駛汽車應當配備駕駛員。

同日,重慶、武漢兩地政府部門率先發布自動駕駛全無人商業化試點政策,並向百度發放全國首批無人化示範運營資格,允許車內無安全員的自動駕駛車輛在社會道路上開展商業化服務。

在自動駕駛領域,仍是慣性導航系統應用一片亟待開發的藍海市場,具有廣闊的市場空間。

機構人士表示,衞慣組合導航需求逐漸剛性,百億級市場已來臨。在眾多高精度定位方案中,僅GNSS衞星定位為車輛提供絕對定位信息。衞星導航和慣性導航組合使用,可在隧道、城市峽谷、高架橋等複雜場景提供穩定的絕對位置信息。部分L2+車型均搭載衞慣組合導航,行業需求逐步剛性,哪吒、小鵬、蔚來、理想等新勢力均規劃搭載高精度定位,近期各主機廠相繼推出數十款搭載高精度定位技術的車型。

原理及應用領域

20世紀初期,隨着火箭技術的大規模發展,慣性技術開始蓬勃發展。德國率先以慣性技術為基礎成功研製了V-II火箭的制導系統,標誌着慣性技術在導航領域的首次成功應用。其後慣性導航不斷被應用於潛水艇、衞星、導彈、飛機、太空實驗平台等工作環境複雜、數據要求全面的運載體之上。

慣性導航系統(INS)是利用慣性傳感器(IMU)測量載體的比力及角速度信息,結合給定的初始條件,與 GNSS等系統的信息融合,從而進行實時推算速度、位置、姿態等參數的自主式導航系統。

具體來説慣性導航系統屬於一種推算導航方式。即從一已知點的位置根據連續測得的運載體航向角和速度推算出其下一點的位置,因而可連續測出運動體的當前位置。

產業鏈角度來看,慣性導航上游主要為各類元器件,如陀螺儀、加速度計等傳感器,中游主要為INS模塊生產企業及慣性組合導航系統集成商,下游主要為軍工領域(航天、導彈)和民用領域(自動駕駛、無人機)。

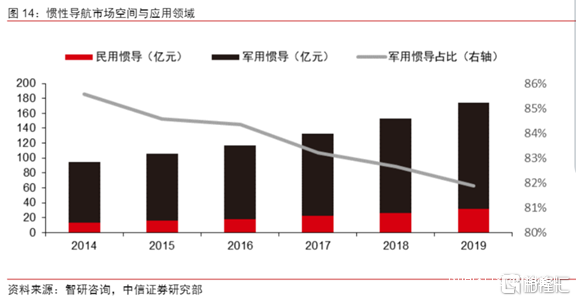

當前慣導技術主要應用於軍工領域。據智研諮詢測算,2019年中國慣性導航市場規模約174億元,同比+13.5%,其中軍用慣導佔比約82%。近5年CAGR約13%。從產品來看,當前慣導市場以高價格、高精度、高穩定性、廣泛應用於軍工的激光慣性導航系統和光纖慣性導航系統為主,合計佔比約66%。

有望成為L3以上自動駕駛標配

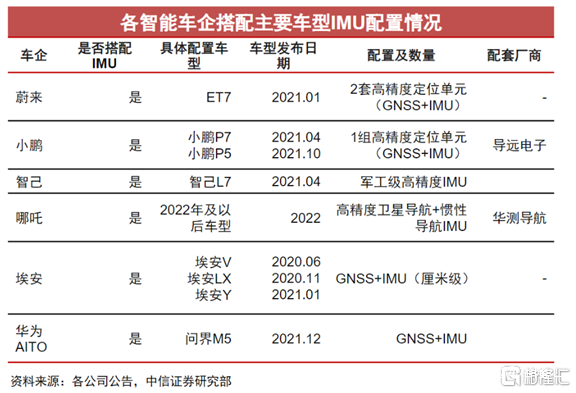

衞星導航和慣性導航需求逐漸剛性,在眾多高精度定位方案中,僅GNSS衞星定位為車輛提供絕對定位信息。衞慣組合使用可在隧道、城市峽谷、高架橋等複雜場景提供穩定的絕對位置信息。值得一提的是,慣性導航已成為眾多車企量產自動駕駛的主流方案,比如小鵬P5/P7已標配慣性導航,蔚來ET7、智己L7、華為AITO、哪吒汽車等車型也將配置慣性導航。還有Waymo、Apollo、Momenta等面向L4路線的自動駕駛科技企業亦採用慣性導航作為自動駕駛標配硬件。

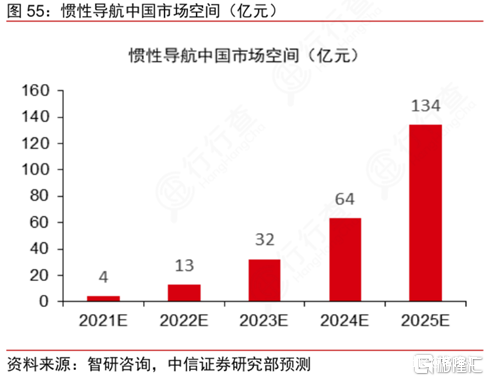

中信證券此前研報中預測,到2025年中國L3及以上自動駕駛滲透率可達26%,中國慣性導航市場規模可達134億元。若假設L3及以上自動駕駛滲透率達到100%,則中國慣性導航遠期市場空間有望達到570億元。

不過,中信證券提示,慣性導航領域存在自動駕駛滲透率提升不及預期、自動駕駛技術路線變化、芯片供給短缺等風險。

此外,也有業內人士也指出,理想情況下,自動駕駛變革是指自動駕駛汽車完全、隨時隨地地取代真人駕駛員。但實際上,這一轉變往往伴隨着一個充滿挑戰的過渡期。自動駕駛商業化是漸進式人機和諧發展的過程。

附概念股:

華依科技:公司是國內領先的汽車動力總成智能測試台架供應商,面向各大主機廠提供燃油車及新能源汽車動力總成測試台架,並提供新能源動力總成測試相關服務。

華測導航:公司聚焦全球高精度衞星導航定位(GNSS)核心技術研發、製造和產業化推廣,是國內北斗高精度衞星導航定位產業領先企業。目前公司擁有28個國內省級本地化服務機構,並設有8個海外子公司代表處,經銷商逾150家,產品已經覆蓋全球100多個國家和地區。

星網宇達:公司的慣導產品在智能無人領域擁有成熟的解決方案,是多家自動駕駛公司的主要供應商。在物流領域,公司已為美團無人配送車批量供貨。

導遠電子:公司專注於為自動駕駛等領域提供高精度組合定位解決方案,通過ISO26262ASIL-D功能安全認證,高精度組合定位系統出貨量超10萬套。

美泰科技:公司長期致力於MEMS器件與系統的研發、生產和銷售,公司連續多年榮獲“中國半導體MEMS十強企業”,是國內領先的MEMS核心芯片、器件和系統產品供應商。