安盛保險的渣男式三觀:情婦比老婆貴,兒子比女兒貴_風聞

易简读书-2022-08-12 10:07

作者:温柔一叨等

來源:投資時報等

商業巨頭公開宣揚一夫多妻、重男輕女是什麼體驗?

安盛集團或許可以出列回答這個問題。

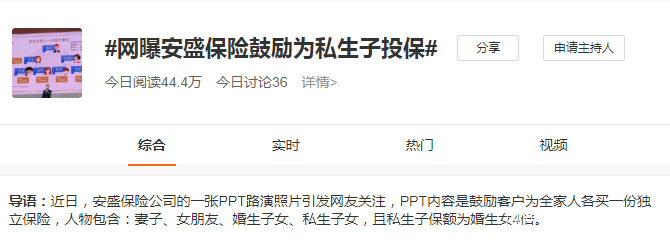

今日下午,安盛保險公司一張PPT路演照片突然在網上炸了鍋。

照片中,一位保險經理人模樣的男子正在進行業務分享,背後PPT的內容讓人大吃一驚。

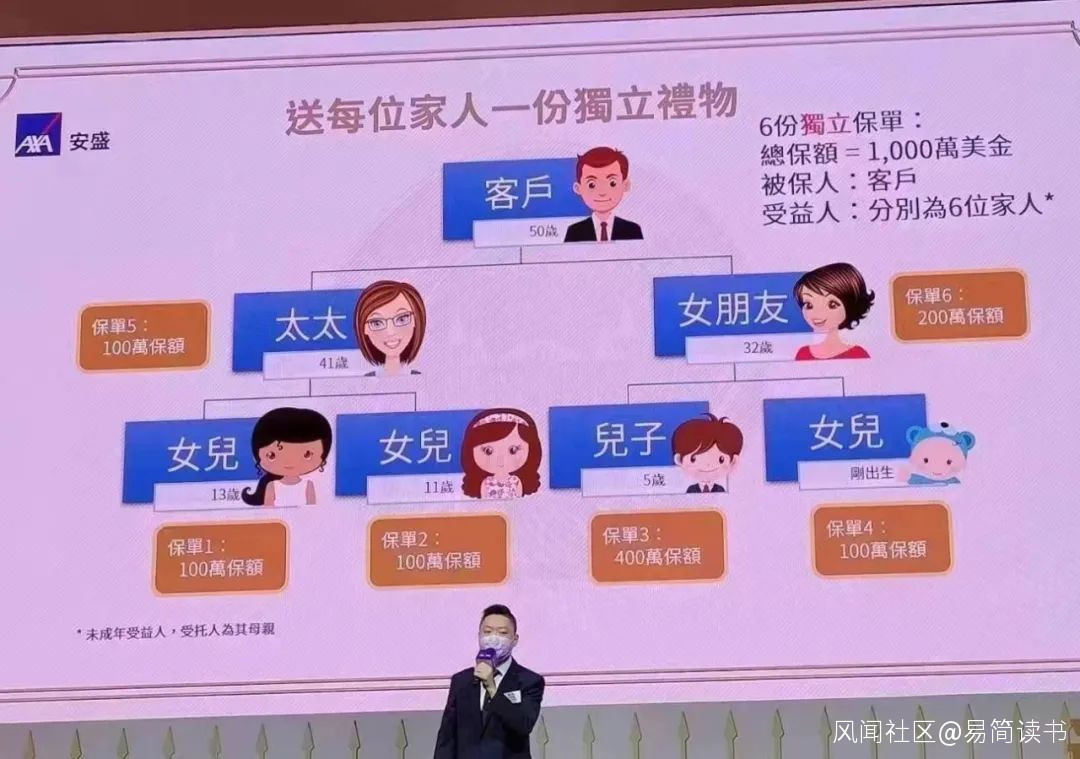

該頁PPT鼓勵客户購買一份總保額高達1000萬美金的保險,將之稱為“送每位家人一份獨立禮物”。

這份保險“獨立”之處就在於其分為6分獨立保單,受益人分別為6位“家人”。

雖然保單上寫的是繁體字,但忍不住懷疑這位宣講人經常看快手直播,因為他似乎對“家人”有超常的理解。

按照PPT的意思,客户的六位家人分別包括正妻及兩個婚生女兒,還有女朋友及兩個私生兒女。

尤為有趣的是保額的分配:

正妻保額為100萬美金,女朋友是200萬美金;

婚生女兒和私生女兒的保額分別是100萬美金,而私生兒子的保額,竟然高達400萬美金,為女兒的4倍。

出於中國人一看到數學題就想做的本能,網友第一時間算出該客户家庭地位排序:

太太<女朋友;

太太+兩個女兒<女友兒子。

基於兩個不等式,理解能力超羣的網友又得出結論:渣男!情婦比老婆貴,兒子又比女兒貴。

全球頂級保險公司,將暗含“一夫多妻”、“重男輕女”等糟粕文化甚至涉嫌構成重婚罪的案例當成模板宣傳,且大有提倡幫腔之意,令人震驚。

圖片在網上刷屏後,安盛保險客服回應稱:這個可能是業務員給一些特定人士的專門定製款。在公司的官網或者官微上是沒有這些產品的,會去查詢這份保單是否合理合法,如果出的保單不合法,肯定會處理的。

“特定人士”、“定製款”又把大家給雷到了:

特定人士指的是擁有違背倫理、涉嫌犯罪等特權的客户嗎?為這類客户提供“定製款”是否存在法律上的不正當?

安盛作為全球第一保險集團,在嚴苛的投保規則下,公司的業務員如何獲得違規給予客户特殊服務的權力?

又是什麼樣的企業文化造就了業務員“在灰色邊緣拉昇業績”的營銷思維?

在公司官網和官微上不存在的產品,為什麼會被作為經典案例用以分享?還有多少類似產品服務卻不為人所知?

網友不由得問起:安盛集團的價值觀,怎麼回事?

提起安盛,許多人的第一印象可能是陌生。

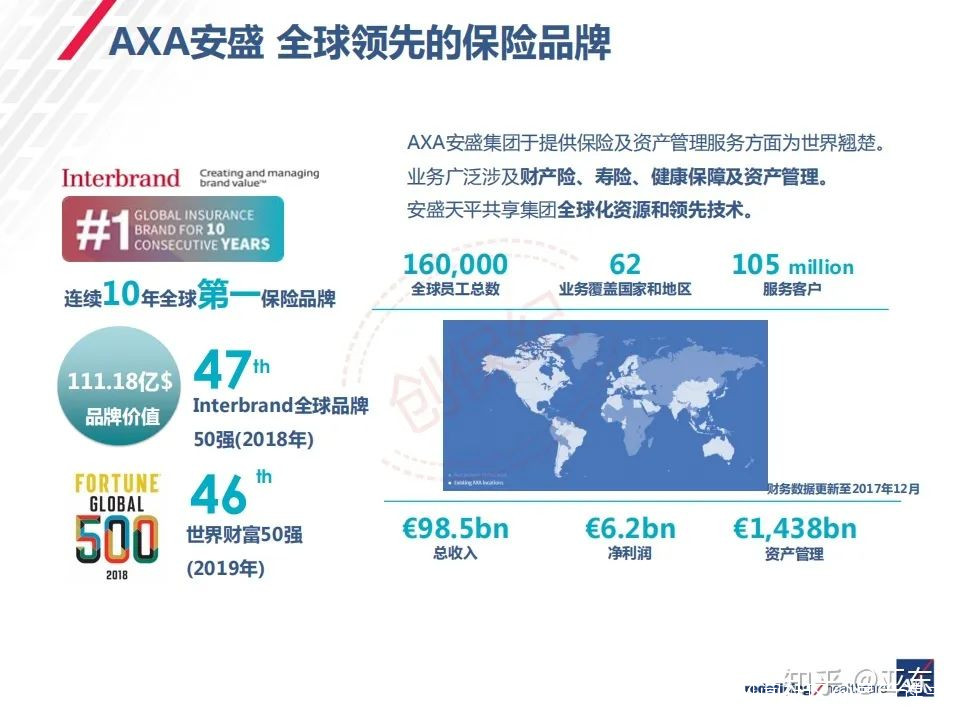

其實安盛是全球最大保險集團,也是全球第三大國際資產管理集團。

安盛集團業務網絡覆蓋全球五大洲逾50個國家或地區,擁有全球職員及保險代理人約11萬名,用户更是高達1.08億。

安盛集團在高端醫療領域的業務尤為出色,被視為“高端醫療界的勞斯萊斯”。

安盛集團在華的全資財險公司,是安盛天平保險,這是目前中國市場上最大的外資獨資財險公司。

企查查APP顯示,安盛天平財產保險有限公司,是外國法人獨資公司,成立時間為2004年12月,註冊資本為8.46億元人民幣,法定代表人為朱亞明。

安盛天平保險前身為成立於2004年12月的天平汽車保險,安盛天平主要經營機動車交通事故責任強制保險、機動車商業保險和企業財產險、家財險、貨運險、責任險、短期意外險、健康險等業務。

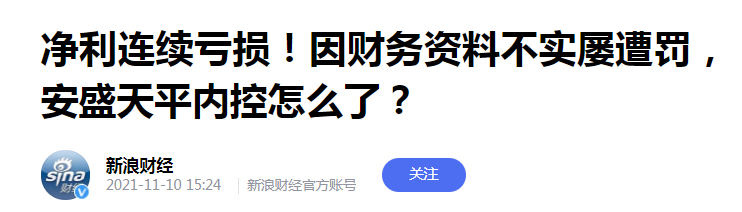

《投資時報》在《淨利連續虧損!因財務資料不實屢遭罰,安盛天平內控怎麼了?》一文中指出:

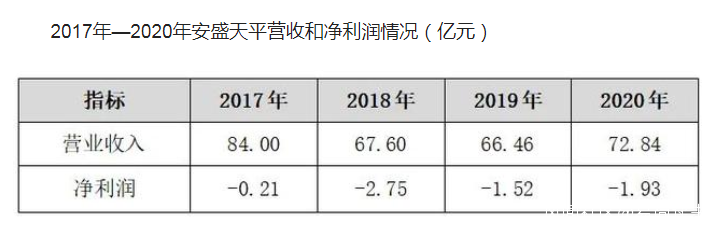

安盛天平的車險業務在2014年便處於虧損狀態,2014年至2016年該公司車險承保虧損額分別為3.06億元、2.31億元、3.6億元。

該公司年報顯示,2017 年至 2020 年,安盛天平已經連續四年出現虧損,累計虧損超6億元。

除了業績表現不佳,安盛天平的內控管理也不到位。

投訴量居高是安盛天平所面臨的問題之一。

深圳銀保監局發佈《關於2021年上半年保險消費投訴情況的通報》顯示,2021年上半年,安盛天平億元保費投訴量在深圳轄內財產保險公司中位列第三。

新聞報道中出現的“安盛天平保險繞開交警事故認定書減少賠償金額”,也算是“窺一斑而知全豹”了。

那現在引起網友熱議的“安盛保險鼓勵為私生子投保”一事,我們又能從中窺見什麼?

説實話,這份“太太不如女朋友,女兒不如兒子”的保單,讓人忍不住想起普法頂流羅翔老師的名言:

也許不違法,可是不道德。

作為一種保障機制,社會道德水平高低對於保險行業而言,其重要性不言而喻。

保險業有一條廣為人知的規定:未成年人作為被保險人,未滿10週歲時,人身保險的保額(賠付值)不能超過20萬人民幣,已滿10週歲未滿18週歲時,不得超過50萬。

之所以有這樣的規定,為的就是防範道德風險,防止有人為了騙取鉅額保險金而殺害未成年人。

從“道德風險”作為保險行業先用專有名詞就能看出,這個行業對社會道德的倚賴遠比其他行業強得多。

明白這點,就不難理解穩坐全球保險第一把交椅的安盛集團,將“為不辨道德服務”作為示範案例,到底意味着什麼。

在公開鼓勵客户為私生子投保,且在“妻子<女朋友,女兒<兒子”的價值排序建議下,劃開的這道口子將給社會的風序良俗帶來什麼影響,我們不得而知。

但毫無疑問的是,中國當前社會大多數民眾,對於安盛集團在路演PPT中所呈現出的這種違背倫理的價值觀,是完全不認同的。

不久前,重慶一名男子,由於妻子頭胎生女兒,在朋友圈中大發雷霆,稱“生女兒晦氣得很,連名字都懶得取”,甚至因為“頭胎生女兒一事”打算跟妻子離婚。

這名男子的朋友圈被曝光後,遭到了網友的圍攻。

在當地婦聯協調公安機關介入並對他進行訓誡後,男子意識到錯誤,通過網絡發佈了道歉信,表示以後會對孩子盡到撫養義務。

設想當這名男子看到安盛集團PPT中所宣揚的價值觀時,是否將徹底認可自己曾經的所思所想、所作所為,並以此為依據繼續在生活中踐行“重男輕女、物化女性”的糟粕觀念?

至少在一定程度上,安盛集團的這頁PPT,挫傷了那些試圖用道德規訓錯誤觀念的社會力量。

商業公司亦有社會責任,且其所肩負的社會責任,隨着其社會影響力而增加。

今天安盛集團抽掉了社會道德籬笆上的一根棍子,明天保險業面臨的,或許就是一道圍牆的倒塌。

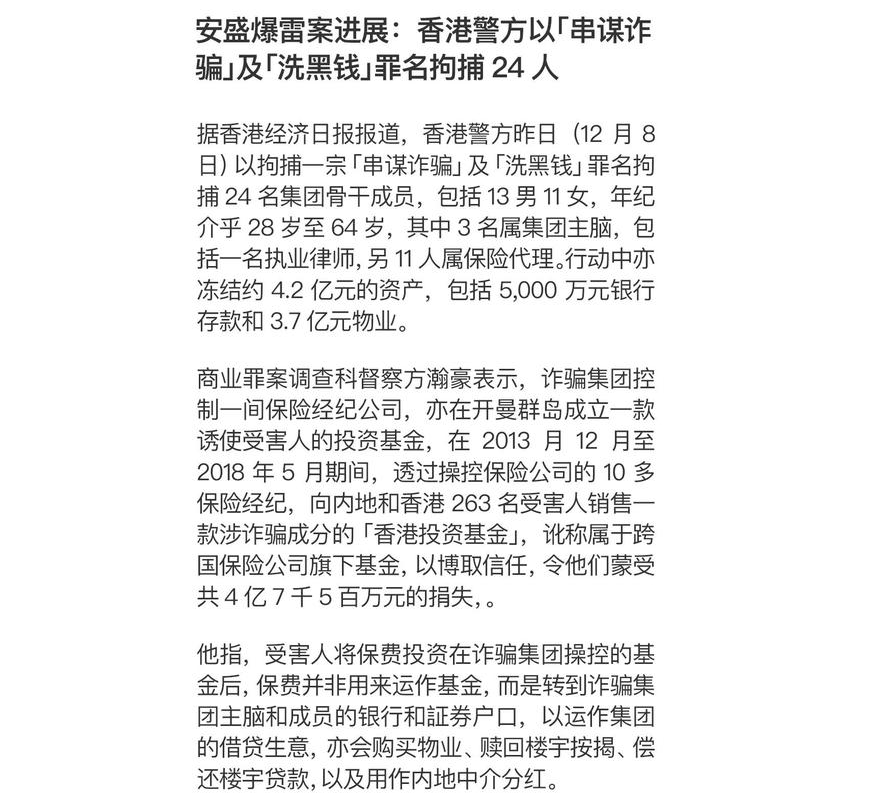

在此之前,安盛集團在華語地區最大的負面新聞,當屬“香港安盛投連險爆雷案”。

文章《導致香港安盛產品一夜暴跌95%的24人被捕!涉及4億金額!》表示:

2019年上半年,一封《投資人控訴安盛保險香港公開信》在網絡上廣為流傳。來自中國內地、馬來西亞等地的數百位安盛保險投保人,投訴香港安盛保險公司涉嫌違規操作,致使投保人的數億港元保費虧空殆盡。

據相關投保人介紹,他們通過多家中介銷售渠道接觸到了香港安盛公司發行的Evolution保險產品,宣傳其收益穩定、資金安全,主要用於投資香港物業的租售和二手房屋買賣過程中的增按服務,加之對百年安盛品牌的絕對信任,故而紛紛選擇購買,投保金額從幾十萬到數百萬甚至數千萬元不等。

受害人在2018年7月開始打算贖回基金時發現,涉事基金價值大跌9成3,及後在2019年2月基金宣佈破產,其後警方深入調查後發現詐騙集團進行一些動作偷竊基金的資產。

業內人士表示,安盛此次的爆雷,跟銷售誤導有着密切的關係。另外,安盛的准入和盡調標準存在漏洞。

而安盛集團在內地的全資財險公司——安盛天平保險,還因編制虛假財務資料等違法違規事由多次被罰。

中國銀保監會官網2021年9月13日披露的中國銀保監會晉中監管分局行政處罰決定書(晉中銀保監罰決字〔2021〕15號)顯示,安盛天平晉中中心支公司因財務數據不真實、未如實記錄保險業務事項等違法違規事由被行政罰款25萬元,相關責任人被予以警告並罰款2萬元。

單2020年,安盛天平就有5次被罰記錄。

對於國內保險業,經濟學家郎鹹平曾放言:

中國眼下的保險,無異於是一場騙局。

此話固然有以偏概全的嫌疑,近年來我國保險業得到快速發展,行業日趨規範,監管日益完善。

但保險業亂象頻發也是事實。

據銀保監會數據,2021年全年,保險公司原保險保費收入4.5萬億元,同比增長4.1%。保險業快速發展的同時,亂象頻發,保險機構被罰金額也逐漸攀升。普華永道發佈的《2021年度保險行業監管處罰分析》數據顯示,保險機構2021年共領到了2182張罰單,被罰了約3.03億元,同比增長28.39%。

在黑貓投訴平台,2021年全年保險行業的投訴量累計達24364條,主要投訴問題為銷售告知不充分、手續費畸高、理賠難、虛假宣傳、強制搭售、捆綁銷售等。

統計數據顯示,2021年,銀保監會及其派出機構針對保險機構開出罰單2104張,罰沒金額2.95億元,較2020年分別增長22.7%和25%。

從處罰原因看,“編制虛假材料”“虛構中介業務套取費用”“給予投保人保險合同以外的利益”“未按規定使用經備案的保險條款、保費費率”“欺騙投保人”“虛列費用”出現頻率較高。

嚴監管讓保險企業違法違規成本越來越高,但不得不説,當全球第一的保險公司釋放出“突破道德界限、無視基本倫理”的信息時,廣大消費者依然忍不住替這個正在規範化發展的行業,捏一把冷汗。

引述資料:

投資時報:《淨利連續虧損!因財務資料不實屢遭罰,安盛天平內控怎麼了?》

新浪財經:《保險業:罰沒金額較2020年增長25%》

投資一哥:《導致香港安盛產品一夜暴跌95%的24人被捕 涉及4億金額》

編輯:温柔一叨。