銷量衝高,難醫廣汽埃安品牌苦_風聞

蓝莓财经-客观深度的财经分析2022-08-15 10:54

廣汽埃安離上市又進一步。

日前據廣州市國資委網站披露,今年下半年國資委要加快推進廣汽埃安等企業的上市步伐,這也就意味着廣汽埃安上半年從混改到預掛牌廣東聯合產權交易中心引戰增資的速度還在繼續。除了上市日期愈發臨近的好消息外,廣汽埃安的銷量數據也持續向好。

官方數據顯示,廣汽埃安7月份的交付量再次突破兩萬輛,達到了25033輛,同比大漲138%,遠超一眾造車新勢力,同時今年累計銷量達到125284輛,同比大增135%,逼近上年同期12.7萬輛。不過,銷量的亮眼與上市的指日可待並不能掩蓋廣汽埃安自身的羸弱,在大額虧損與偏B端的市場競爭力等因素的影響下,想要站穩新能源市場還需要更多的證明。

乘風未至

廣汽埃安成立於2017年7月,彼時剛好是新能源汽車市場崛起的前夕,剛好市場的火熱也延續到了其新車的研發週期,18個月後廣汽埃安首款車AION S便推向了市場。不過,隨後的發展軌跡相比預期則是大打折扣。

相比傳統車企對新能源市場的謹慎試水,廣汽埃安直接打着“高端智能電動車品牌”的名號進軍新能源汽車市場。然而儘管AION S上市僅6個月的時間銷量便突破了三萬輛,但是市場認可度卻在B端出行市場,尤其是至今也未得到有效改變。

官方數據顯示,2021年和2022年上半年裏廣汽埃安AION S的銷量分別為6.92萬輛和4.06萬輛,佔整體銷量的比重分別約為56%和40%。而AION S的營運、租賃等B端市場的比例在60%-70%,直到去年7月份後私家車客户比例才有所提升,其中仍有相當數量的C端客户選擇購買後去跑網約車。

也就是説廣汽埃安AION S銷量大增的背後其實是靠網約車、出租車等為主的B端出行市場,看似迥異於以往傳統車企的新能源之路,廣汽埃安實則還是玩起了B端衝量的路子。而過往的例子也已經證明此路並非是保持市場競爭力的關鍵,繁榮過後很可能是一地雞毛,其中最典型的例子莫過於北汽新能源(即北汽藍谷),B端市場撤退後其業績股價表現相當堪憂。

廣汽埃安AION S銷量大漲的背後除了B端市場的支持,就是其售價仍在10到20萬元之間主流價格,而後者也是AION Y頂起廣汽埃安銷量另一半邊天的關鍵。以今年上半年銷量為例,AION Y的累計銷量為4.51萬輛,超過AION S的4.06萬輛,同比增速更是達到604.4%。而AION Y的定價則在13.76萬元到18.98萬元之間,剛好在新能源汽車主流售價區間內,加之電池技術等優勢的加持,性價比成為AION Y大增的關鍵因素。

不過廣汽埃安銷量大漲背後也存在相當大的疑點,即其銷量數據並沒有想象中的好。像上半年廣汽埃安的銷量達到了10.03萬輛,但是交強險數量僅有8.32萬輛,兩者間的誤差達到17.1%,同樣蔚小理們的差距最大不超過3%。換句話説刨除掉諸多原因,廣汽埃安銷量的實際表現相比其統計數據要弱上幾分,這一點也能在其營銷統計方式看到。

比如廣汽集團總經理馮興亞表示“蔚小理”會變成“埃小蔚”,即廣汽埃安會是造車新勢力中的頭部。實際上是通過將廣汽埃安與新勢力一眾廠商對比,排除掉比亞迪、特斯拉等競爭對手,達到銷量第一的目的。

而這種特別的營銷方式恰恰是廣汽埃安銷量表現在一眾新能源廠商中突出的關鍵,很顯然其背後有很多的可操作性。但是要變成埃小蔚,自然是離不開資本化運作,但結果很可能如早期的發展預期錯位一樣。

混改上市

隨着蔚小理先後成功登陸資本市場且受到投資者的歡迎後,二級市場也吸引了更多的新能源廠商的目光。除了能夠補血救命外,上市也是新能源廠商在激烈的市場競爭中突圍的支撐點,不過蔚小理上市的好運氣並沒有延續到下一位接力者,哪吒等新能源廠商目前仍在上市路上苦苦支撐。

在銷量偏向B端且市場競爭力有限等非利好因素下,上市確實不失為廣汽埃安突圍的好辦法。不過作為廣汽集團旗下的子品牌,廣汽埃安在有大腿可抱的情況下,走向資本市場的理由顯然並不是一句缺錢可以結束的。

從長安、奇瑞等車企的混改結果來看,廣汽埃安混改的好處不僅僅是增加自身的靈活性,留住更多的人才,也是減少對母公司的依賴,畢竟獨立性對於車企來説異常重要,當然最重要的還是獲得更高的估值以提高其市場競爭力。這也是廣汽埃安混改籌備兩年的重要原因,同時也為接下來的上市做好準備。

去年8月,廣汽埃安啓動混改,並在三個月後完成資產重組,其註冊資本達到60億元。今年三月份,廣汽埃安混改落地後便完成了25.66億元的融資,引進戰略投資者以及達成員工持股計劃。上個月廣汽埃安引戰新一輪的增資項目,並預掛牌廣東聯合產權交易中心,啓動A輪融資計劃。廣州國資委以及廣汽埃安總經理古惠南都曾表示今年下半年上市將是廣汽埃安的重要計劃之一。

在混改到開啓A輪引戰增資計劃,廣汽埃安的估值從390億元增長至850億元,甚至有些機構給出了2000億元的估值,近乎蔚小理目前的市值。高估值的背後顯然是資本市場的看好,不過從其目前的發展來看,對照北汽藍谷或許更為客觀。

實際上無論估值多麼高,走到資本市場後終歸還是要靠基本面來説話,就目前上市的新能源廠商來看,更受投資者歡迎的還是特斯拉,其中相當部分理由還要歸結於其軟件構成,即科技因素。對於新能源廠商來説,單靠電動車顯然是難以獲得更高的投資者認可。

也就是説上市也只是為廣汽埃安未來的發展提供了一條新的思路,即便能成功登陸二級市場,其股價的表現很可能是更像北汽藍谷,畢竟從目前的市場表現來看,廣汽埃安並不具備足夠的競爭力。

重塑品牌?

不久前的一次媒體採訪中,顧惠南表示接下來將發佈全新的品牌標識、新平台、電子電氣加高以及全新的高端車系,到2024年希望打造全新的高端車型。也就意味着廣汽埃安先前的高端化宣告失敗,但是衝高真的會有那麼簡單。

仍以北汽藍谷為例,為了改變網約車所致的市場份額衰落以及重整品牌形象,北汽藍谷推出了高端品牌極狐,但是其銷量表現卻始終不温不火。過去一年多極狐阿爾法S銷量僅有兩個月的月銷量突破千輛,大多數時候的月銷量僅維持在400輛上下。儘管上半年北汽藍谷聯合華為推出了阿爾法S全新HI版,但高出目前高端電動車價格仍然讓其衝高面臨更大的挑戰。

當然衝高的新能源廠商也不止北汽藍谷,但是目前的高端電動車市場仍然是特斯拉一騎絕塵,蔚小理緊隨其後的格局。想要進軍新能源高端市場,廣汽埃安僅靠重塑品牌顯然是遠遠不足。

實際上,特斯拉、蔚小理等新能源車企之所以能穩居高端市場除了技術的上優勢外,定位準確也不可或缺,比如特斯拉的自動駕駛屬性、蔚來的用户思維。對於廣汽埃安來説,在新能源中高端市場中的玩家已經是相當擁擠情況下,消費者並不一定對後來者抱有更多的期待,畢竟成熟的市場表現仍然是廣汽埃安們難解的痛處。

此外,鎖電等負面消息也在侵蝕廣汽埃安的品牌力,即便是其推出的中端系列AION V今年以來也頻爆出電池續航等方面的投訴。當然,對於新能源廠商來説,受限於產能不足等因素導致用户運營、品牌形象出現諸多問題已經較為普遍,但廣汽埃安作為後進者,會更受這些負面輿論的影響。尤其是在廣汽埃安進軍中高端市場的情況下,品牌調性受到C端消費者的質疑無疑是相當不利的。

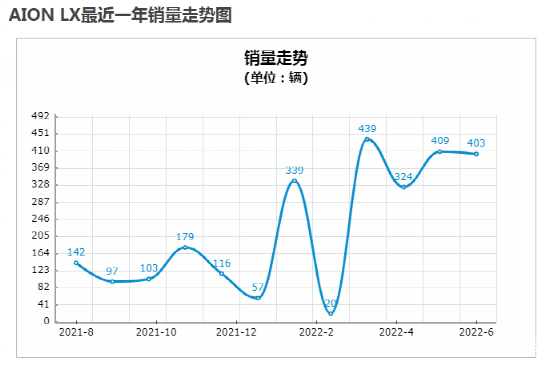

不過,從目前廣汽埃安的高端市場表現來看,未來重塑品牌的結果並不怎麼樂觀。售價接近30萬的AION LX過去一年的銷量波動明顯,最低月銷量僅有20輛,在與極狐阿爾法S的較量中已是下峯的情況下,顯然是無法與主流中高端品牌展開競爭的。

由此可見,無論是廣汽埃安能夠成功登陸二級市場補充彈藥,還是重塑品牌完成並推出新的高端系列,恐怕其結果很可能是要重複極狐過去的表現,畢竟發展思路相似且例子近在眼前。那麼在市場競爭愈發激烈的情況下,僅靠品牌重塑作為突破口結果的廣汽埃安恐怕是難逃此局。