從互聯網大廠生態長出的新業務:網易智企要做“賣水人”?_風聞

松果财经-2022-08-16 19:34

提及網易,旗下《大話西遊OnlineⅡ》、《夢幻西遊》等多款遊戲,迄今為止都是頗具影響力的遊戲作品。

事實上,以門户網站起家的網易,涉及的範圍已超過音樂、遊戲、教育、電商及支付等板塊。就像網易做了互聯網思維下不會幹的事情——那就是開了個養豬場,現在這個養豬場越開越好。

這家行事風格頗為“奇怪”的互聯網大廠,在To B領域的眼光也是較獨特。

2015年正式揮師To B後,網易智企扛起了網易在B端領域的大旗。不過,相比於BAT在To B領域轟轟烈烈的動作,網易智企卻傾向於慢節奏地步步為營。

“切換打法”的網易智企

在互聯網行業,網易是一家喜歡將重要業務獨立運營的企業,雲音樂、有道及網易智企都已經獨立出來。其中,有道、雲音樂已分別在美股、港股實現掛牌。

獨立之後更適合優質業務的發展,像遊戲、雲音樂、有道及智企這幾個業務都在一個鍋裏吃飯,但也會出現資源分配不均,從而導致後續某項業務競爭趨於下風,而單獨運營可以使幾個業務運轉的更加高效,更利於發展。

事實上,雲音樂及有道都是網易CEO丁磊重點關注對象,這兩個面向C端的公司都以更快的節奏發展到一定規模。

而針對B端客户所獨立出來的網易智企,發展的節奏更加求穩。這與企業服務賽道的特質有關,一方面,企業數字化轉型才剛剛起步,對企業服務產品的使用習慣有待培養;另一方面,企業級產品複雜程度高,專業性更強,需要一步一步積累經驗。

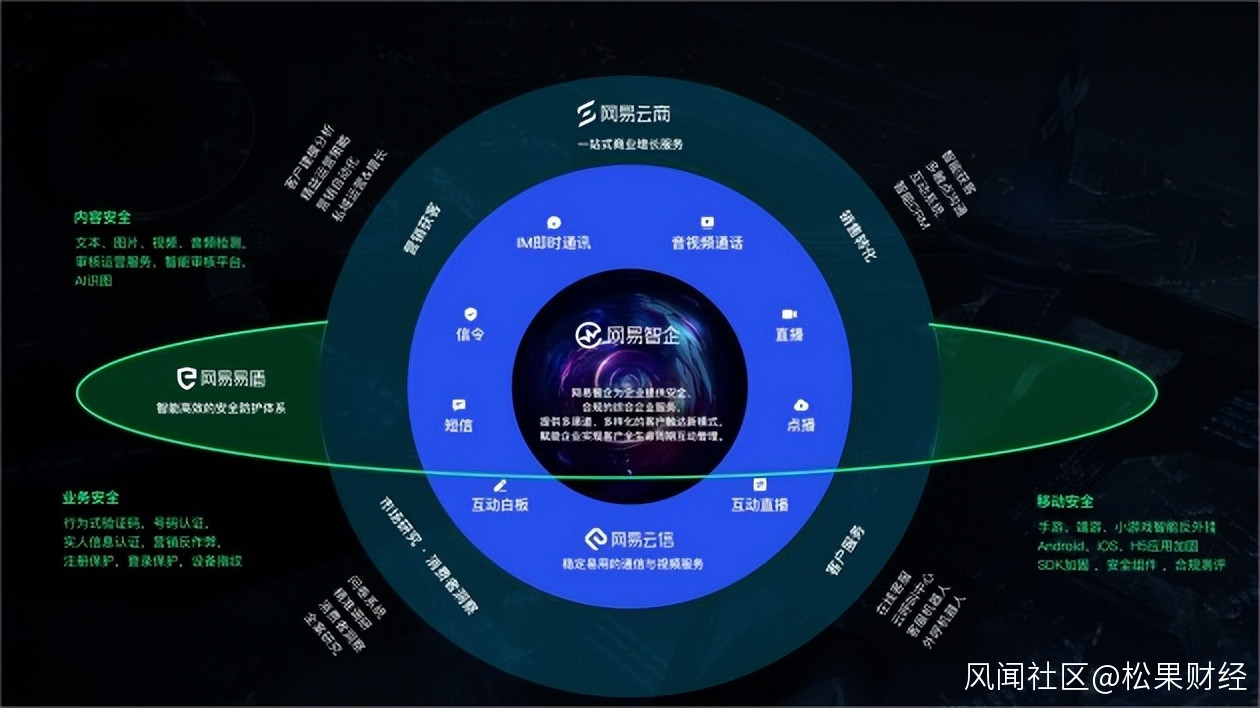

網易智企最早的前身是網易雲信,是網易在2015年推出的提供通信、音視頻及組件服務的一款PaaS服務產品,一個可以快速實現類似微信、易信等社交應用各種功能的雲服務平台。

網易智企最早的前身是網易雲信,是網易在2015年推出的提供通信、音視頻及組件服務的一款PaaS服務產品,一個可以快速實現類似微信、易信等社交應用各種功能的雲服務平台。

從這點可以看出,網易智企或許一開始就是並沒有打算要做企業級服務的基礎——laaS,而是選擇跳過基礎架構及設施的PaaS層,目的是讓網易佈局企業服務的門檻有所降低。

眾所周知,企業搭建IaaS是一件費時間又費精力的工程。興業證券此前發佈的數據顯示,截至2018年,亞馬遜、谷歌、微軟等在laaS上的投入就達到100億美元以上。而跳過這個基層架構的搭建,無疑能給網易節省下一大筆開支。

隨後網易發佈了網易七魚跟網易易盾,但就網易雲信推出的時間節點來看,也是BAT一眾巨頭正式發力企業級服務的開始。2015年,阿里率先開展組織架構的調整,隨後,騰訊、百度也分別成立To B業務事業羣。就佈局企業服務的時間來看,網易甚至要領先BAT一步。

然而,在後續發展過程中,不同於BAT對To B業務大刀闊斧地不斷調整,網易選擇了一種更“慢”的節奏。網易先在內部培養面向企業的產品,在這些產品自立後再獨立出去,B端業務就成立了網易智企。

網易智企正式成立是在2019年,而2020年開始,網易智企在企業服務的動作才逐漸頻繁,整合網易七魚、網易定位、網易互客,發佈“網易雲商”,並在2021年初加入網易易盾。至此,網易智企才完成雲信、雲商、易盾三大業務板塊的調整。

從發展歷程來看,網易智企在企業服務上的探索,並沒有延續網易在C端上更快的打法,而是形成了自己獨特的節奏,這種調整背後的原因是什麼?

慢節奏背後:網易智企厚積薄發

首先,需要先了解為何會有網易智企這家公司。

在網易智企獨立之前,網易B端業務實際上比較分散。在前文中,我們也已經提到,網易對企業服務的產品覆蓋比較多,包括即時通訊、企業營銷、市場調研均有覆蓋。但各個業務產品之間,並沒有統一的組織架構,在佔據網易比較多的業務架構同時,也不利於網易在B端業務的發展。

而將網易智企獨立出來,一方面,可以把B端業務併入到網易智企麾下,能夠精簡網易自身的業務結構,有利於B、C兩端業務的發展和管理;

另一方面,網易智企的出現,也表明網易加碼B端業務的意圖。相比流量紅利見頂的C端市場,To B仍是一片藍海。僅是我國產業支付數字化企業服務的市場規模,易觀數據分析在2021年就達到3214億元。早在1998年就對B端業務有所觸及,此時的網易智企更像是網易To B必須要走的一步棋,尤其是將網易智企獨立出來之後更利於後續的佈局。

清楚了網易智企從何而來,也就能明白網易想要在B端業務上發展的決心。目前,網易智企主要包含網易易盾、網易雲信、網易雲商三大業務板塊,面向社交、娛樂、遊戲、金融、政務、醫療等行業。

三大業務板塊代表着網易智企在企服賽道不同方向的探索。易盾是數字內容風控服務商,面向企業安全市場;雲信是一個通信與視頻PaaS平台,面向通信與視頻市場;雲商是服務營銷一體化平台,主要解決了企業自動化營銷和精細化客户運營的需求。

同時,各個業務板塊也不是完全獨立,而是形成互補。例如,易盾與雲信聯合推出了安全通信方案“安全通”。

選擇了更慢的節奏,網易智企卻走得很穩,主要得益於不斷積累的技術與經驗,從而獲得更多客户的認可。翻開易盾的客户名單,其中包括了人民網、外交部、華泰證券、中信銀行、OPPO、vivo、滴滴、知乎、B 站等知名企事業單位。

具體分析網易智企穩紮穩打的戰略,以雲商旗下網易七魚為例。

在智能客服賽道中,分為通用型廠商及垂直類廠商,而在一眾通用型智能客服廠商中,網易七魚可以説是比較典型代表之一。網易七魚公佈的“6週年成績單”顯示,網易七魚服務超40萬+家企業,覆蓋60%頭部企業,創造128億元業務價值。

業績增長背後,也是源於網易積累的行業語料、AI技術及網易七魚不斷產品迭代、豐富產品矩陣。早在2011年,網易就開始專注深度學習、自然語言處理、語音交互等AI領域的研究,為網易七魚積累了技術底藴。

據艾媒諮詢數據顯示,2020年中國人工智能客服核心產業規模達到1500億元,預計2030年將達到1萬億元,平均年增長率為33.3%。其中智能客服作為企業人工智能應用的重要分支,保守估計佔比20%。未來,留給網易七魚的上升空間還很大。

儘管有來自BAT等巨頭的競爭壓力,網易七魚也推出了面向更多行業的解決方案,比如:電商行業解決方案、教育行業解決方案、生鮮電商解決方案等,不斷豐富自身產品生態,鞏固自身競爭優勢。

同時,頭豹發佈的《2021年中國智能客服行業洞察》也指出,智能客服賽道產品同質化明顯,行業尚未出現寡頭效應,競爭壁壘並不牢固。

總之,互聯網企業在企業服務市場的商業化探索都才剛剛起步,短期內,投入將會大於回報。BAT選擇高投入“跑馬圈地”,而網易智企選擇慢慢打磨產品,追求厚積薄發。兩者殊途同歸,最終都將回到為企業客户提供優質服務的價值路徑上。

除了商業化,換個角度看網易智企的價值?

就網易財報披露的業務結構來看,網易智企被統歸到“創新及其他業務”上,其貢獻的整體營收在今年一季度也僅達到12.80%。沒有單獨劃分為一個業務板塊,網易智企相關業務對網易的實際貢獻可能很低。那麼,網易智企的價值真的不值一提?事實上並非如此。

**網易智企在網易的地位與BAT旗下To B業務有點類似。**從BAT來看,阿里完成DaaS服務、騰訊宣佈自研業務實現全面上雲,都是先從自身業務發展起來的。很明顯的一點,大廠們的發展邏輯基本都來自本身的強勢業務,再拓展後續相關業務及領域,而後續拓展的業務也串聯起了互聯網大廠各個業務之間的聯繫。

一些未能實現規模商業化的業務,同樣佔據了重要位置。例如阿里的高德地圖。本地生活服務領域一直是阿里的短板,而高德地圖的加入,彌補了這一空隙給阿里帶來巨大的流量,同時也串聯起阿里旗下支付寶、本地生活服務板塊之前的聯繫。

那麼,從這個角度看也能理解網易智企對網易的價值。目前,網易旗下的主要業務網易遊戲、網易有道、網易嚴選及網易雲音樂,而細看這幾個業務所需要的服務存在一些共性,那就是與智能客服離不開。網易智企發揮網易七魚的作用,將智能客服介入到這些業務之中提供所需要的客服功能服務。

網易遊戲愛好者滄海(化名)在接受松果財經採訪時就表示,“網易一些遊戲會不定期進行電話回訪,回訪的目的一般都是希望可以召回玩家,而給玩家打電話的客服就是運用到了網易七魚的智能客服,將其聲音替換成遊戲NPC的聲音,以此來吸引玩家迴歸。”

另外,網易智企解決方案聚焦的這些領域,也對應網易旗下的部分重要業務板塊,如網易有道的教育板塊、網易嚴選的電商領域及網易雲音樂的音頻板塊,都可以運用到網易智企的行業解決方案。

**當然,網易智企更大的價值空間在網易之外的企業服務市場。**以數據安全來説,隨着數據安全成為企業數字化浪潮中的重要議題,網易易盾的算法能力可以讓不良有害內容自動現行,為客户把關數字內容風控。 當然,正如相關報道所説:“在實際工作中和黑產的對抗是漫長且艱難的。”

網易易盾的目標是成為企業數字化轉型過程中數字內容的守護者,讓企業專注於業務創新。而想持續為客户數字內容安全保駕護航,易盾必須走得更穩,不能求快。雲信、雲商也是如此,為客户提供優質服務才是第一目標。

因此,相比BAT在企業服務賽道的大筆投資,網易更注重挖掘自身產品潛力。IT桔子數據顯示,在網易剛搭建起智企事業部的2019年裏,阿里巴巴在企業服務就投資了9起,併購4起;騰訊投資了13起,併購1起;百度投資了10起,併購1起。而截至2022年6月30日,網易歷史上在企業服務上的投資僅5起。

承載着網易To B的夢想,網易智企在企業服務賽道上走出了獨特的節奏,但何時能厚積薄發,綻放屬於自己的光芒?只有時間能給出答案。

文章來源:松果財經