江蘇省會,在焦慮中進步_風聞

地球知识局-地球知识局官方账号-人文+地理+设计=全球视野新三观2022-08-17 22:27

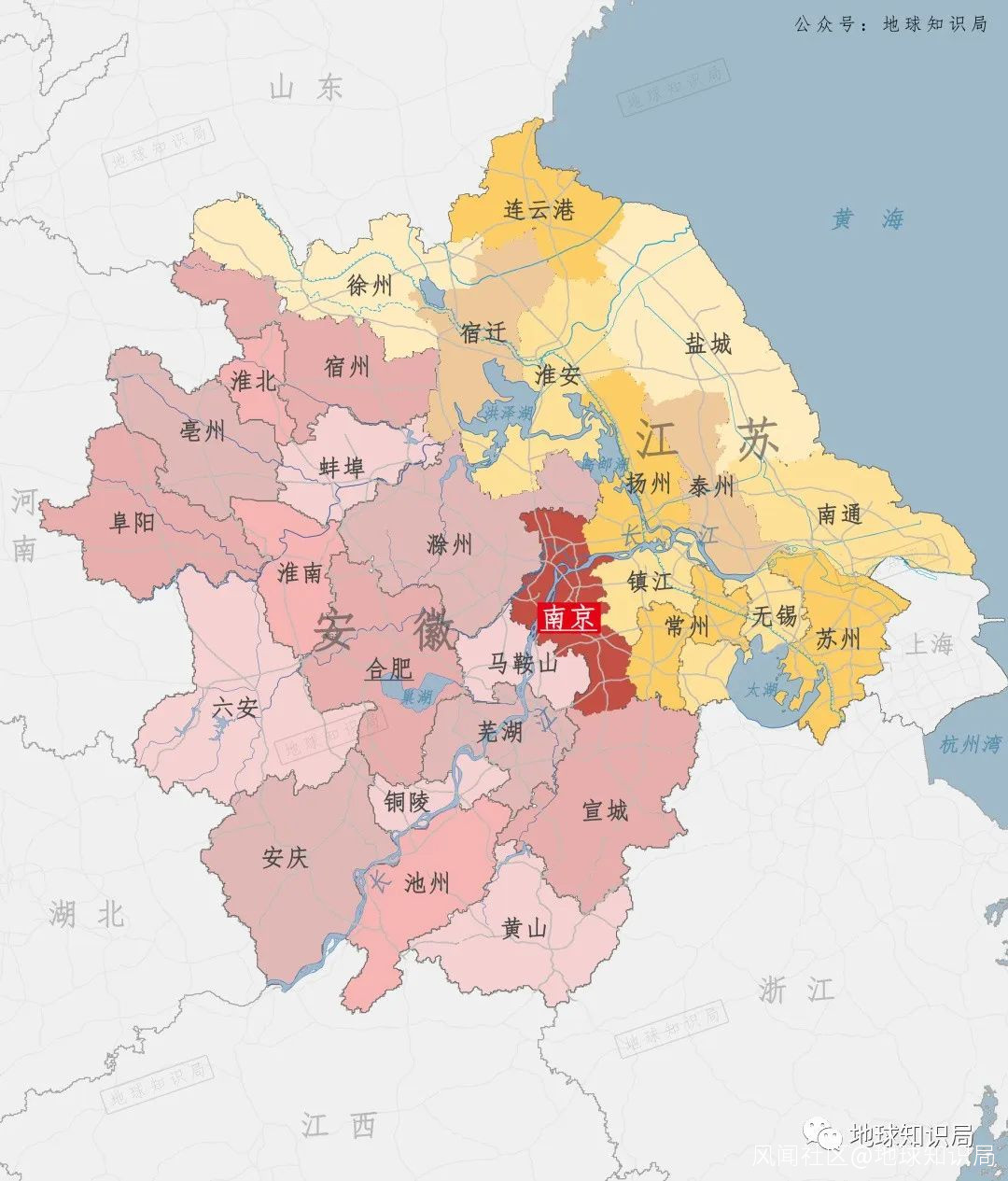

中文互聯網上的地域梗無數,第二經濟大省就貢獻了“散裝江蘇”和“徽京”兩個廣為人知的段子。前者指的是江蘇各地的認同半徑要細化到各市縣甚至更小的範圍內,後者則是指南京雖是省會,但和省內相比,卻更受省外安徽人民羣眾的喜歡。

從地理區位和公路線上看

南京與安徽的聯繫的確更為緊密▼

兩個段子雖是戲言,但也充分反映了江蘇社會經濟狀態的側面,拋開歷史文化和自然地理的差異,現在的江蘇在總體高水平發展的前提下,區域發展不平衡和省會首位度不足,都是突出問題,第一點需要江蘇省加強整體統籌,而第二點卻直接CUE了南京。

南京還需要更高、更強、更突出!

(圖:圖蟲創意)▼

焦慮的省會

隨着各類資源要素加速向區域中心城市聚集,中小城鎮均衡發展的態勢日益被大城市的極點化取代。

國家中心城市受到了越來越多的關注,作為行政中心的各省省會也被期待成為區域增長極,輻射帶動區域發展,強省會戰略已日益成為全國各省區域發展的共識。如武漢之於湖北、成都之於四川、合肥之於安徽等,都是該戰略的受益者。

我國的城市化進程從各時期的城市戰略就能一窺端倪

計劃單列市、國家中心城市、城市羣、都市圈階段

都分別讓一批有着不同戰略意義的城市受益 ▼

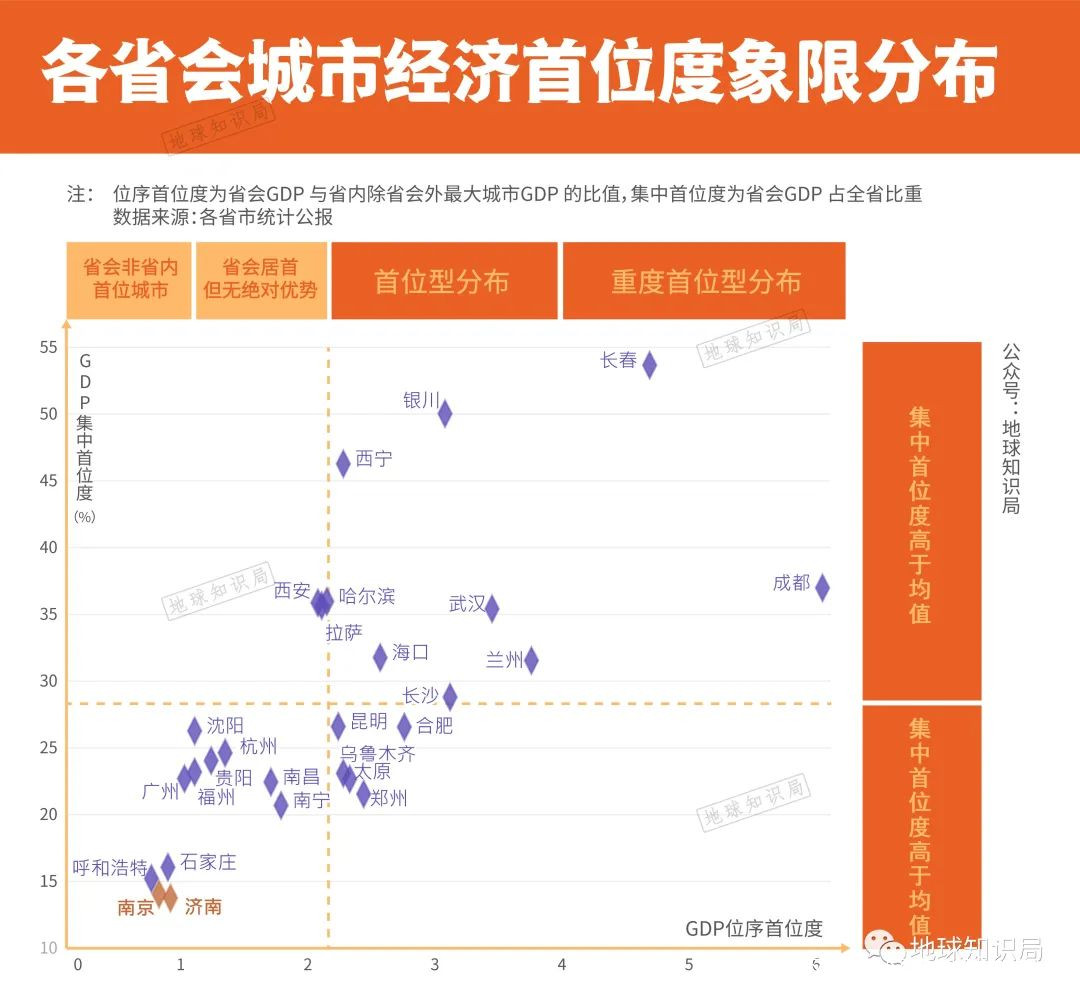

而江蘇這樣的經濟強省,卻在省會首位度上連續多年倒數,南****京的人口和經濟總量佔全省的比重多年維持在低位,和另一個省會——山東濟南同為“南兄南弟”。

和南京相仿,濟南也有個青島哥們總是踩他一頭

不過青島無意和濟南比,鈕祜祿·青島有它自己的想法

(圖:圖蟲創意)▼

南京甚至在2018年末的十九屆中央第一輪巡視整改中被點名“省會城市功能作用發揮不夠”,“提升南京省會城市功能和中心城市首位度”也被列入當年省政府工作報告中。

光從去年的排名上看,依據是熟悉的劇本,南京還是停留在倒數第二的尷尬排名上。

無論是在全省的經濟佔比,還是和全省經濟最強的市比

南京和濟南真的相當靠後 ▼

對於經濟強省而言,這其實是個幸福的煩惱,江蘇和山東都是因為省內其他地市的經濟發展也十分出色,省會相對優勢不突出。正如在經濟總量排名上,濟南常年在青島之後,而南京也多年來都在蘇州的“陰影”之下。

不是省會不發達,奈何兄弟開高達。

經濟最強的蘇州甚至只是一個普通地級市

在大片古城舊址不讓開發的前提下,蘇州選擇建城外城

(橫屏,新城區十分有科技感,圖:圖蟲創意)▼

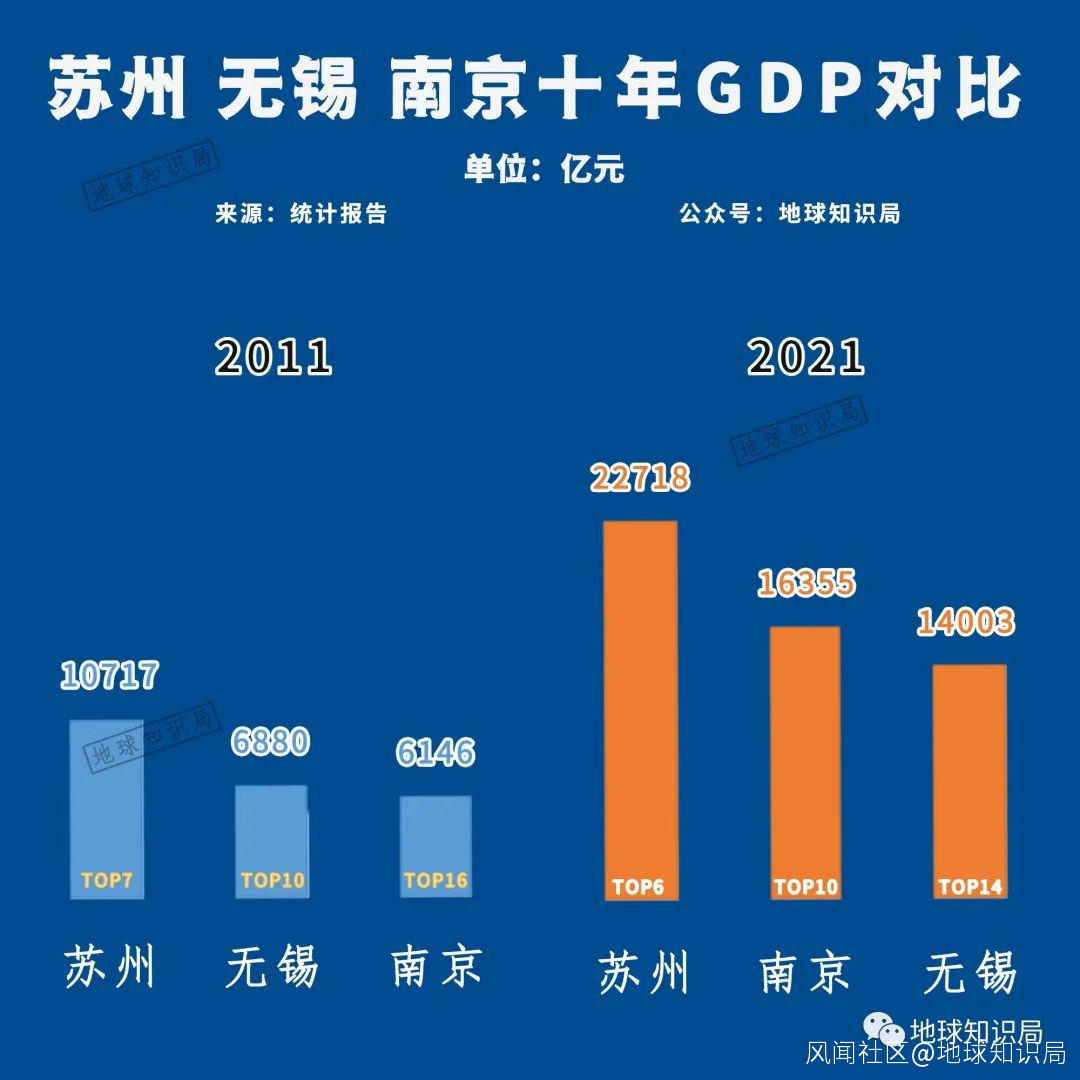

2021年的GDP總量排名,蘇州還是力壓南京一頭。蘇州以22718億位居全省第一,南京16355億元第二,南京GDP是蘇州的**72%**左右,而無錫14003.24億元、南通11026.94億元,均保持在“萬億俱樂部”,常州、徐州則登上8000億元新台階。

2011年,南京經濟總量在全國城市中排名第16名,江蘇省內僅排第三,低於蘇州和無錫兩個普通地級市,經濟首位度為12.64%。2021年,南京已經位於全國十大經濟城市行列,不過經濟首位度也僅僅提升了不到兩個點,為14.06%

南京十年間經濟表現變化穩中向好 ▼

人口上看,南京也在蘇州之後,2021年年末南京常住人口為942.34萬人,蘇州則有1062.57萬人。

如果從更長的時間跨度看,南京的經濟首位度有些許提升,而人口的首位度幾乎沒變。2011年,南京常住人口810萬,佔全省的10.25%;10年之後在全省人口中的佔比為10.86%,基本沒有多大變化。

人口首位度偏低,反映出江蘇省內人才資源

並沒有在南京形成聚集效應的事實

(圖:shutterstock)▼

這樣的表現,在強手如林的江蘇十三太保裏,自然難以服眾。

和南京同等量級的城市,無論是長三角的老對手杭州還是中西部的武漢、成都,在首位度上的表現都比南京出色,面對這些或身為國家中心城市的競爭者,南京很難不焦慮。

但過於聚焦首位度,也有失偏頗,忽視了南京在近些年的持續進步和作為省會的綜合性優勢。

學霸只是成績被追上了,但依然還是學霸

(圖:圖蟲創意)▼

南京的躍進

在經濟總量增長上,南京有了長足的進步。

從直觀的經濟總量排名上看,南京的座次不斷上升。2000年,南京GDP排名全國第17,2021年,南京GDP排名,全國第10。這背後是江蘇乃至整個南方的強勢崛起。

政策資源的傾斜和經濟發展的雙重助力

吸引了內陸大量人羣參與東部城市建設,南京亦在其中

(圖:壹圖網)▼

在省內,雖然排名沒變,但南京和蘇州差距在持續不斷縮小。

改革開放初期,南京的GDP略高於蘇州,這是憑藉着行政中心在計劃經濟時代的天然優勢。隨着蘇南模式的興起和對外開放的深入,蘇南開始了傳奇般的崛起,南京也從此被拉開差距。

蘇州和無錫的崛起,事實上是上海改開政策紅利的外溢

(圖:wiki)▼

1985年時,南京GDP總量已經降為蘇州的87%,差距在持續拉大,蘇錫在外商投資和製造業方面的優勢得到了充分發揮,蘇州之外的無錫市也超越南京長期居於江蘇第二。

到2008年時,南京GDP已經降至蘇州的54%,省內一個地級市幾乎是省會的兩倍,如此誇張的對比確實讓人汗顏。

但也是在這一年,南京和蘇州的比拼迎來了轉折。在全球金融危機的影響下,對外出口受到重挫,越發成熟的中國經濟也開始告別對出口的高度依賴。

政府主導的固定資產投資開始成為拉動經濟增長的重要引擎。簡單加工的出口導向型製造業也面臨着產業升級,經濟更加依賴創新驅動,科教資源的作用也更為突出。

高素質人才的儲備,是城市未來發展的底氣

(圖:shutterstock)▼

新形勢下,作為行政中心和科教文衞綜合性城市的南京,無疑能得到更充足的動能和後勁。在那之後,南京經濟增速常年超過蘇州,兩者的經濟總量差距顯著縮小,在2020年南京GDP總量約為蘇州73.5%,差距已連續三年收窄。

在人均GDP上,南京則是一路逆襲到了頂點。2000年,南京的人均GDP僅為1.64萬元,只相當於廣州(2.39萬)的68%,杭州(2.01萬)的81%。2010年,這一比例是75%和92%。2019年,在直轄市、省會城市中,南京的人均GDP已經是最高。

憑藉不足千萬的人口,躋身全國GDP前10

(圖:維基百科)▼

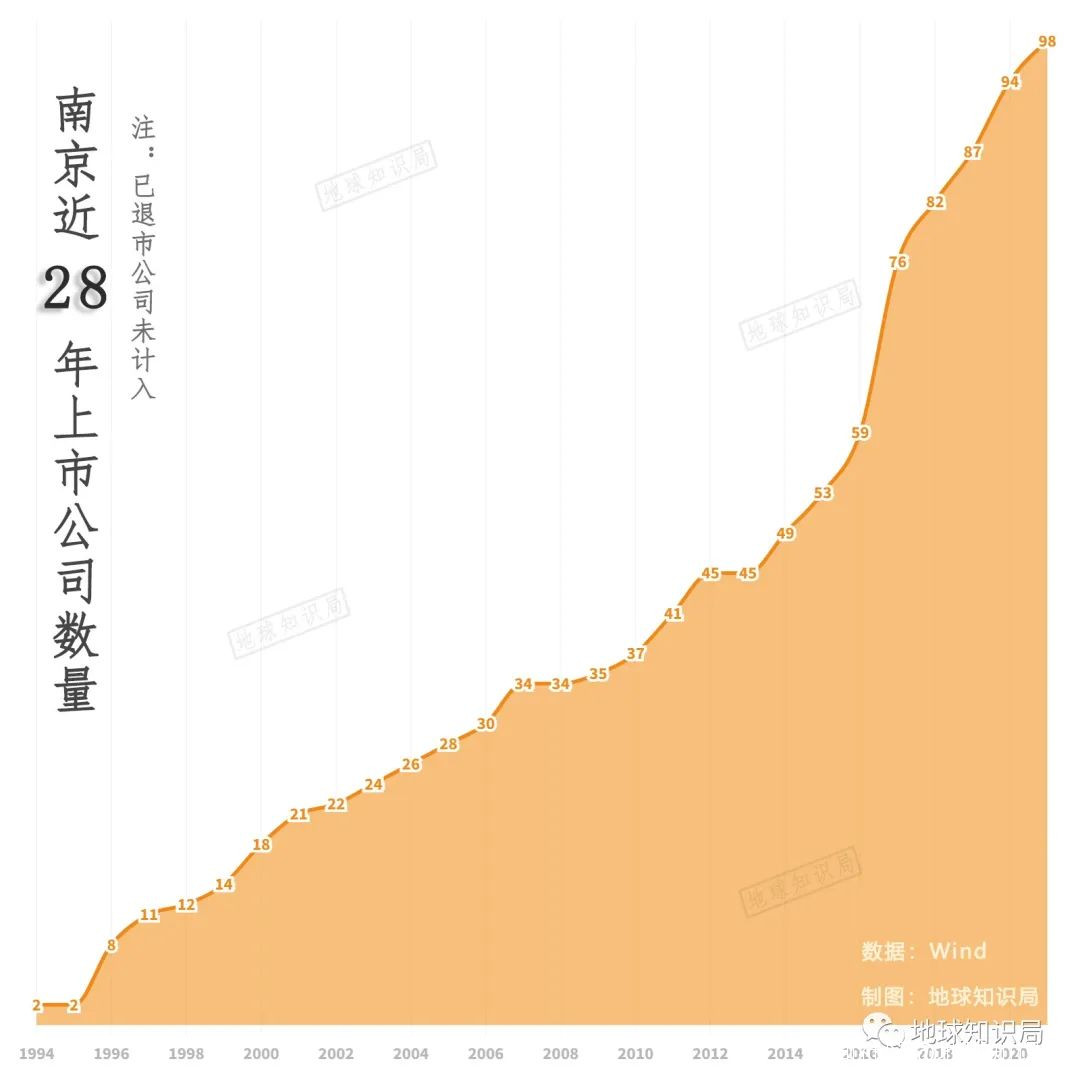

事實上,在GDP總量之外,南京在很多關鍵指標早已穩居全國前十,如高等院校數量、上市公司數量、社會消費品零售總額、金融機構本外幣存貸款……南京的優勢體現在強大的綜合性功能優勢,是江蘇省內的名副其實的科教文化金融中心,很多方面在華東也僅次上海。

產業升級和都市圈戰略

產業升級的成功和區域協同發展共同成就了南京的高速發展,南京的產業升級也是相當成功。

20年前,南京是不折不扣的重工業城市。“十五”(2001—2005年)期間,南京的支柱產業還是 “石化、汽車、電子、鋼鐵”等重化工業,工業產值佔據全部工業產值的1/3,代表性企業是梅鋼、南鋼、南化、金陵石化這樣的“兩鋼兩化”。

良好的重工業基礎,為經濟騰飛鋪穩了跑道

(圖:圖蟲創意)▼

如龍頭企業金陵石化,組建於1982 年,截至2019年累計生產成品油1.9億多噸,實現銷售收入1.2萬多億元,上繳利税2400多億元,提供了大量的就業崗位,為南京經濟發展作出了重大貢獻。

金陵石化、揚子石化等石油煉化巨頭以及南化公司等企業沿南京長江段南北兩岸分佈,而與之配套的上下游200多家企業在周邊形成產業鏈。

江風和江水隨歲月流走,大廠和大橋是時間的註腳

(圖:圖蟲創意)▼

重化工業總是有重污染高耗能的缺點,隨着南京產業升級的需要和環保政策的趨嚴,重化工業成為被“嫌棄”的對象。城鎮化的加速發展也使得原本佈局在城郊的工廠和建成區日益接壤,甚至出現了城市化建設與重化工業互相擠佔空間的現象,而毗鄰居民區的工廠更是有着不小的安全隱患。

城區重工業搬遷成為了城市發展的重要破題點,如棲霞區從2010年開始啓動化工企業重拳整治行動,鐵腕關停了數百家大大小小的化工企業,為新城區發展留出空間。

重工業區與居住區的重疊

對二者都不是好事情

(圖:圖蟲創意)▼

除了重化工業,南京還是傳統的汽車和電子產業重鎮,南京汽車集團在1958年生產出了全國第一輛輕型載貨汽車——“躍進”,其後也誕生了合資品牌依維柯、菲亞特等,直到2007年被收購成為上汽子公司,而熊貓電子更是風靡一時。

過去的南京是“石化、汽車、電子、鋼鐵”四大支柱,而現在是“4+4+1”的主導產業體系。

第一個“4”是四個先進製造業主導產業:新型電子信息、綠色智能汽車、高端智能裝備、生物醫藥與節能環保新材料。

第二個“4”是四個現****代服務業主導產業:軟件和信息服務、金融和科技服務、文旅健康、現代物流和高端商務商貿。

最後一個“1”是加快培育一批人工智能等未來產業。

迎上產業結構改革的浪潮,大力發展電子產業的南京

(圖:圖蟲創意)▼

其中有些是南京的傳統優勢,譬如依託於南京既有的整車廠資源,南京發展起新能源汽車也是得心應手,2020年實現營業收入852.15億元,新能源整車產量達7.4萬輛,佔全省總產量的一半以上,佔全國總產量的5.4%。

服務業中的代表金融業,也是南京的傳統優勢產業,作為省會自然是全省金融中心,在南京的上市公司中金融業上市公司體量大,如南京銀行、江蘇銀行、華泰證券、南京證券等。

而集成電路產業則是近年來大力打造的新產業,南京的電子產業和軟件產業基礎雄厚,但集成電路產業並不突出,長期位於無錫、蘇州、南通之後。隨着台積電、紫光、美國國際等一批重點項目的引入,南京也開始成為不可忽視的一塊芯片重鎮。

截止2021年6月,南京A股上市公司98家 ▼

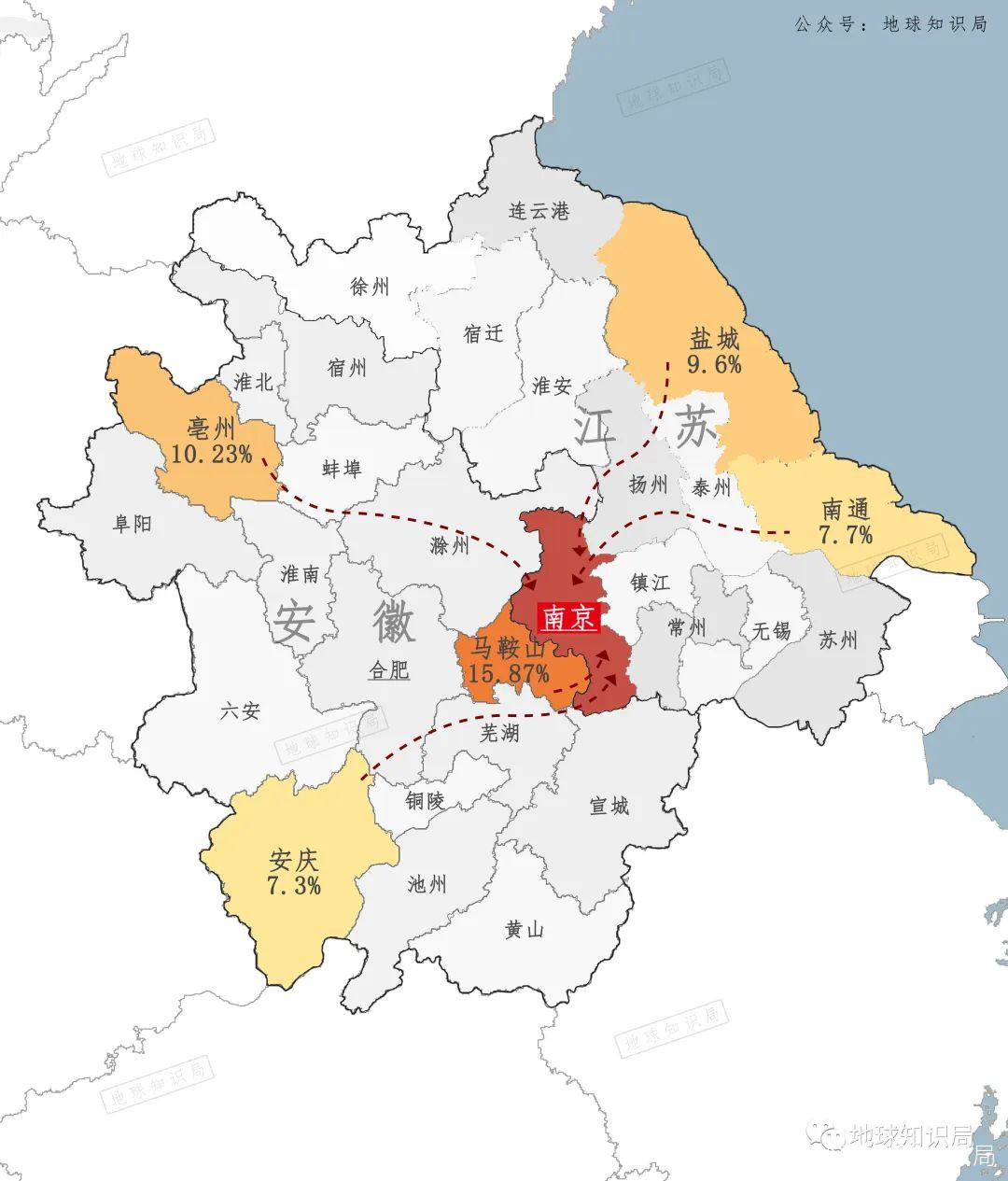

縱向的產業升級塑造了經濟的高峯和層次,而橫向的區域輻射則決定了經濟的空間和後勁。安徽的廣大地區長期是南京的經濟腹地和人口輸出地。根據國家衞健委發佈的《中國流動人口發展報告2018》,疫情前馬鞍山、亳州和安慶,三座安徽城市移民就佔了南京流入人口的33%。在這一點上,徽京名副其實。

南京流動人口主要來源地及比例▼

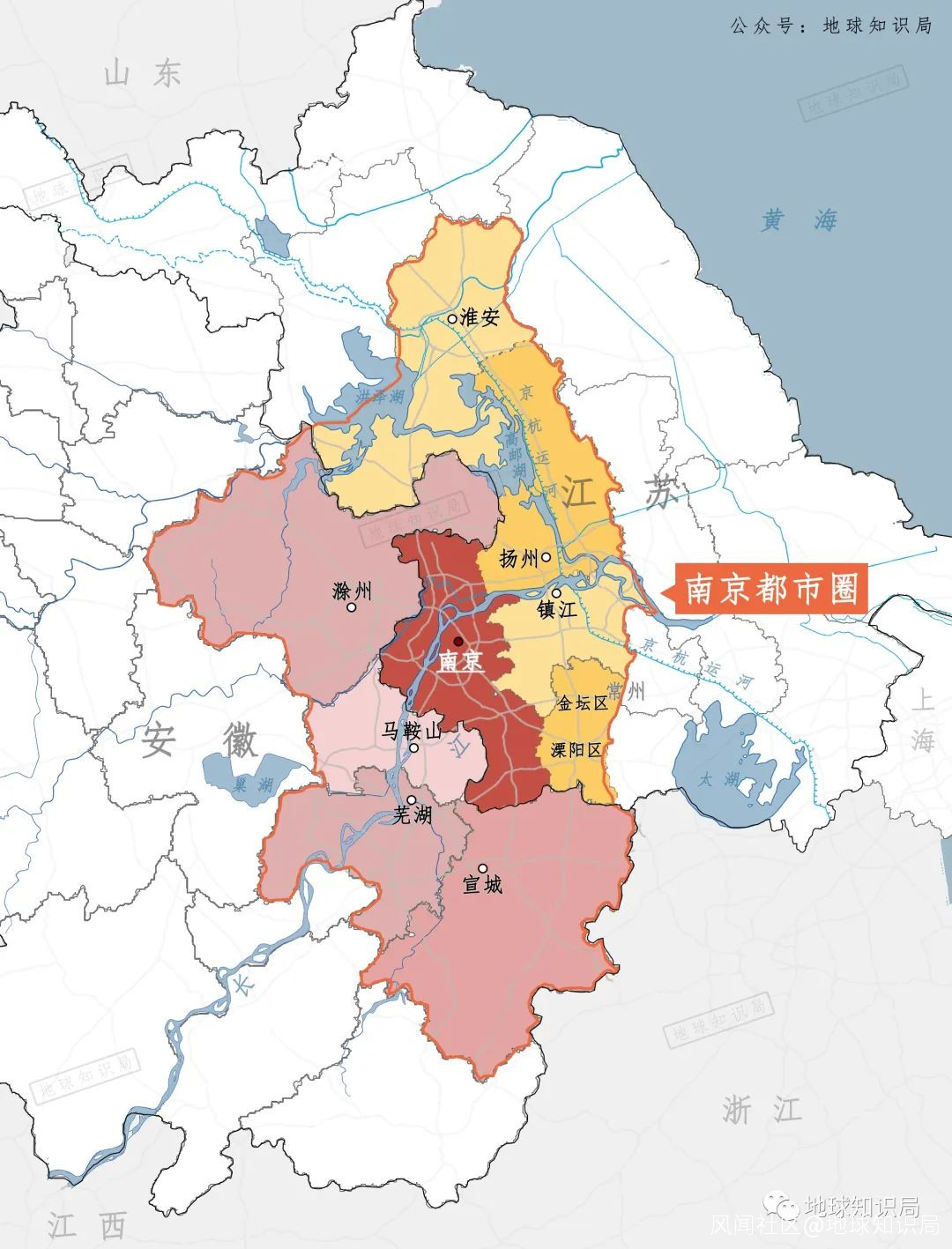

也正是這種緊密的聯繫,使得南京都市圈的跨省共建獲得了國家層面的認可。去年4月,《南京都市圈發展規劃》獲得國家批覆後由江蘇省、安徽省兩省政府聯合印發,都市圈成員城市定為南京、鎮江、揚州、淮安、蕪湖、馬鞍山、滁州、宣城8市全域及常州市金壇區和溧陽市,總面積6.6 萬平方公里,不出意外地吸納了四座安徽城市。

雖然現在南京在經濟方面對於任何安徽城市而言,都有着巨大的優勢;但在人口上,卻輸給了合肥。從2020年起,合肥的常住人口已經超過了南京。從六普七普,合肥增加了191萬人口,南京僅僅增加131萬。

隨着合肥如黑馬一般的異軍突起,似乎兩個“徽京”在未來不可避免地面臨着從人口吸引到產業發展上的全面碰撞。

全國唯一一個跨省的都市圈,侵佔了不少安徽的市區

南京和合肥未來必有一爭▼

參考文獻:

1.2020年、2021年南京市人民政府工作報告

2.國盛證券、安信證券、天風證券南京及江蘇相關研究報告

3.南京市八大產業鏈最全解讀 :4.https://www.sohu.com/a/421314170_198170

5.GDP差距連續3年縮小、A股總市值第一,南京將取代蘇州成江蘇“經濟一哥”6.https://caifuhao.eastmoney.com/news/20210412170517171111680

7.為什麼南京的發展總是“差點意思”?

https://mp.weixin.qq.com/s/ERw3lAr_uRj-chrgq1M7WA

8.南京,究竟有什麼產業https://www.aisoutu.com/a/1536208

9.人均最強的省會,你想不到https://mp.weixin.qq.com/s/rHA5xz0P4as0mLdHqOGqSQ