險企評級進一步細化 誰在新規之下“乘風破浪”?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-08-17 07:51

作者:漣漪

保險企業2022年二季度報告披露已接近尾聲,2022年1月1日起實施的《保險公司償付能力監管規則(Ⅱ)》(即“償二代二期”)之下,保險業正在悄然發生變化。

GPLP犀牛財經通過中國保險行業協會(下稱“中保協”)官網統計發現,共有200家保險企業相關數據,其中包括87家人身險企業、89家財產險企業、10家集團公司(控股公司)和14家再保險企業。

保險行業**“遊戲規則”發生了改變**

“償二代二期”新規將保險業的風險綜合評級進一步細化,將原來的“A”“B” “C”“D”4類變為“AAA”“AA”“A”“BBB”“BB”“B”“C”“D”8類。

GPLP犀牛財經統計中保協數據獲悉,截至8月15日,已經披露2022年二季度償付能力報告的142家險企中,2022年一季度獲得“AAA” “AA” “A”評級的共39家,佔比27.46%。

(險企最近兩個季度綜合評級情況 來源:中保協 製圖:GPLP犀牛財經)

2022年一季度獲得“AAA”評級的險企共有10家,人身險企業、財產險企業、再保險企業分別為3家、6家、1家,這10家企業為中英人壽、恆安標準人壽、中德安聯人壽、三井住友海上火災保險、美亞財產保險、東京海上日動火災保險、日本財產保險、勞合社中國、中原農業保險、漢諾威再保險上海分公司。

相關監管規定顯示,險企須同時滿足三個條件,才算償付能力達標:一是綜合償付能力充足率不低於100%;二是核心償付能力充足率不低於50%;三是風險綜合評級在B類及以上。而獲得“C”“D”類評級的險企為償付能力不達標。

GPLP犀牛財經的統計數據顯示,2022年一季度獲得“C”“D”類評級的險企共12家,佔比近8.45%,這意味着共有12家險企償付能力不達標。

其中,財險企業8家,分別為新疆前海聯合財產保險、富德財產保險、珠峯財產保險、華安財產保險、陽光信用保證保險、渤海財產保險、都邦財產保險、安心財產保險;人身險企業4家,分別為百年人壽、三峽人壽、合眾人壽、渤海人壽。

值得一提的是,百年人壽、三峽人壽、都邦財產保險、新疆前海聯合財產保險、富德財產保險、珠峯財產保險、華安財產保險7家險企是在新規之下,由2021年四季度的“B”類評級轉為“C”類評級。

新規之下,部分險企雖然風險綜合評級仍舊達標,但卻發生了下調。

GPLP犀牛財經統計發現,人壽險企業、財險企業、再保險企業分別有19家、16家、3家風險綜合評級發生了下調。

人壽險中, 8家、7家、4家險企的風險綜合評級由“A”分別變更為“BBB” “BB” “B”;財產險中,有5家、9家、2家險企的風險綜合評級由“A”分別變更為“BBB”“BB”“B”;再保險企業中,有1家、2家險企的風險綜合評級由“A”分別變更為“BBB”“BB”。

當然,無論規則如何變化,仍會有險企“逆勢而上”,綜合評級上調。

人壽險企業中,有3家、7家險企的風險綜合評級由“A”分別變為“AAA” “AA”,有2家、11家由“B” 分別變為“BBB”“BB”。

財險企業中,有6家、10家險企的風險綜合評級由“A” 分別變為“AAA”“AA”,有3家、11家由“B” 分別變為“BBB” “BB”。

再保險企業中,有1家、1家險企的風險綜合評級由“A” 分別變為“AAA”“AA”,1家由“B”變為“AA”,2家由“B”變為“BB”。

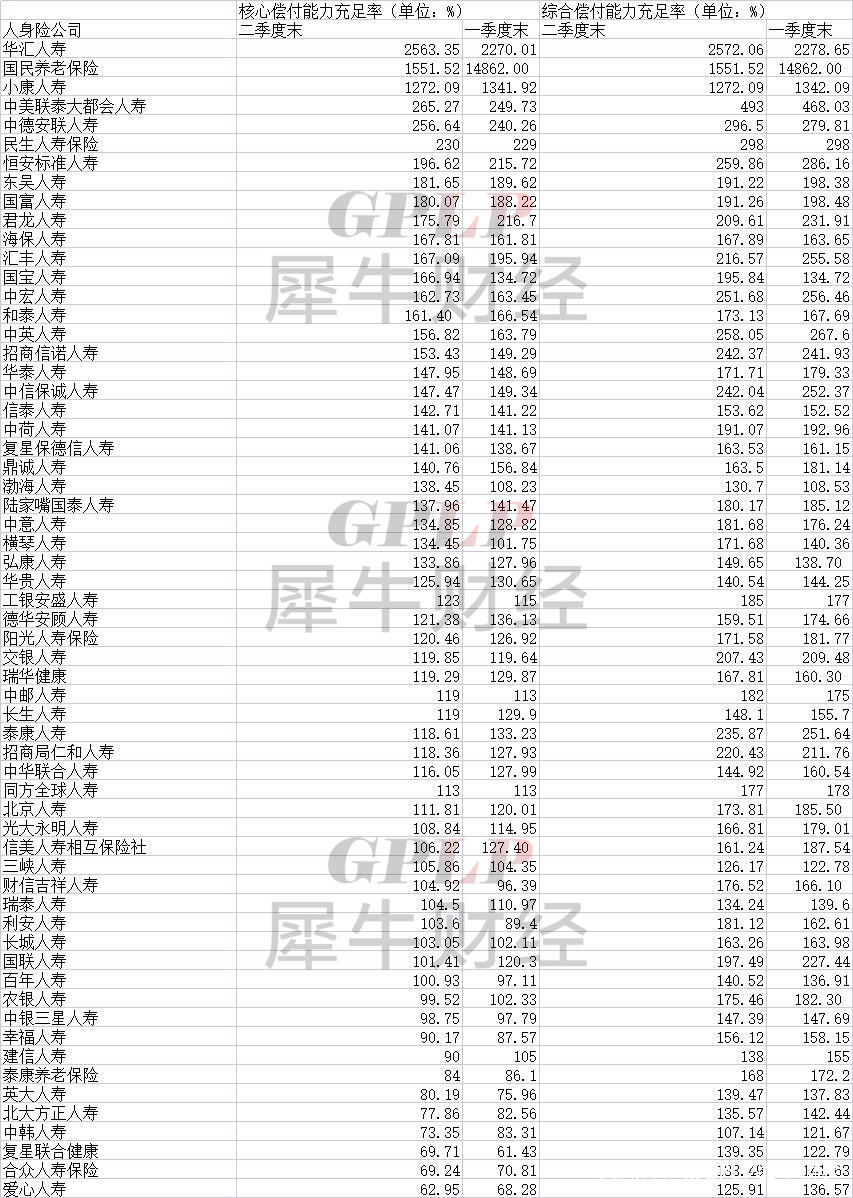

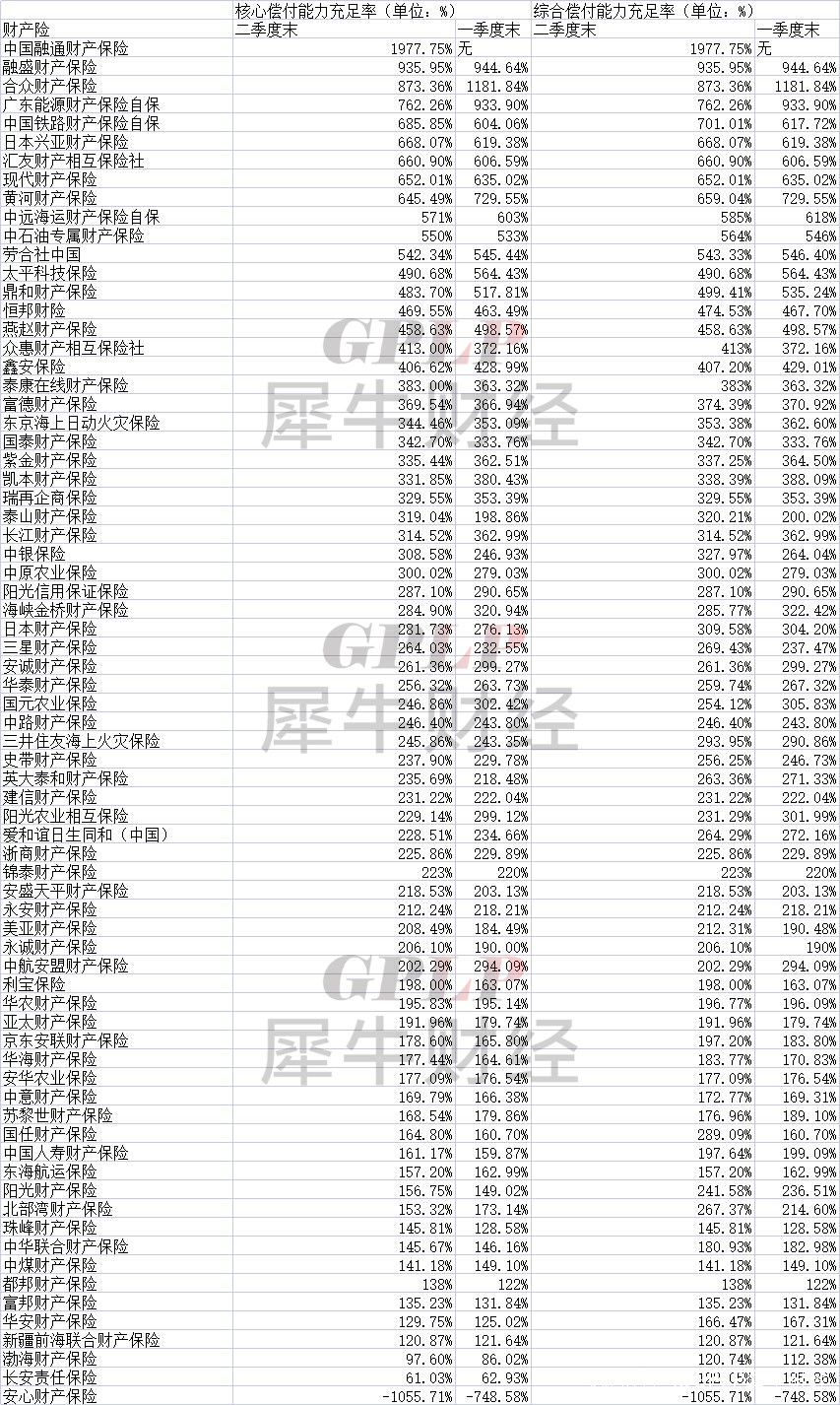

償付能力充足率指標方面,GPLP犀牛財經統計數據顯示,截至8月15日,已經發布2022年二季度償付能力報告的142家險企中,有72家險企核心償付能力充足率較2022年一季度出現下滑,佔比50.70%。其中,人身險企業、財產險企業、再保險企業分別有35家、31家、6家。

2022年二季度,有79家險企綜合償付能力充足率較2022年一季度出現下滑,佔比55.63%。其中,人身險企業、財產險企業、再保險企業分別有38家、35家、6家。

(人身險償付能力情況 來源:中保協 製圖:GPLP犀牛財經)

(財產險償付能力情況 來源:中保協 製圖:GPLP犀牛財經)

(財產險償付能力情況 來源:中保協 製圖:GPLP犀牛財經)

監管指標方面,僅有安心財產保險2022年二季度核心償付能力充足率、綜合償付能力充足率均不達標,均為-1055.71%;另有11家人身險企業、2家財險企業的核心償付能力充足率不足100%

有專家表示,保險企業償付能力普遍下降主要是受償二代二期規則變化的影響。因償二代二期規則對於實際資本認定要求更嚴格,對於長期股權投資等風險資產的資本要求更高,對負債端的部分保險風險也增加了風險資本要求。

人身險企業淨利潤好於一季度 整體向好

新規之下,險企的保費和淨利潤也成為關注的焦點。

GPLP犀牛財經統計數據顯示,截至8月15日,61家人身險企業、71家財產險企業、10家再保險企業,2022年上半年合計保費分別為6409.32億元、2293.73億元、272.02億元;2022年二季度合計保費分別為2217.05億元、1100.37億元、533.45億元。

淨利潤方面,人身險企業、財產險企業、再保險企業2022年上半年合計分別為38.34億元、61.22億元、2.5億元;2022年二季度分別為61.64億元、39.30億元、0.13億元。

分類別具體來看,2022年上半年,61家人身險企業中有17家保費收入達到百億元以上。

人身險企業行業排名前三的分別為泰康人壽、中郵人壽、陽光人壽,2022年上半年保費收入分別為970.92億元、659.33億元、420.57億元;二季度保費收入分別為373.10億元、234.39億元、151.97億元。

(人身險2022年上半年保費情況 來源:中保協 製圖:GPLP犀牛財經)

淨利潤方面,人身險企業中,泰康人壽、陽光人壽保險2022年上半年的淨利潤分別為61.55億元、29.23億元;二季度的淨利潤分別為36.81億元、26.27億元,位列行業前二,並與同行拉開了較大差距。

(人身險企業2022年上半年淨利潤情況 數據來源:中保協 製圖:GPLP犀牛財經)

而此前中國銀保監會披露的保險行業2022年上半年數據顯示,人身險企業原保費收入為20447.83億元,按可比口徑同比增長3.5%。

保費收入方面,71家財險企業,僅有中國人壽財險、中華聯合財險、陽光財險3家財險2022年第二季度保費收入達到百億元以上,分別為252.60億元、187.21億元、107.28億元。

(財產險企業保費收入情況 數據來源:中保協 製圖:GPLP犀牛財經)

上述3家財險企業上半年的保費收入分別為525.30億元、368.44億元、208.73億元,與業內其他財險企業拉開明顯差距,穩居行業前三。

淨利潤方面,GPLP犀牛財經統計發現,2022年上半年,71家財險企業中,有54家實現盈利,佔比76.06%;19家實現虧損,佔比26.76%。

(財產險企業淨利潤情況 數據來源:中保協 製圖:GPLP犀牛財經)

具體來看,2022年上半年淨利潤位居行業前四的財險企業分別為中國人壽財險、陽光財險、英大泰和財險、鼎和財險,分別實現淨利潤11.77億元、11.31億元、8.13億元、6.33億元,其他財險企業淨利潤皆小於4億元。

2022年二季度表現來看,71家財險企業中,有56家企業實現盈利,佔比78.87%;16家虧損,佔比22.54%。

具體來看,只有中國人壽財產保險、中華聯合財產保險2家財險的淨利潤達到4億元以上,分別為8.53億元、5.29億元。

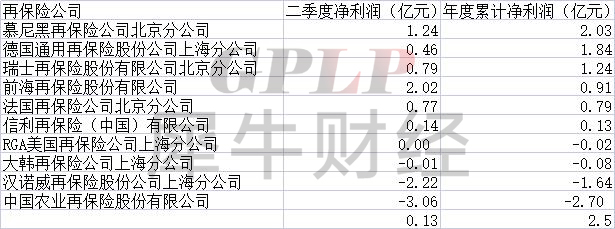

GPLP犀牛財經統計發現,截至8月15日,已經披露二季度報告的10家再保險企業中,有4家企業2022年上半年處於虧損狀態,其中包括2022年上半年實現147.68億元保費收入的中國農業再保險。

(再保險淨利潤情況 數據來源:中保協 製圖:GPLP犀牛財經)

整體來看,人身險企業2022年一季度虧損較為嚴重,二季度有所回升,整體面向好;財險企業二季度略微好於一季度;再保險企業二季度整體盈利,但也有企業虧損。

保險行業未來將如何發展?GPLP犀牛財經持續關注。

(本文僅供參考,不構成投資建議,據此操作風險自擔)