“冤種”百度_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2022-08-18 15:23

如果以研發費用佔總營收的比例來衡量一家公司的好壞,那麼中國最好的互聯網公司可能是百度——我在深夜的KFC寫下這句話時,沒忍住回頭看了眼身後。

説實話,我怕有人來打我。

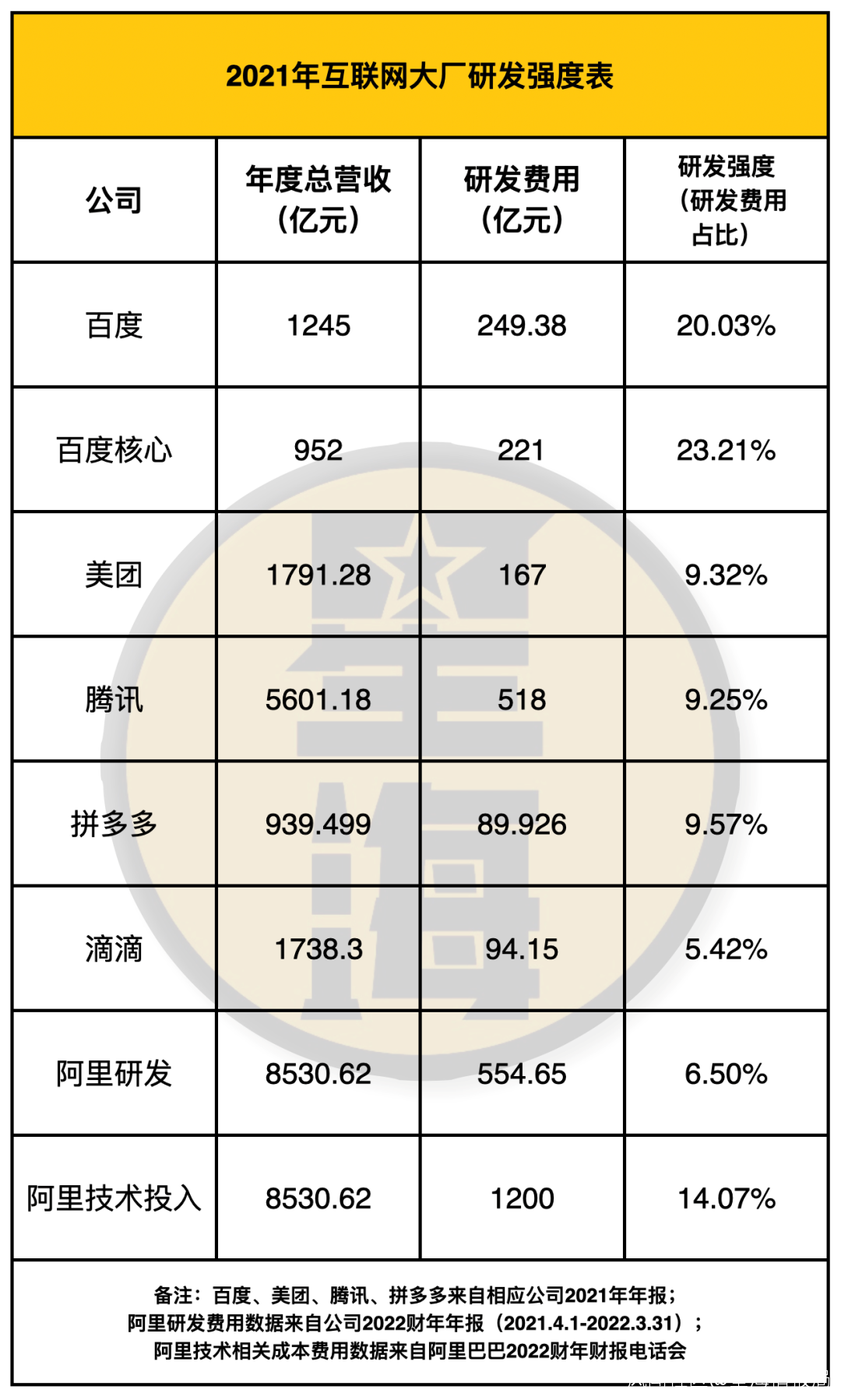

但數據所展現的事實很難改變。2021年百度核心研發費用佔總營收比例是23.21%,比華為還高了0.8%,是2021年中國民營企業500強裏研發投入強度最高的一家公司。

考慮百度業務佈局的特殊性,這家公司的業務被分為了兩塊:一塊叫愛奇藝,從2012年收購控股權後實現並表,但實際跟百度主體業務沒啥關係;另一塊叫“百度核心”,就是常規意義上我們理解的那個百度。

而即便加上愛奇藝這個沒太多研發投入的“累贅”,2021年整個百度的研發費用佔總營收比例還是高達20.03%。

美團的研發費用佔比是9.32%,騰訊是9.25%,滴滴5.42%,拼多多9.57%,阿里巴巴財報裏的統計口徑不叫“研發費用”,而是“技術相關成本費用”,佔比14%。

一般來説我不太想拿互聯網公司來比實體製造業,因為領域差異過大,成本結構不同,強比屬於耍流氓。但如果考慮大眾輿論維度,我就想起前幾個月看到的一條B站彈幕,老哥説互聯網公司都應該學學寧德時代,不要搞七搞八,多把錢投在研發上。

那麼寧德時代的研發費用佔總營收的比重是多少呢?

5.9%。

臨發文之前,我把這篇文章拿給同事看。他指着上面這段話問我:你實話告訴我,你是不是高點吃進寧德股票賠了錢?

有人説,2030年

百度將是中國市值最高的公司

上個月我去參加一個金融行業的閉門會,一開始沒有人聊百度。

這很正常,2018年陸奇離職以後,這家公司就已經基本消失在所有投資機構的話題裏了。不正常的是,大家聊芯片,聊雲計算,聊智能駕駛,聊到一半突然有個哥們兒呷了口咖啡説:你們覺得百度現在的估值怎麼樣?

然後百度成了整個聚會里參與度最高、爭論最激烈的話題:因為至少有一半人都覺得,這公司不是早就有定論了嗎?它有什麼好聊的。

哥們提起百度的源頭,是2022年6月發佈的華爾街12大機構的例行評級報告。當時有7家機構的分析師評出了“買進”,4家機構分析師評了“持有”,只有一家的分析師評了“賣出”。

91.7%的機構認可率,印象中已經是五年裏中概股絕無僅有的成績了。

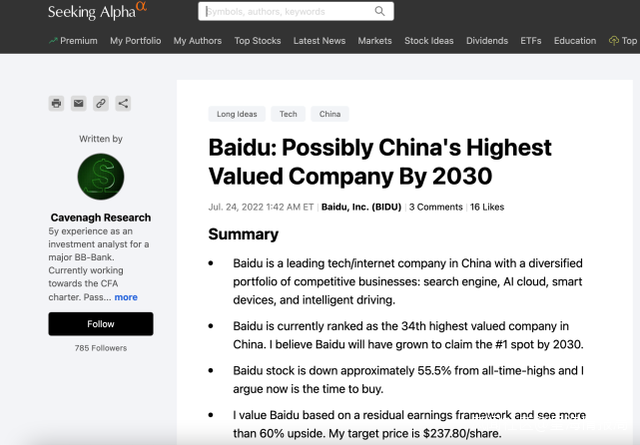

簡而言之,不知不覺中,美國大型投資機構們幾乎達成了一致:他們認可百度的業務轉型已經獲得了階段性的成果,股價已經觸底。甚至Seeking Alpha的知名獨立分析師Cavenagh research還發布報告,稱**“百度到2030年可能成為中國市值最高的公司”。**

有時候你不得不佩服這些分析師堪比UC震驚部的搞新聞能力,但即便論調多少有點驚人,信號總歸沒錯:百度正在重回投資人的視線範圍,而且正在迎來一波公司價值的重估。

一個佐證是最近各大投資機構向美國證券交易委員會(SEC)提交的2022年二季度的持倉報告13F裏,很多都對百度進行了加倉。

比如全球最大對沖基金橋水基金的持倉報告裏,除了美國最大藥品零售商CVS Health、谷歌A、Meta(改名後的Facebook)、萬事達卡等,對百度的加倉幅度也赫然前列。加拿大最大的養老基金CPPIB也在二季度末大手筆加倉了百度ADR,加倉幅度高達387%。

**市場之上,錢最聰明。**所以剩下的問題就是:百度到底發生了什麼?到底有什麼變了?

四個字:估值邏輯。

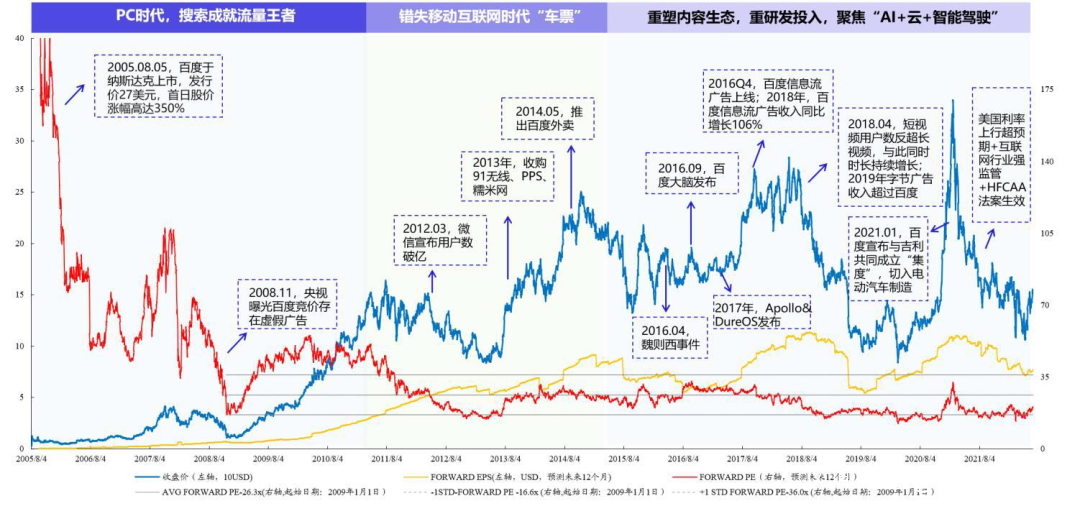

百度2012年6月-2020年6月的股價走勢圖

在2022年之前,資本市場有相當長一段時間,是對百度持放棄態度的。邏輯很簡單:百度是一家純粹搜索公司,而搜索已經落伍了。所以不管你幹什麼都沒用。

但隨着過去十年裏百度在人工智能和自動駕駛領域的鉅額投入,投資機構對百度的估值邏輯正在發生微妙的變化。比如,之前不管百度的業績和利潤怎麼高歌猛進,投資機構都只會拿百度這家公司去對標谷歌的搜索業務線,結局當然是很慘淡。

但近一到兩年,尤其是去年年底到今年上半年的幾次財報發佈之後,開始有越來越多的投資機構在將百度拿去和谷歌整個公司進行對標了。這意味着這些機構開始逐漸認可百度業務轉型的初步成果。

一句話:哥們浪子回頭,好像終於有人開始信了。

百度沒有退路

**縱觀整個中國互聯網發展史,百度是唯一一家從未經歷過充分競爭,就在一個龐大領域實現了事實壟斷的互聯網公司。**這在互聯網時代原本是一個絕無可能的偽命題,但偏偏天時地利之下,叫百度給撞上了。

2010年3月23日凌晨3時3分,谷歌正式宣佈其搜索服務由中國內地轉至中國香港,徹底退出中國內地市場。

這一年開年的時候,百度的市佔率還在58%左右,到了第三季度這個數字已經漲到了70%。年末,公司意氣風發地提出“之後10年業績增長40倍”的目標,結果第二年業績就增長了29倍,一年完成了十年目標的四分之三,想不飄都不行。

唯一對手的猝然退出,將從未在高壓環境下經歷過紅海廝殺的百度一步推上了神壇。然而神壇上不光有好事,古老的哲人曾經説過,生於憂患,死於安樂。百度後來的衰落,某種程度上講,恰恰始於它的輝煌。

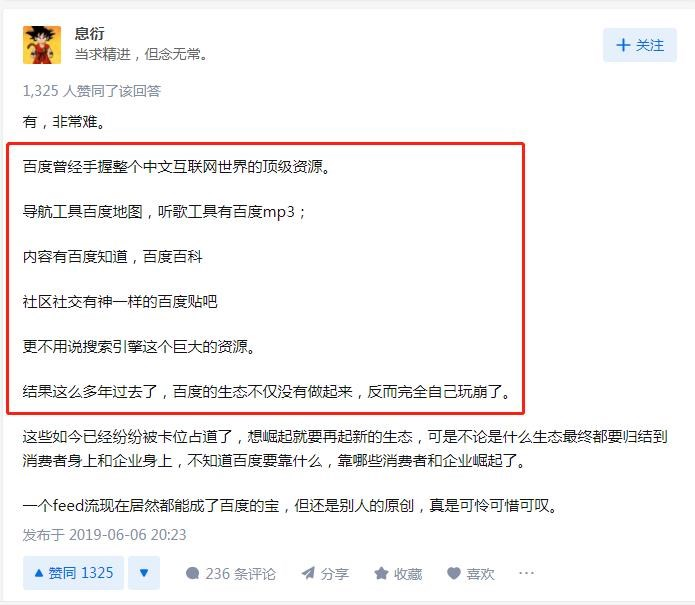

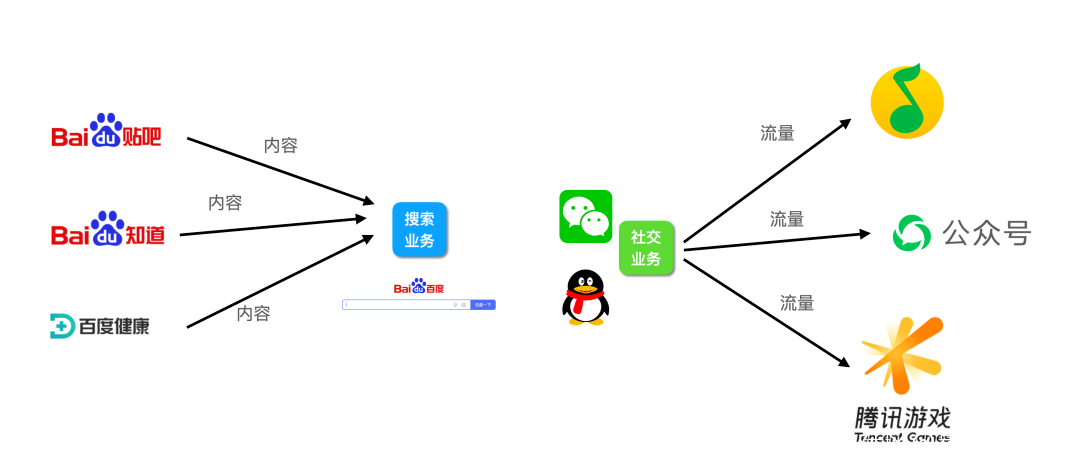

這裏有兩個例子,一個是百度手握頂級流量池和全球第一中文互聯網社區,最後卻錯失了整個內容產業;另一個是百度喊出All in O2O卻在和阿里、美團的競爭中慘敗。

我在知乎看到一個問題,問百度還有希望崛起嗎,下面的高贊回答有人寫:

不戰而勝所留下的詛咒,是百度對自己搜索業務的盲目自信。

同樣背靠頂級流量池,騰訊的做法是不斷把流量向外導給各個產品,用社交帶來的流量不斷孵化獨立的內容業務出來。這些業務最終都做成了新的流量入口,對內自己賺錢自己花,很快就能實現獨立行走;對外則和其他業務構成一個完整的內容生態,形成了可觀的協同效應。

但百度的邏輯則正好相反,它是把所有的內容導到搜索框裏,咬着搜索一個業務死磕,甚至不惜用限制用户查看貼吧內容的手段,強行給百度移動端App安裝導流。

要知道,像貼吧這個級別的社交產品,放在別的公司,很可能早就拆分出去進行獨立的快速產品迭代,自行起飛了。但百度卻永遠執着於將所有流量導入到“搜索”業務裏再進行變現。以至於明明做出了七八個DAU破億的產品,但絕大部分都沒有什麼自主盈利的能力。

畢竟流量餵給搜索框,吐出來的就是人民幣,這玩意兒賺錢實在是太容易了。

另一個例子是O2O。進入移動App的時代之後,活在瀏覽器裏的百度明顯掉了隊。這個過程中它做出的最大努力,就是提出了All in O2O的戰略,收購糯米網,試圖跟美團一較高下。

百度的邏輯是,團購同樣也是對商家信息的檢索,搜索業務向外可以擴張到一切業務。但其實團購業務和外賣業務最大的壁壘是地推和配送,這是典型的苦活累活,需要極強的線下運營和管理能力。百度事實上就沒有能做成這個業務的基因。

所以All in O2O這個戰略,看****上去好像判斷對了方向,只是執行出現了問題。但其實既不知己,也不知彼,後續慘敗順理成章。

圖片來源:開源證券

2010年的某一天,李彥宏對當時負責操盤百度戰略投資併購的湯和松説,百度要做一棵常青樹,要做百年老店。但到了2016年,來回來去掙扎了好一番的百度,其實手裏已經沒剩幾張牌好打。

李彥宏翻翻業務線和技術儲備,發現過往投下去資源的領域,也就剩下了人工智能與自動駕駛還有點能撐起未來的意思,這幾乎成了百度唯一的路。

百度是家好公司

在大眾輿論的印象中,百度對AI和自動駕駛的投入,好像都是從跌入谷底之後才開始的,這是一個典型的錯覺。事實上早在2010年初,百度就成立了“自然語言處理部門”, 2012年開始建立深度學習研究院和人工智能實驗室,2013年就已經開始佈局自動駕駛。

這家公司其實有很強的技術基因,公司的1號員工是公司的第一任CTO劉建國。他是當時北大計算機科學系的副教授,也是北大天網實驗室的重要成員,是他帶着雷鳴等諸多實驗室成員一起加入百度,寫下了公司的第一行代碼,設計了最早的搜索引擎。

如果以人為線索,來看中國互聯網的發展史。那麼從1993年到1999年大學在讀的高校學子們,就是中國互聯網的第一代畢業生。這期間清華計算機系的人才散落各方,比如最出名的96級,王小川被張朝陽拉去搜狐做了搜狗,周楓被丁磊撈到網易去做了有道,周杰和胡寧去了谷歌,許朝軍奔波在創業的路上……

**但同時段北大計算機科學系的人,則有相當一部分都去了百度。**可以説,在中國的互聯網公司中,第一個以技術氛圍形成人才集聚效應的就是百度。

陸奇在納斯達克參加關於人工智能的對話;圖源來自視頻截圖

2020年,張博在滴滴做CTO,劉煬在小紅書做CTO,吳海生在360做CEO,陽振坤一手建立了螞蟻集團雲數據庫服務Ocean****Base,但往前數幾年,他們都在百度幹過。

**今天整個中國自動駕駛行業,都因為百度受益。**目前估值最高的自動駕駛創業公司小馬智行,其兩位創始人彭軍和樓天城都是從百度走出來的創業者。地平線、中智行、文遠知行、Momenta等公司裏也有很多百度人的身影。

用我一位獵頭朋友的話説,市場上現在做自動駕駛的人,百分之九十可能都有百度的從業經歷。百度毫無疑問是中國自動駕駛產業的黃埔軍校。

2010年以後,百度開始投入人工智能和自動駕駛,每年的研發費用佔比也開始穩步增長。從一開始的10%左右,到2020年之後,已經穩步提升到了20%以上。

2012年,百度決定在硅谷建立深度學習研究院的時候,中國高科技企業建立研究院的還很少,以一個學術方向來冠名一個研究院,並廣納海外頂級科學家的做法,更是以前沒有過的。這對整個中國互聯網行業來説都是一件影響極為深遠的事情。日後阿里、字節等公司在硅谷設立分支機構,大規模引進專業人才的做法,都直接受了百度的影響。

九年後,這個研究院成了百度二次上市時招股説明書中頗為顯赫的一筆。**在中國的互聯網公司裏,走出最多CTO的或許是百度。**從這個角度説,百度無疑是一家對中國互聯網科技產業,尤其是人工智能和自動駕駛產業做出了很大貢獻的公司。

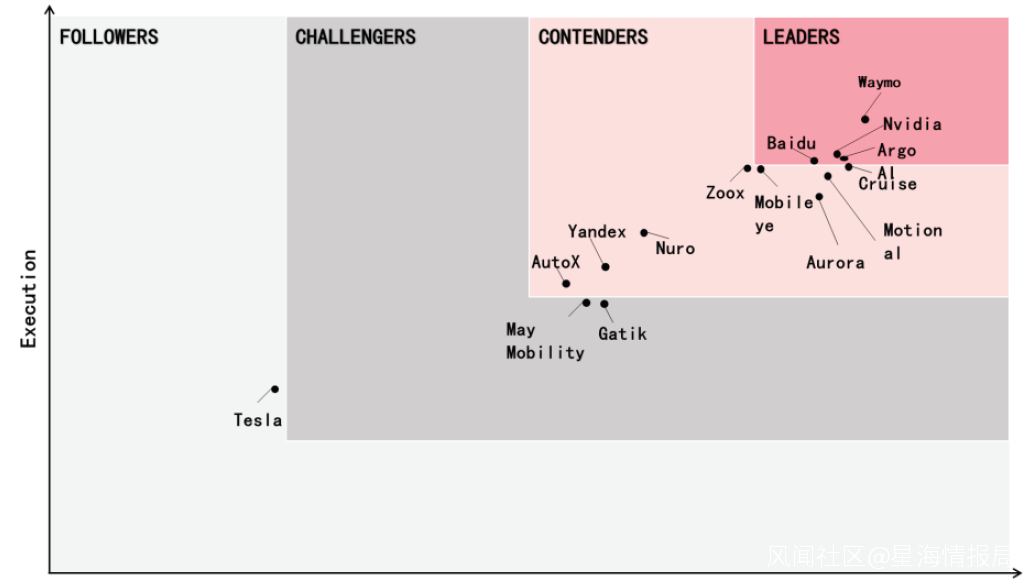

除了人才,重金投在人工智能和自動駕駛,讓百度也的確得到了一些回報。幾個世界主流的調研機構,基本開始認可百度在人工智能和自動駕駛領域的實力,將其列入全球第一梯隊。

2021年Guidehouse Insights全球自動駕駛車企競爭力排行

另外百度也做出了國內第一個自主研發的深度學習框架飛槳。

AI時代的深度學習框架,就是PC時代的Windows,移動時代的安卓,它起到承上啓下的作用,向上可以選擇兼容和支持不同型號的芯片,向下則要對接各種業務模型和行業應用,構成的是整套軟硬件一體的AI生態。

時代越往人工智能的方向走,一個好的深度學習框架在國產芯片崛起過程中的角色就越重要。

比如谷歌的TensorFlow就不支持很多國產的AI芯片,如果你要用它的深度學習框架,就得在購置硬件時謹慎考慮,而飛槳作為國產框架則天然願意適配國產芯片。這是中國人工智能與芯片產業發展過程中一個必不可少的基礎設施。

從技術投入、人才培養,和在前沿領域百度對中國相關產業發展所做出的貢獻來説,百度無疑算得上一家“好”公司。

百度50分

眾所周知,在當下中國的大眾輿論環境裏,大部分公司的技術能力,研發投入強度,和其聲望是成正比的。但百度是個反例。

它的研發投入強度是中國互聯網大廠中的最高的,甚至沒有之一,2021年高達23%,比華為還高了0.6%。但它的形象卻幾乎是中國所有的互聯網大廠中最差的,同樣沒有之一。

從這個角度看百度,多少有點冤種的意思,十年來年年都花最高比例的研發費,挨輿論最毒的打。

這家公司身上有着嚴重的割裂感。而割裂感的根源,在於大家不知****道它會拿技術幹什麼。

而再向前逆推,你會發現,造成這種現狀的,是百度的業務構成,和它的投入方向,和它的商業化變現,全都不匹配。

你看它從2010年開始投AI,2013年開始投自動駕駛,但投了十年,研發投入漲了25倍,營收只漲了了14倍,技術沒辦法兑現到商業上,自己挖坑把自己埋了。

百度以前是有產品思維的,2006年,俞軍以超級產品經理的身份封神,成為百度產品副總裁,寫下了著名的《PM(項目經理)十二條》,旗下有着以邊江、李明遠、焦可、李健、赫暢、白鴉為代表的,中國最強的產品經理團隊。

彼時,王興才剛剛決定創辦校內網,距離美團誕生還要5年;被收購進入騰訊的張小龍在騰訊年會上喊的還是要把QQ郵箱做成七星產品的豪言,離微信出現還有4年;23歲的張一鳴在這一年剛剛加入酷訊搞搜索研發,離字節跳動的誕生還要6年。

都是一樣做汽車和自動駕駛,何小鵬2014年創辦小鵬汽車,到2017年從阿里離職的時候,已經做出了第一款量產車小鵬G3。而百度投了十年,今年年初才發了和吉利合作的集度概念車,還因為過於心急,被業界好一番嘲諷。

長久以來,百度的問題是,只要一個業務對接不到搜索上,百度就不知道怎麼拿它賺錢。而一旦對接到搜索上,錢又賺得太容易,常常失去對用户的敬畏之心。

借用一個網絡上廣為流傳的段子:我知道百度現在已經能做無人駕駛出租車了,現在我只需要擔心,上了車它會不會把我拉到莆田醫院去。

即使在技術投入和產業貢獻的維度,百度是家“好”公司。但在贏回用户信任之前,我給百度最多隻打50分。