開創電氣處境艱難:營收淨利潤大跌,毛利率也清一色下挫_風聞

港湾商业观察-港湾商业观察官方账号-2022-08-18 11:51

《港灣商業觀察》施子夫

遞表深交所創業板近14個月後,浙江開創電氣股份有限公司(以下簡稱,開創電氣)迎來上會大考。

而擺在開創電氣眼下的當務之急莫過於經營業績下滑的壓力。

無論是近三年,還是2022年,開創電氣“下坡路”態勢都尤為明顯。

成立於2015年12月,開創電氣主要從事手持式電動工具整機及核心零部件的研發、設計、生產、銷售及貿易,是一家專業的電動工具製造商。

官網顯示,開創電氣長期為美國Harbor Freight Tools、德國博世(BOSCH)、美國史丹利百得(Stanley Black&Decker)、法國安達屋(Adeo)等國外知名企業提供優質產品。

“經過多年的OEM經驗,開創不僅僅是一家工具製造商,也是一家解決方案的提供者。”公司這樣介紹道。

處境艱難:營收淨利潤大跌

招股書顯示,2019年至2021年,公司實現營業收入分別為4.78億元、6.83億元和8.06億元,歸屬於母公司所有者的淨利潤分別為6322.86萬元、9134.82萬元和6749.29萬元,扣除非經常性損益後歸屬母公司所有者的淨利潤5730.88萬元、8591.47萬元和5718.56萬元。

不難看出,開創電氣雖然2021年營收創新高,但歸母淨利潤卻大幅潰敗。簡單計算,2021年,開創電氣歸屬於母公司所有者的淨利潤下降26.11%,扣除非經常性損益後歸屬於母公司所有者的淨利潤下降33.44%。

開創電氣表示,報告期內,公司營業收入呈不斷上升趨勢,2021 年淨利潤有所下滑主要系原材料成本上升和美元兑人民幣匯率影響。

2021年的盈利能力下滑與2022年的進一步潰敗,都令開創電氣持續承壓。

招股書披露,2022年6月末,開創電氣資產總額和負債總額較2021年末均有所下降,其中資產總額由2021年末的4.45億元下降至4.16億元,同比下降6.39%。

2022年1-6月,公司營業收入為3.06億元,同比下降17.54%,主要系受疫情影響,2022年4月-5月公司生產停工近1個月所致。

2022年1-6月,公司實現淨利潤2579.40萬元,同比下降12.50%,下降幅度小於收入變動幅度,主要由於:1,2022年2季度以來美元兑人民幣持續升值,1-6月確認匯兑損益415.32萬元,上年同期匯兑損益為135.73萬元(損失),同比相差551.05萬元;

2,2022年1-6月政府補助確認其他收益825.17萬元,其他收益合計較上年同期增加328.67萬元;

3,由於生產停工及營業收入下降,公司期間費用相應減少,銷售費用、管理費用和研發費用合計同比減少257.32萬元。

2022年1-6月,歸屬於母公司股東的淨利潤為2921.11萬元,同比下降2.03%,降幅小於淨利潤變動幅度,主要系公司持股55%的子公司杉谷貿易經營初期虧損有所擴大所致。

2022年1-6月,扣除非經常性損益後的歸屬母公司股東的淨利潤為2257.40萬元,少於歸屬母公司股東的淨利潤663.71萬元,差額主要系政府補助對當期損益的影響。

開創電氣表示:2022年1-6月,受新冠疫情影響,公司經營業績出現一定幅度下降,但該影響為暫時性衝擊,不會導致公司業績出現持續大幅下滑。電動工具市場需求依然旺盛,疫情對市場需求的擾動因素逐步消退。根據Frost&Sullivan預計,2020年至2025年電動工具主要市場北美/亞太/歐洲地區市場規模5年CAGR將達7.8%/6.5%/3.3%,公司主要市場位於北美和歐洲,未來市場需求依然將保持良好增長。隨着歐美國家減少疫情防控措施,居民消費意願和消費能力將逐漸恢復,市場零售庫存恢復正常水平、疫情對行業的擾動因素消退,電動工具市場需求將恢復正常增長態勢。

據悉,開創電氣外銷收入佔主營業務收入比重均超過80%。2019-2021年,外銷收入分別為3.97億元、5.58億元和6.68億元。

針對如何提振淨利潤及核心盈利能力方面,《港灣商業觀察》多次聯繫開創電氣董事會秘書張垚嗣,未能收到回應。

顯而易見,如果從上半年營收和淨利潤數據上看,2022全年開創電氣的經營壓力想必不小。

原材料波動風險,毛利率清一色大跌

業務層面,報告期內,開創電氣主營業務收入佔營業收入比例分別為99.01%、96.17%和98.98%。報告期內,公司主營業務從2019年的4.73億元增長至2021年的7.97億元,年複合增長率為29.79%。公司其他業務收入佔比較低,主要為口罩貿易、廢料和模具銷售收入,2020年受疫情影響公司新增口罩貿易業務發展迅猛,因此其他業務收入較2019年增加較多,2021年公司停止口罩貿易業務。

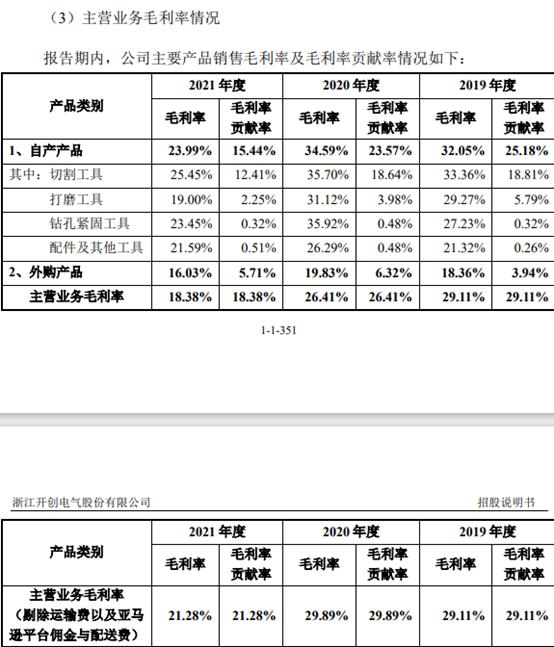

毛利率方面,2019年、2020年和2021年,開創電氣主營業務毛利率分別為29.11%、26.41%和18.38%。為保持可比性,剔除計入成本的運輸費以及亞馬遜平台佣金與配送費的影響,2020年和2021年主營業務毛利率為29.89%和21.28%。2020年相比2019年,自產產品以及外購產品的毛利率均呈上升趨勢,因此主營業務毛利率有所增長。2021年,受原材料漲價和美元貶值等因素影響,公司主營業務毛利率有所下滑。

倘若進一步研究發現,開創電氣主要產品銷售毛利率近乎清一色下降,這三年來無論是自產產品,還是外購產品,都下滑頗大。

開創電氣表示,未來,如果公司不能通過提升產品研發能力,提高智能化生產製造水平,維持和增強產品市場競爭力,合理控制貿易業務收入佔比,或公司不能採取有效措施積極應對匯率波動、原材料價格變化對毛利率的影響,公司將面臨產品毛利率下降風險,進而對公司盈利水平產生不利影響。

開創電氣表示,未來,如果公司不能通過提升產品研發能力,提高智能化生產製造水平,維持和增強產品市場競爭力,合理控制貿易業務收入佔比,或公司不能採取有效措施積極應對匯率波動、原材料價格變化對毛利率的影響,公司將面臨產品毛利率下降風險,進而對公司盈利水平產生不利影響。

與此同時,原材料漲價則直接影響到開創電氣的毛利率前景。

按其評估,2019年、2020年、2021年,假設公司主要產品原材料採購價格均上漲1%,將分別使毛利率下降0.59%、0.59%、0.67%。按照公司2021年主要原材料加權平均上漲幅度25.35%測算,公司毛利率將下降7.17%。

值得關注的還有,招股書披露,開創電氣實際控制人吳寧及其配偶陳娟承擔的個人負債及對外擔保共計1.34億元(不含利息),其中吳寧個人負債金額1159.70萬元,主要為個人小額借款和房貸,未出現到期未清償的情況;為金磐機電等第三方債務提供擔保金額1.22億元。

“假如實控人存在較大債務擔保的話,投資者確實需要密切留意,無論是實控人自身,亦或是實控人家族是否存在鉅額債務壓力。”有二級市場投資者告訴《港灣商業觀察》。

開創電氣本次擬募集資金5.39億元元,其中2.02億元用於年產100萬台手持式鋰電電動工具生產線建設項目、6818.46萬元用於年產100萬台交流電動工具建設項目、3659.88萬元用於研發中心項目、8214萬元用於營銷網絡拓展及品牌建設提升改造項目、1.5億元用於補充營運資金。

換言之,如果開創電氣上市進程存在變數的話,開創電氣實控人是否會發生債務擔保問題,繼而影響公司正常運轉,亦將值得關注。(港灣財經出品)