當芯片又成為投資圈的焦點_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2022-08-18 10:15

作者:漣漪

一直都是關注焦點的國產芯片再次站在了“風口浪尖”上。

一直都是關注焦點的國產芯片再次站在了“風口浪尖”上。

《新京報》報道,美國當地時間8月9日,美國總統拜登正式簽署了《芯片與科學法案》。該法案主要包括對美本土芯片產業提供鉅額補貼,並要求任何接受美方補貼的公司必須在美國本土製造芯片。

需要特別説明的是,《芯片與科學法案》具有明確的“護欄條款”規定,即接受了該法案補助的企業在長達十年的時間內不能在包括中國在內的“受關注國家”擴大或建設先進產能。

對此,國盛證券認為,美國最新的芯片法案使得國內進一步認識到國產化的重要性,或將促使相關產業鏈的國產化進程加速,市場認識到半導體國產替代需求迫切,刻不容緩。

資本市場上,《芯片與科學法案》未發佈之前,芯片半導體就已是“資本的寵兒”,而隨着近期汽車芯片市場“哄抬炒作、價格高企”、部分芯片產品短缺與價格暴跌共存的輿論危機,芯片再次成為“市場焦點”。

在此背景之下,芯片該如何投資?

芯片投資到底是怎麼一回事兒?

芯片,又稱半導體芯片,泛指所有的半導體元件, 是在硅板上集合多種電子元器件實現某種特定功能的電路模塊。具體分類上,有廣義和狹義之分,廣義芯片包括了集成電路、傳感器、分立器件、光電器件產品,狹義芯片單指集成電路。

生活中幾乎所有的電子產品都和芯片產業鏈有密切的聯繫,可以説芯片產業鏈是支撐整個電子行業的基本元素。

然而,在中國,2019年中國芯片的自給率僅為30%左右,從中國主要芯片國產化率來看,射頻芯片、移動通信終端、模擬芯片、閃存、微控制器、內存、可編輯邏輯器件的國產化率分別為40%、24%、15%、5%、3%、1%、1%。

從2019年之後,由於芯片短缺,加上屏幕廠和品牌客户的扶持,國產化顯示芯片廠商逐漸放量,從最基礎的大屏Driver和手機OLED DDIC 成功切入,目前初步完成了第一階段的任務;

因此,中國的芯片產業目前依舊在持續高速發展當中,據IT桔子數據顯示,截至2022年6月21日,近十年芯片半導體領域共發生3184起投融資事件,融資總規模達9329.76億元。

具體來看,2021年芯片半導體領域融資金額達到頂峯,為2013.74億元,而2022年第一季度融資金額就達到797.46億元,相比未來融資金額將持續增長。

以瀚博半導體為例。

該公司於2020年11月完成A輪5000萬美元投資,2021年4月完成5億元人民幣A+輪融資,目前努力提供適用於智慧城市、智能安防等芯片設計及相對應的軟件開發平台產品。

對此,IT桔子表示,隨着美國對中國相關公司的封禁,“缺芯”“芯片荒”等問題的出現,不斷上升的芯片半導體需求促使各大投資機構與企業不斷投資。

由此可見,在芯片投資自身有投資大、週期長、風險大的背景下,如今的芯片投資已經成為一件極具專業化且機構化的事情。

由此可見,在芯片投資自身有投資大、週期長、風險大的背景下,如今的芯片投資已經成為一件極具專業化且機構化的事情。

芯片投資正當時 普通人該如何參與芯片投資

那麼,對於普通投資者,如果想參與芯片投資,其該如何具體參與呢?

對此,蘇寧金融研究院宏觀經濟研究中心副主任陶金曾在2021年9月指出,“芯片行業的高景氣度具有爆發性,且由於科技和成長屬性,估值波動往往也較大。當行情來臨時,指數表現通常是快速上漲。但由於景氣度有支撐,業績也有實際的穩定增長,其下跌時通常也不會發生急跌的現象。2019年以來,芯片產業指數主要有4輪行情,每輪行情都持續3個月左右,之後則面臨一些回調,因此芯片產業的配置更多要把握住階段性的機會,在‘風口’時積極配置”。

然而,作為普通投資人來説,想要抓住芯片行業的階段性機會有着極高的難度,或許投資指數則是較為可行的方式。

以中證芯片產業指數為例。

中證芯片產業指數(H30007)發佈於2012年12月20日,從滬深市場中選取業務涉及芯片設計、製造、封裝與測試等領域,以及為芯片提供半導體材料、晶圓生產設備、封裝測試設備等物料或設備的上市公司證券作為指數樣本,以反映芯片產業上市公司證券的整體表現。

隨着近期芯片行業的火熱,中證芯片產業指數的收益也較為可觀。中證指數有限公司官網顯示,截至2022年8月15日,該指數近1月、近3月的收益分別為9.70%、13.13%,大幅跑贏滬深300。

(來源:中證指數有限公司官網)

(來源:中證指數有限公司官網)

中證芯片產業指數的前五大重倉分別為紫光國微(002049.SZ)、北方華創(002371.SZ)、兆易創新(603986.SH)、中芯國際(688981.SH)、韋爾股份(603501.SH),截至8月15日,佔比分別為7.48%、6.48%、6.25%、6.09%、5.75%,前十大重倉佔比合計51.67%。

Wind數據顯示,中證芯片產業指數最近5個完整會計年度漲跌幅為2021年32.15%、2020年52.99%、2019年140.85%、2018年-41.75%、2017年20.21%。

Wind數據顯示,中證芯片產業指數最近5個完整會計年度漲跌幅為2021年32.15%、2020年52.99%、2019年140.85%、2018年-41.75%、2017年20.21%。

在國產芯片行業不斷發展的背景之下,中證芯片產業指數獲得了包括天弘基金、嘉實基金、富國基金、易方達基金等大量頭部公募基金公司的青睞,而天弘基金旗下的天弘中證芯片產業指數(A/C)(012552/012553)也是其中表現優異者之一。

天天基金網顯示,天弘中證芯片產業指數(A/C)成立於2021年7月,截至2022年二季度末,管理規模分別為0.43億元、3.19億元;業績比較基準為中證芯片產業指數收益率×95%+銀行活期存款利率(税後)×5%。

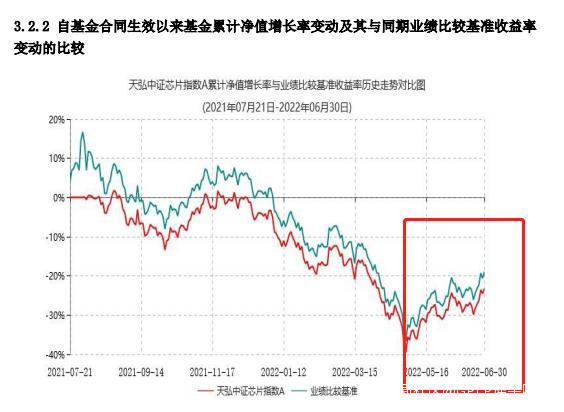

以天弘中證芯片產業指數A類為例,該基金2022年二季度報告顯示,自2022年4月下旬以來,截至二季度末,淨值走向呈明顯上升趨勢,階段性投資機會或已經到來。

(注:天弘中證芯片A自生效至0630業績表現及基準對比為:-23.19%/-18.89%)

(注:天弘中證芯片A自生效至0630業績表現及基準對比為:-23.19%/-18.89%)

天弘中證芯片產業指數(A/C)由新生代優秀基金經理林心龍進行管理,其是中國科學院工學碩士,曾先後任職於南方基金、新華基金,歷任量化研究員、基金經理助理,已有6年證券從業經驗。

天天基金網顯示,林心龍現任基金資產總規模達到215.08億元,截至2022年8月15日,天天基金網給出的評分為81.09。

林心龍表示,站在當前時點,目前全球整體電子行業進入下行週期,行業景氣度出現較大分化。

其中汽車、工業市場需求依然旺盛,但智能手機、筆記本電腦等消費類終端市場需求萎靡,對上游存儲芯片、面板等半導體零部件景氣造成直接影響,產業鏈相關企業庫存激增,部分環節進入主動去庫階段,業績衝擊較大。

林心龍同時表示,雖然整體行業景氣邊際走弱,但由於2021年8月以來半導體板塊整體回調幅度較大,股價已部分反映市場對電子行業的悲觀預期,短期存在一定的反彈空間。同時板塊目前並不缺少結構性投資機會,以智能手機為例,雖然智能手機整體出貨萎靡,但蘋果產業鏈整體景氣度和確定性仍然較高,隨着秋季IPhone14系列新品發佈,有望催化果鏈企業情緒修復。

此外近期受美國“芯片法案”落地及台海問題激化等事件刺激,市場開始重新審視國產替代的緊迫性及重要性,半導體設備與材料、高端被動元器件等關鍵領域的國產替代進程有望進一步加速,有望帶動產業鏈中上游景氣回升。

林心龍指出,“中期來看,新能源汽車、智能汽車、機器人、AR/VR等下游創新仍在源源不斷的為行業貢獻增量需求,供應端受國產替代進程推進將持續改善,國內半導體企業依然具備較高的成長性和長期投資價值”。

風險提示:文中觀點僅供參考。指數基金存在跟蹤誤差。基金過往業績不代表未來。購買前請認真閲讀 《基金合同》《招募説明書》等法律文件,選擇適合自己風險承受能力的產品。市場有風險投資需謹慎。