為什麼今年提前還房貸的人變多了?_風聞

北海湾拐角-2022-08-18 07:31

最近,從銀行房貸客户經理那邊得知一個消息:“今年提前還款是往年的三倍”

在他和我聊天的當天就有三個人想要提前還款

最近打開各個社交平台,都能明顯感覺到提前還房貸的現象

在豆瓣上一個擁有24w多粉成員購房小組裏,最近大家討論熱度較高的一個話題就是“提前還房貸”

很多人都在考慮要不要趁着手裏資金比較充裕,提前把房貸還了

在小紅書、微博、抖音等平台上,也有相當一部分網友在分享自己提前還房貸的經歷

往年都會有人提前還房貸,不過今年顯得尤其多

之前有關注到一個數據,一定程度上也佐證了這樣的趨勢。央行公佈的4月份金融數據統計報告中顯示

4月住房貸款減少605億元,同比少增4022億元。包括2月份金融數據也顯示,個人住房按揭貸款佔比較大的中長期貸款減少459億元

為什麼這麼多購房者急着提前還房貸呢

01

最主要的原因****是想省一筆利息

首先,要知道這一批提前還房貸的人,他們的房貸利率都挺高的

幾年前買房的人,房貸利率基本在5-6%,多數5.5%以上。選擇等額本息還款30年,利息成本甚至高於本金的總額,還貸款的前些年等於在還利息

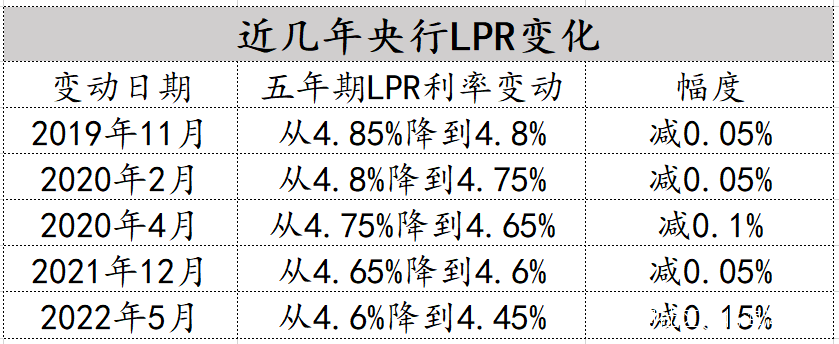

從客觀條件來看,近幾年銀行也在不斷放鬆房貸利率,今年5月LPR由原有的4.6%降低至4.45%

那之前6.2%的利率和現在4.45%的利率相比,對早買房的人來説真的太不划算了

在5月份政策出來的同一時間,“這屆年輕人不想給銀行打工”的話題就衝上了熱搜

很多人考慮提前還房貸的原因之一就是,為了省一筆利息

大部分人在貸款買房的時候,選擇的貸款時間比較長,至少20年、30年。時間太久還沒還完貸款可能都已經退休了

當初買房貸款的時候利率較高、還款壓力大,所以為了減輕以後的還款壓力,當手上資金有富餘的時候,還是會有人選擇辦理提前還款

確實提前還房貸可以省下一筆不少的利息,減輕還款壓力。接下來舉個例子來算一算這筆賬是不是划算

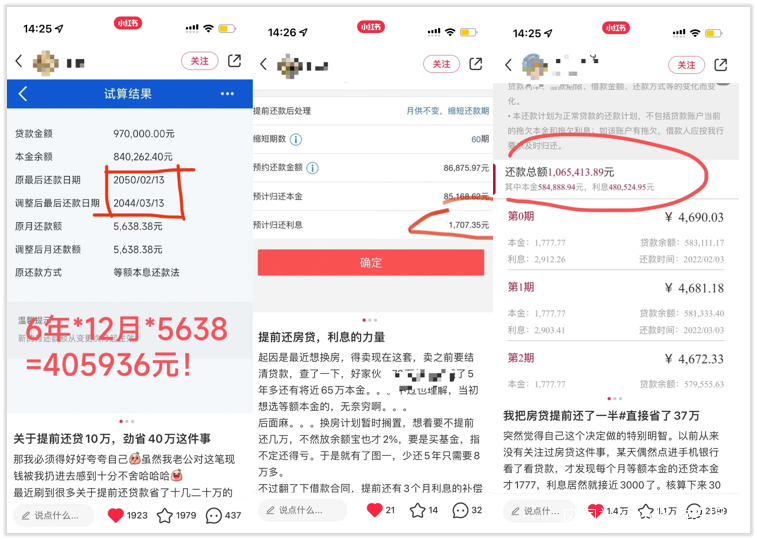

來自豆瓣小組上一個分享:“通過辦理縮期,減少利息”

2015年買了一套房,總房款65萬,首付27萬,貸款38萬,當時的利率是5.9,還要上浮5%,也就是6.195%,貸款年限20年,月供2765元

2016年的時候利率變成了4.9上浮5%的5.145%,那會選擇提前還了14萬元本金,沒有違約金

月供降到了1578.56元。連續還了七年之後,還剩下本金18萬,13年還款年限

今年再一次選擇提前還款4萬元,這一次有兩個變化

還款年限由原來13年縮短到6年,同時利息從67000元減少至22000元,省下了4.5萬利息

這意味着,2028年還有6年的時間她就可以還清所有的貸款,以後也不必揹負太多壓力

公積金賬户也可以存下錢,之後想要置換或者投資,也更容易實現

02

經歷疫情打擊,現在大家也對未來產生了焦慮感

疫情期間,很多人的工作和收入多少都受到了一些影響,經濟條件很難保持穩定的狀態,可能就會存在斷供的風險

一般貸款年限一上來就是20年、30年,連本帶息把貸款還了,打工人也要承受很大的壓力

所以很多人都抱着一種心態就是早還早安心,提前把房貸還了可以避免斷供的風險

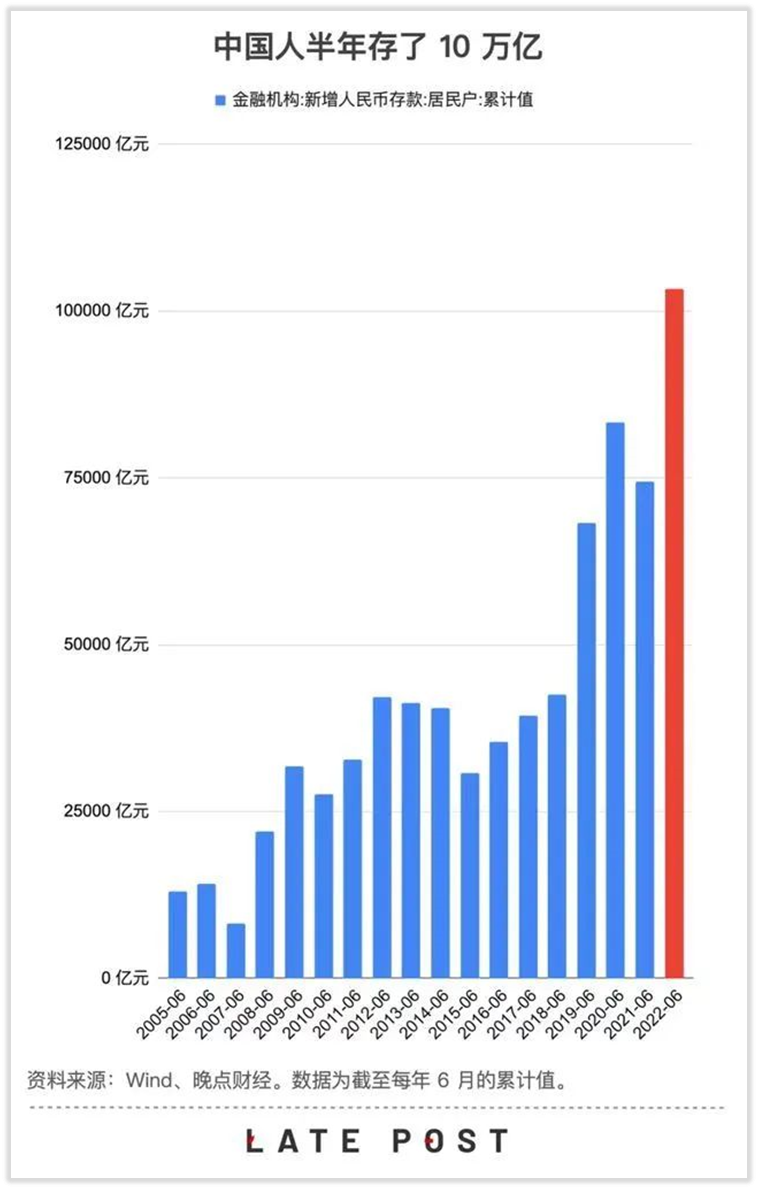

今年,也有一個很明顯的趨勢就是中國人更愛存錢了

中國人民銀行發佈2022年上半年金融統計數據報告,上半年人民幣存款增加18.82萬億元,同比多增4.77萬億元

來源:晚點Late Post

其中,住户存款增加10.33萬億元,這為居民提前還房貸提供了資金來源

想辦法還清房貸成為很多家庭在考慮的一件事,有的甚至將原本準備養老和子女教育的銀行存款支取出來,就為了辦理提前還房貸

説白了就是不想給銀行打工了

趁着現在手裏資金足夠,提前還房貸不失為一個理性的選擇

03

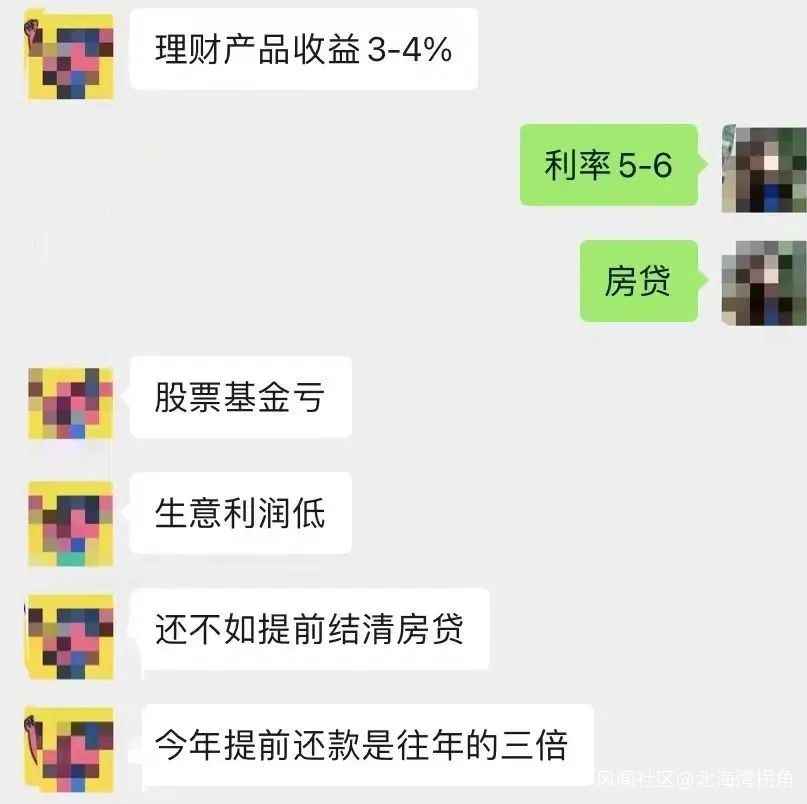

還有一個原因就是,很多人不敢輕易理財投資了

今年國內的投資渠道理財可以用一個大寫的慘字來形容

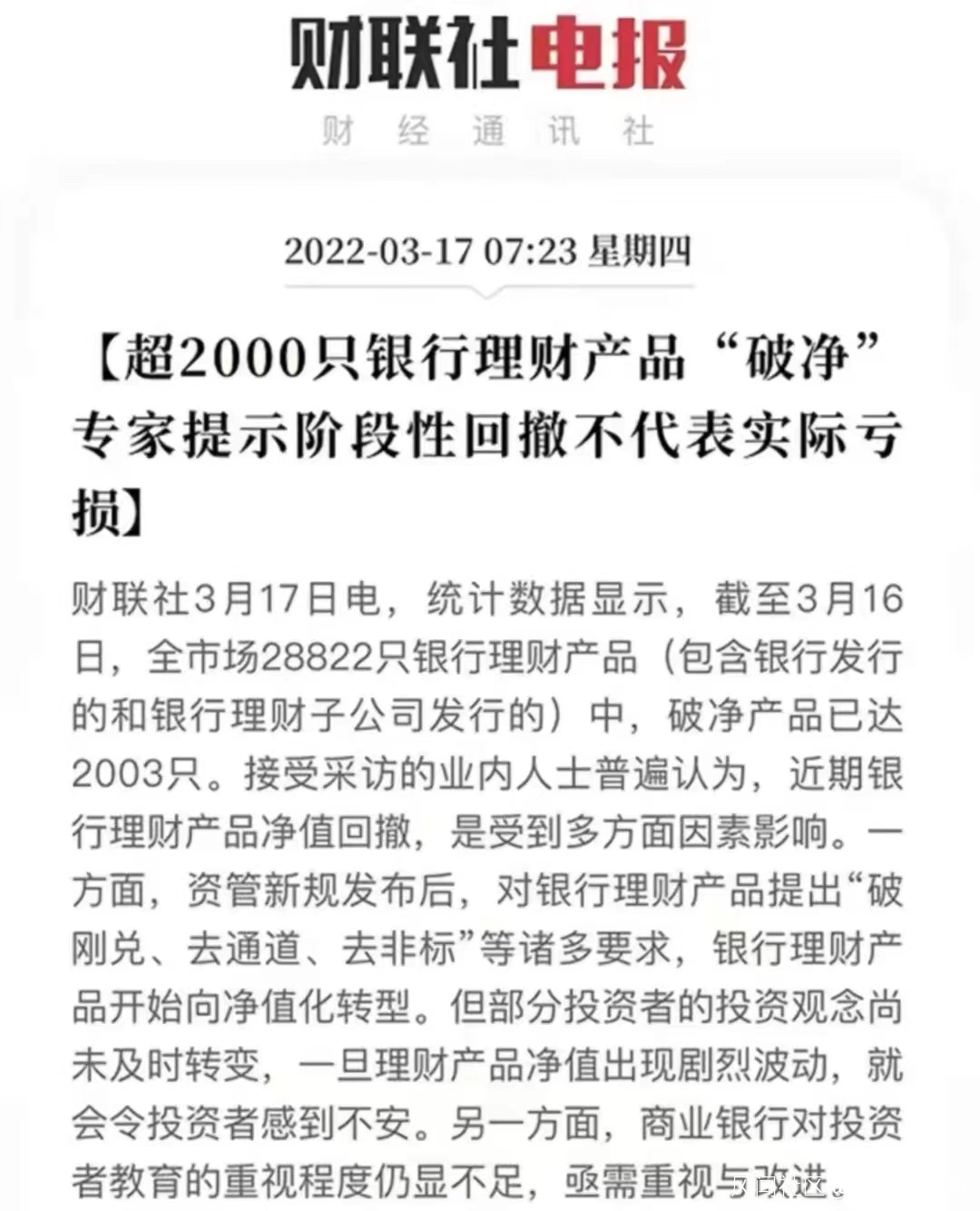

不但基金理財暴跌,還有銀行理財跌破淨值

有統計數據顯示,截至3月16日,全市場28822只銀行理財產品(包含銀行發行的和銀行理財子公司發行的)中,破淨產品已達2003只

銀行理財還不如基金,不能賣出止損。甚至連存款利率也降了

2022年4月底,國內多家銀行宣佈下調定期存款利率。建行、工行以及中行這三大行,將旗下二年期、三年期的普通定期存款利率下調了10個基點

在經過此次定存利率下調之後,工行三年期的定存利率降至3.15%,兩年期的利率降至2.5%,而大額存單的利率也降至了3.25%

而且,目前銀行理財產品大多是淨值型的,收益率低了不説,還有虧損的可能

所以對大部分人來説,想找到一個合適的投資理財渠道多少有點難

在房地產市場上,除了剛需客,還有相當一部分投資客户。這些以投資為目的的房貸客户,最看重的就是投資收益

以前,這些房貸客户不願意把資金用來提前還房貸,主要拿出去搞投資理財了。因為投資理財的收入高於銀行房貸利率

但目前,銀行理財產品的收益率持續下降,炒股和購買基金不虧就不錯了

相信還是有一部分人和我一樣對理財都不太懂,手裏的錢就放在支付寶和銀行卡里

實際上,並不是為了錢生錢,只是單純不知道該怎麼理財。從投資的角度來看,支付寶的餘額寶現在七日年化收益才2.0%左右

按照這個利率,存個一萬元,每天收益也不過五六毛,真的是少的可憐

當然,也有不少90後都在投資股票、基金或者在銀行理財,都是有一定風險的,説不定就面臨虧損

對於那些不知道怎麼理財,或者説沒有什麼好的投資渠道的人來説,與其把錢放在手裏不知道幹嘛用,不如把錢還銀行減少負債

當理財利率很難穩定地超過貸款利率的時候,有的人準備理財到期就取出來還房貸

也有一部分人因為沒有什麼投資目標,錢放在手裏不如拿去還房貸

受疫情影響,很多人的投資意願在下降,存下來的錢選擇提前還房貸也是一個選擇

04

提前還貸真的划算嗎

對購房者來説,要不要提前還房貸,還要考慮一個很重要的因素,就是違約金

提前還房貸之前,需要查看一下自己所貸款的銀行需不需要賠償違約金

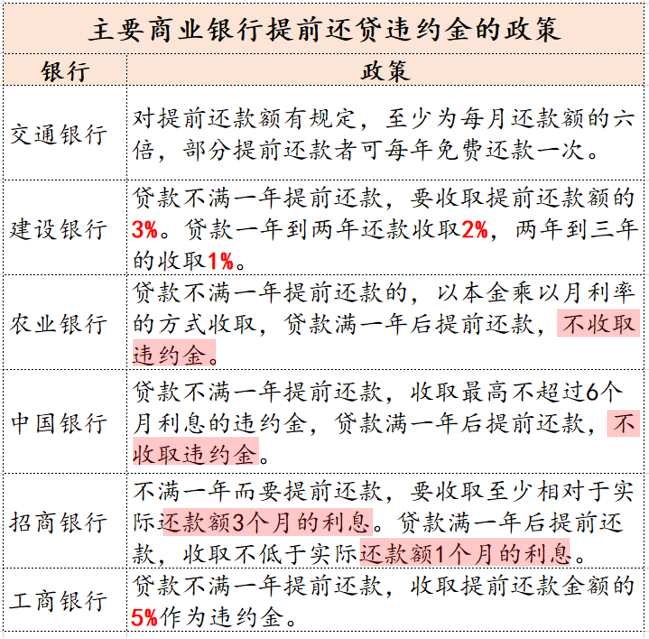

我梳理了一下幾個主要商業銀行對於提前還房貸的相關政策

發現對於持續還款超過1年的借款人申請提前還房貸的,六大銀行裏只有發現農業銀行、中國銀行兩家不收違約金

其他幾家銀行對於提前還房貸都約定了一定比例金額的違約金,以建設銀行為例

對於部分提前還款的人,每年免費還款一次。但對於全部提前還款的,需要收取違約金,有三個等級:

①貸款時間不滿1年,收提前還款額的3%②貸款時間在1年-2年的,收提前還款額的2% ③貸款時間在2-3年的,收提前還款額的1%

基本上都有一個規律,貸款時間越長所需支付的違約金比例越低,所以太早還款所承擔的違約金就越高

目前提前還款主要就是兩種方式:提前部分還款、提前全部還款

第一種,提前全部還款就是一次還清所有的貸款,等於説原本應該交的利息就全免,不過對於已交的利息就要不回來了

第二種,提前部分還款,可以縮短還款年限,減少一部分利息;也可以選擇保持年限,降低還款額度,以減少月供壓力

資金允許的情況下,全部提前還款當然是划算的。部分提前還款,可以選擇縮短貸款年限或者降低還款額度兩種方式

提前還房貸的前提是對自己個人情況做一個預估,需要考慮多方面的因素

例如個人收入、還款時間年限、還款方式、已還款期數,以及投資情況等。如果感覺比較適合確實可以提前還款

當然也可以選擇不提前還款,畢竟手上抱有現金流對個體來説當下也是很重要的

以上為正文,來自微笑向暖